夜雨聆风

夜雨聆风

永远缺存储!AI叠加下的超级周期-存储上涨:解析(附产业链标的)

DeepSeek V4全面拥抱!华为升腾950-全解析

DeepSeek V4全面拥抱!华为升腾950-全解析 存储界的“顶级超跑”–HBM全解析

存储界的“顶级超跑”–HBM全解析 永远相信光!光模块设备–全解析

永远相信光!光模块设备–全解析 Token工厂& Token 出海–解析

Token工厂& Token 出海–解析 AI时代的刚需!算力租赁-全解析

AI时代的刚需!算力租赁-全解析 火爆全球金融市场!HALO资产-解析

火爆全球金融市场!HALO资产-解析 首提概念!算电协同:解析(附产业链&标的)

首提概念!算电协同:解析(附产业链&标的) 全民开始养“龙虾”! OpenClaw–全解析

全民开始养“龙虾”! OpenClaw–全解析 商业航天的“心脏”!火箭发动机–全网最全解析

商业航天的“心脏”!火箭发动机–全网最全解析 太空算力基础设施!星间激光通信–全解析

太空算力基础设施!星间激光通信–全解析 不能输掉的“航天战”!可回收火箭–解析

不能输掉的“航天战”!可回收火箭–解析 商业航天国家队:全景解析

商业航天国家队:全景解析 新能源的战略资源!能源金属全景解析

新能源的战略资源!能源金属全景解析 算力核心赛道!智算中心AIDC–全解析

算力核心赛道!智算中心AIDC–全解析短期缺芯片,长期缺能源,永久缺存储!

受益于全球市场对存储芯片的需求激增,全球存储类股票的历史性涨势仍在延续。

继周二美国存储巨头美光科技股价飙升11%,推动市值首次突破7000亿美元,跻身美股科技前十行列后,韩国两大存储巨头三星年内更是上涨了118%,海力士市值涨破7750亿美元。带动韩国综合指数首次站上7300点。

从业绩上看,多家存储企业2026年一季度业绩创历史新高:佰维存储营收68.14亿元,同比增341.53%;香农芯创净利润13.27亿元,同比增7835%;三星电子营业利润57.2万亿韩元,同比增755%。

存储芯片,作为芯片行业的第二大产业(仅次于 CPU和GPU),占半导体整体市场的26%,当前正迎来芯片的整体盛宴和狂欢。

而存储行业,本质是一个“周期行业”,但在AI时代,正在变成了,周期 + 技术壁垒 + AI成长,三重叠加的超级行业。

之前解析过存储的相关赛道,都是上万的阅读量,具体可翻看:

今天我们换一个维度来解析。以下从 :① 深度剖析上涨的原因、② 海外大厂产能扩张、③ 未来预测、④并附上国内存储公司,等主要角度来梳理。

一、为什么说“短期缺芯片,长期缺能源,永久缺存储”

前半句“短期缺芯片,长期缺能源”是全球 AI 科技巨头(如 OpenAI 的 Sam Altman 和马斯克)针对 AI 算力发展瓶颈达成的行业共识。

而后半句“永远缺存储”,则是近期国内半导体产业界、金融分析师在探讨 AI 时代的数据需求时,总结出的精辟论断。

这句话之所以现在被奉为圭臬,是因为它精准概括了AI发展在不同时间维度的物理瓶颈:

1、短期缺芯片–算力瓶颈

AI、算力需求爆发,比如大模型训练、推理,Agent、龙虾的部署火爆,导致GPU/高端芯片阶段性供不应。

另外,随着台积电产能扩张、英伟达产品迭代以及各国自研算力芯片的跟进,算力芯片的短缺最终会被摩尔定律和庞大的资本开支抹平。

2、长期缺能源–物理瓶颈

数据中心是“吃电怪兽”,AI 的尽头是电力。虽然扩建电网和核电站周期长,但地球的能源供给在物理层面有明确的扩张路径。

3、永远缺存储–数据无底洞

数据会持续指数级增长,算力和能源产生的结果是“数据”。世界上的信息是熵增的。从文本到图片,再到爆发的视频生成多模型,AI 不仅在消耗海量数据进行训练,还在时刻“吐出”海量的新数据。

算力总有闲置的时候,但生成的数据需要被永久、安全地存放,这决定了存储的需求没有天花板,存储的需求没有上线。

二、当前存储一直缺的核心原因

一言以蔽之,当前存储芯片市场正处于一个AI叠加的“超级周期”,AI把需求抬高了10倍,一个AI服务器用的内存≈几十台普通服务器。

当前的存储短缺是供给端主动减产后的滞后反应”与“AI 算力革命带来结构性需求暴增”共同碰撞的结果。

只要人类对数据和 AI 的渴望不停止,对更高速、更大容量存储的渴求就会永远存在。具体原因可以归结为以下四个维度:

1、AI 浪潮引发的 HBM产能挤兑

当前最缺的并不是普通的 U 盘存储,而是与 AI GPU 绑定的“HBM”(高带宽内存)。AI 大模型的参数量动辄千亿甚至万亿级别,需要极高的数据吞吐能力。

HBM 通过先进封装(如 CoWoS)直接堆叠在 GPU 旁边,技术壁垒极高。SK 海力士、美光、三星的 HBM 产能几乎被英伟达和各大云厂商提前一年买断。

HBM 产线的扩充严重挤占了普通 DRAM 的晶圆产能,导致整体内存市场供不应求。并且,HBM已经提前锁单,被预定到2026年底,甚至2027年。

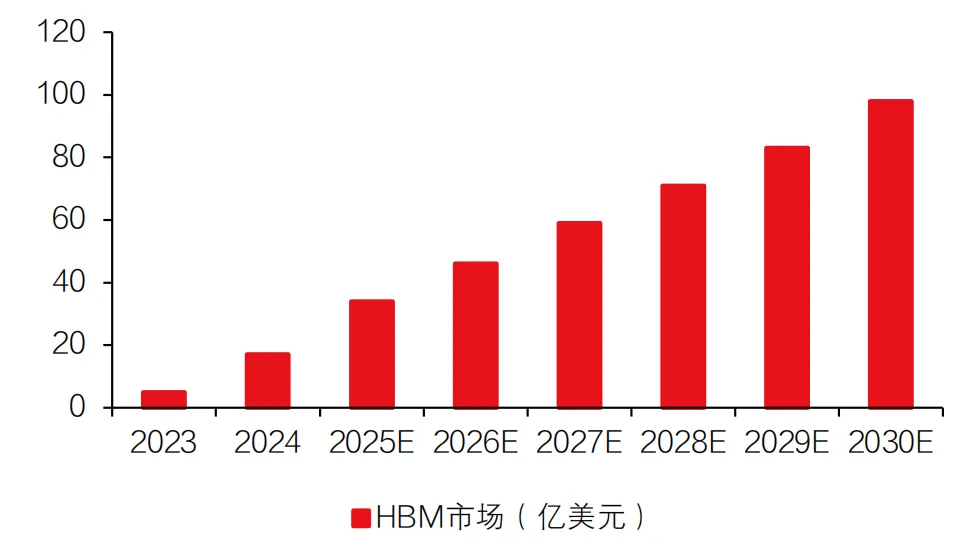

下图:预计 HBM 市场空间在 2030 年达到 980 亿(数据来自YOLE)

2、存储原厂的“控产保价”策略”

在 2022 年至 2023 年期间,半导体行业经历了严重的下行周期,存储巨头蒙受巨亏,随后采取了极为激进的“减产”措施。

随着 2024 到 2026 年 AI 需求的意外爆发,以及消费电子的温和复苏,原厂并没有立刻全量恢复普通存储的产能,而是通过严格控制供给来维持价格上涨的趋势,以修复自身的利润表。

3、Agent多模态与端侧 AI 的爆发(容量狂飙)

云端:大模型正在从“文本为主”向“视频、音频与物理世界模拟”跃迁。视频数据的体积是文本的数万倍,这导致云端温冷数据存储需求呈指数级上升。

端侧(AI Agent 与 AI 智能硬件):首先,OpenClaw等智能体对Tokens的指数需求,OpenClaw 默认优先端侧存储,Agent 任务越多,运行时间越长,本地SSD占有会越快,越用越吃存储。

另外,为了在本地流畅运行百亿参数的小模型,智能硬件(如手机、AI眼镜)和 PC 的标配内存和存储底线正在被迅速拉高(例如手机内存从 8GB 向 16GB/24GB 跃升),这直接吃掉了大量的 NAND Flash 和 DRAM 产能。

4、传统技术瓶颈与结构性短缺

当前,AI 数据中心按数据访问频率分为热数据、温数据、冷数据,对应不同存储芯片:

目前海量温冷数据的存储仍高度依赖传统的高容量机械硬盘(HDD),但这部分技术读写速度已逐渐无法满足 AI 数据清洗的效率要求。

行业正处于向高容量固态硬盘(SSD)和新型存储架构过渡的阶段,旧产能无法满足新需求,新产能还在爬坡,加剧了高性能存储介质的结构性短缺。

三、市场格局

1、全球市场格局

存储芯片是芯片行业的第二大产业,仅次于 CPU、GPU 等逻辑芯片。根据WSTS数据,我们预计 2026 年存储行业市场规模或将超 3000 亿美元。

从全球市场来看,存储芯片一直被韩国的三星 NAND、海力士,还有美国的美光垄断,市场份额占据全球 95%以上。

DRAM 作为存储器第一大产品,三星、海力士、美光垄断了全球 96.5%的市场份额,行业集中度高,寡头明显。

NAND领域,竞争格局相对 DRAM 领域较分散,三星、铠侠、SK 海力士、西部数据、美光合计占据 95.5%的市场份额。

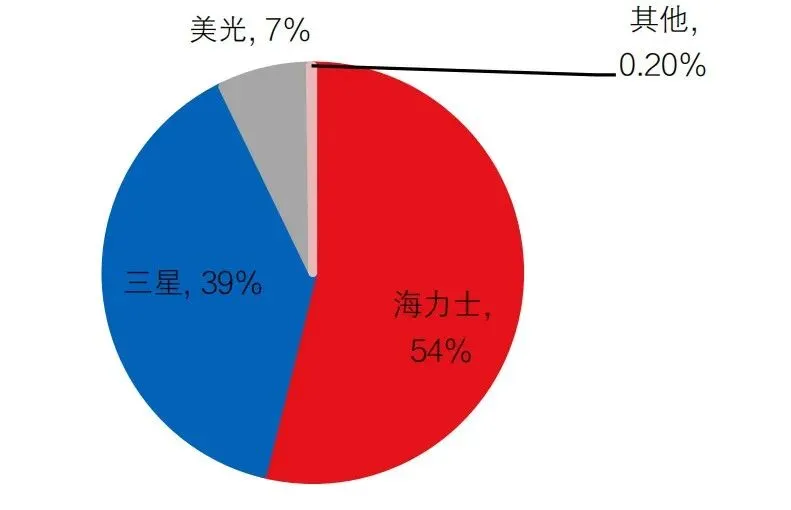

HBM 领域,目前主要由海力士、三星、美光占据主要市场,分别占据 54%、39%、7%的市场份额。据 YOLE 数据,HBM 市场在2025 年达到 340 亿美元,预计到 2030 年将会到达 980 亿美元,其 CAGR24-30 为33%。

下图:HBM 竞争格局(数据来自YOLE)

2、我国的情况

我国虽然是全球最主要的存储芯片消费市场,但由于产业起步较晚,市场占有率仍相对较低,国产替代空间广阔。

当前,长江存储率先推出 128 层 3D NAND Flash 产品,长鑫存储在 DRAM 领域实现技术突破,逐步缩小与国际领先企业的差距。

在存储芯片设计环节,兆易创新在全球 NORFlash 市场位居前三;北京君正在汽车电子存储领域形成特色;紫光国芯专注 DRAM 技术,这些企业共同推动国产存储芯片生态完善。

四、海外大厂产能扩张情况:

(1)三星:

地位全球第一:DRAM市占 ~40%、NAND ~35%、HBM市占39%;AI服务器核心供应商。

产能规划

① 三星电子计划在平泽 P4 晶圆厂综合体建设一条用于生产 HBM4 内存所需 1c nm DRAM Die 的大型生产线,月产能达 10~12 万片晶圆。并将平泽 P4 工厂的投产时间从 27Q1 提前至 26Q4,生产规划前移约三个月。

② 三星已决定重启其位于韩国平泽市的先进晶圆厂 P5 的建设工程,预计将于

2028 年投入运营,且不排除因市场需求紧迫而提前投产的可能性。

③ 三星电子计划在 2026 年大幅提升其高带宽内存(HBM)生产能力,目标是将理论产能从目前的每月约 17 万片晶圆提升至约 25 万片,增幅接近 50%。

(2)海力士:

全球第二:DRAM市占 ~38%、HBM市占54%,第一;英伟达/AMD主力HBM供应商。公司 2026 年的HBM 已全部售罄,满足客户需求的生产计划已经分配完毕。

产能规划:

① SK 海力士将提前实现韩国清州 M15X 工厂产能最大化,主要用于提

升 1b nm DRAM 产能,支持 HBM3E 和 HBM4 生产;公司计划 26Q2 启动 321 层第 9 代 NAND 的转换投资,目标是在清州 M15 确保月产约 3 万片晶圆的V9 产能 。

② SK 海力士加速韩国龙仁集群建设,首座工厂总投资飙至 31至六阶段 5 个洁净室同步铺开,首座洁净室提前至 2027 年 2 月投产。

③ SK力士将在其忠清北道清州市生产基地投资 19 万亿韩元建设面向 HBM 等 AI 内存的需求的先进封装后端晶圆厂 P&T7,计划于 2026 年 4 月开工建设,预计于 2027 年底竣工。

④ SK 海力士计划在美国印第安纳州西拉法叶(West Lafayette)建立其首条 2.5D 先进封装量产线,定位为 AI 内存专用的最先进封装生产基地,总投资额约为 38.7 亿美元,目标是在 2028 年下半年正式投入营运。

(3)美光:

美国龙头:DRAM市占 ~20%、NAND ~13%;HBM占比约7%,车规存储领先。HBM 占比提升限制整体 DRAM 供给增长。

供给侧新增产能主要在 27H2 之后。公司已经完成了 2026 年全年 HBM 供应的价格和数量协议,包括美光行业领先的HBM4。美光 HBM4 拥有业界领先的 11Gbps 以上速度,正按计划推进量产,预计将于 2026 年第二季度实现高良率量产。

产能规划:

① 爱达荷州 1 号工厂预计首片晶圆将于 2027 年中期投产。

② 公司宣布在爱达荷州建设第二座晶圆厂的计划,该晶圆厂将于 2026 年开工建设,并于2028 年底投入运营。

③计划于 2026 年初在纽约州启动首座晶圆厂的建设,预计该晶圆厂将为 2030 年及以后提供晶圆供应。

④ 在日本推动未来 DRAM 技术的转型,还在广岛工厂增设洁净室空间,以支持这些先进节点。

⑤ 公司印度组装和测试工厂的进展顺利,该工厂已启动试生产,并将于 2026 年量产。

⑥ 公司将在新加坡投资扩产 NAND 闪存,计划未来 10 年内在新加坡追加投资 240 亿美元,预计 2028 年下半年投产。公司在新加坡建设有价值 70 亿美元的 HBM先进封装厂,预计于 2027 年投产。

⑦ 计划收购力积电铜锣乡的 P5 晶圆厂区,该厂区将于 2027 年下半年开始为其带来显著的 DRAM 晶圆产量,预计 P5 厂区满载后每月可生产约 5 万片 12

(4)闪迪:

公司专注于 BiCS8 过渡阶段的稳健执行,力争实现长期平均 bit 增长率维持在 15%-20%区间公司已完成 PCIe Gen5 高性能 TLC 固态硬盘在第二家超大规模数据中心的认证。

预计未来几个季度将在更多超大规模数据中心完成认证,BiCS8 TLC 解决方案也将很快推出。 Stargate 正在继续推进与两家主要超大规模数据中心的认证。

产能规划:

① 公司拥有两大核心生产基地,分别是四日市工厂和北上工厂。闪迪和铠侠宣布正式将双方位于铠侠四日市工厂的合资协议延长五年,原协议将于2029年 12 月 31 日到期,此次延期后有效期将顺延至 2034 年 12 月 31 日。当下所有工厂均处于满产状态,而北上基地是产能扩张核心。

② 公司刚落成了北上二期工厂Fab2(K2),预计将在2026年上半年开始实现规模化产出。

五、两个预测:

1、供给侧:供需紧张有望持续到 2027年之后

供需关系:目前存储行业供需持续紧张,尤其是 SSD、HBM、DDR5 等高端产品持续供不应求,本轮景气周期有望延续至 2027 年以后。

三星:预计未来几年 DRAM 与 NAND 的位元需求增长将显著超过供应增长。

海力士:由于标准型 DRAM 目前的供需极度紧张,这为海力士在谈判桌上赢得了更多筹码。这种紧张局势可能会为 2027 年的 HBM。

美光:HBM 占比提升和洁净室建设周期延长等因素共同导致存储行业供应紧张,预计这种紧张局面将持续2027年及以后。

2、存储价格上涨有望贯穿 2026年

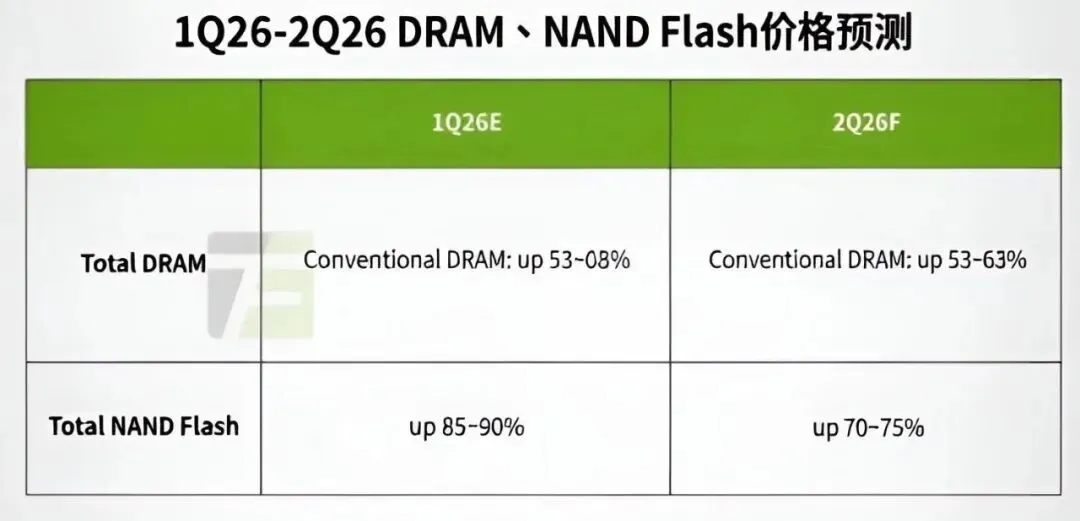

在AI强劲需求下,我们预计存储价格上涨有望贯穿2026年全年。根据TrendForce最新存储器价格调查,2026 Q2 因 DRAM 原厂积极将产能转向 HBM、Server 应用,预估整体一般型 DRAM合约价格仍将环比增长 58-63%。

年全年NAND Flash 市场持续由 AI、数据中心需求主导,全产品线连锁涨价的效应不减,预计Q2整体合约价格将环比增长 70-75%。

下图:存储价格预测,来自TrendForce

六、细分标的

以下是存储行业相关标的,为不完全列举:

(1)长鑫存储:已经递交招股书,国内存储的巨无霸。一体化存储器制造公司,专注于动态随机存取存储芯片(DRAM)的设计、研发、生产和销售。

(2)长江存储:已完成股改,国内3D NAND闪存领域的龙头,集芯片设计、生产制造、封装测试及系统解决方案产品于一体的存储器IDM企业。全球NAND市占率约11.8%,稳居全球第三。

(3)江波龙:国内存储模组龙头。从事Flash及DRAM存储器的研发、设计和销售,提供消费级、工规级、车规级存储器以及行业存储软硬件应用解决方案;形成嵌入式存储、固态硬盘、移动存储及内存条四大产品线。

(4)德明利:存储芯片&模组一体化龙头,专注于存储控制芯片与解决方案的创新研发,提供从芯片底层算法开发到终端应用适配。产品涵盖固态硬盘SSD、嵌入式存储、内存条及移动存储四大类。

(5)兆易创新:易创新是存储芯片(NOR Flash、SLC NAND、利基型DRAM)和MCU微控制器领域的双龙头,在国产半导体替代和端侧AI、汽车电子等新兴领域具有显著竞争优势。

(6)香农芯创:电子元器件分销龙头,并且自主品牌“海普存储”专注于企业级SSD及DRAM产品,2025年正式进入量产阶段并首次实现年度规模盈利。

(7)佰维存储:AI端侧存储龙头+嵌入式存储头部厂商+工车规存储国产第一梯队+先进封测领域的综合型龙头,凭借“研发+封测+生产”全链条布局,成为国产存储替代的核心力量。

(8)普冉股份:业内领先的低功耗非易失性存储器芯片及基于存储芯片的衍生芯片供应商,主要产品包括中小容量NOR Flash和EEPROM两大非易失性存储器芯片、MCU微控制器芯片及模拟产品。

(9)聚辰股份:是EEPROM芯片、DDR5 SPD芯片和音圈马达驱动芯片领域的国内及全球细分龙头,在非易失性存储芯片领域具有显著技术优势和市场地位。

引用参考图片和文献:YOLE、TrendForce、半导体产业研究院、兴业证券、西南证券、各公司官网等公开资料。不代表本人立场,不构成投资建议。

更多商业航天、电力设备、锂电池、AI算力、人形机器人、Token工厂、HBM存储、新能源汽车、芯片半导体、CRO创新药等重点行业最新研究报告,都发布在Aiden的知识星球。

欢迎扫描下方二维码加入,可下载源文件PDF:

推荐” 和 “

推荐” 和 “ ”

”