夜雨聆风

夜雨聆风

软件企业AI进化,只剩“两条路|A16z

产业互联网第一媒体。产业家

创始人们必须做出选择,也必须尽快确定谁跟自己一起上路,这是一次为公司和团队重新定义起点的机会。冲 10 个点的增长,或者磕 40% 的利润。

造下一代的产品,或者造一台印钞机——中间没有路。

编辑|斗斗

来源|随机小分队

如果说过去两年,AI 还是一场围绕模型能力的技术竞赛;那么从 2026 年开始,AI 已悄然进入真正决定其历史地位的关键阶段,那就是技术能否大规模、可持续地转化为产业生产力。

而在这场转化中,软件无疑是绕不开的主角。

软件之所以举足轻重,是因为它从来都不是一个独立的行业,而是整个数字经济的“操作系统“。金融、制造、零售、医疗、能源、政务……每一个产业的数字化进程,最终都要通过软件这一层来承载、调度与变现。换句话说,AI 技术能否真正渗透到千行百业、能否真正转化为 GDP 报表里的生产率提升,很大程度上取决于软件这一层能否被彻底重构。

而眼下软件行业正在经历的剧变,本质上正是一场产业级别的“传导危机“。

具体来看,上游模型能力一日千里,下游客户对 AI 的预算却日趋精明,他们不再为“AI 概念“买单,而只愿为“AI 带来的真实成本节约和效率提升“付费。夹在中间的软件公司,第一次被推到了一个尴尬的位置:若无法把 AI 的技术红利沉淀为客户可感知的生产力红利,其存在价值本身,便会被重新质疑。

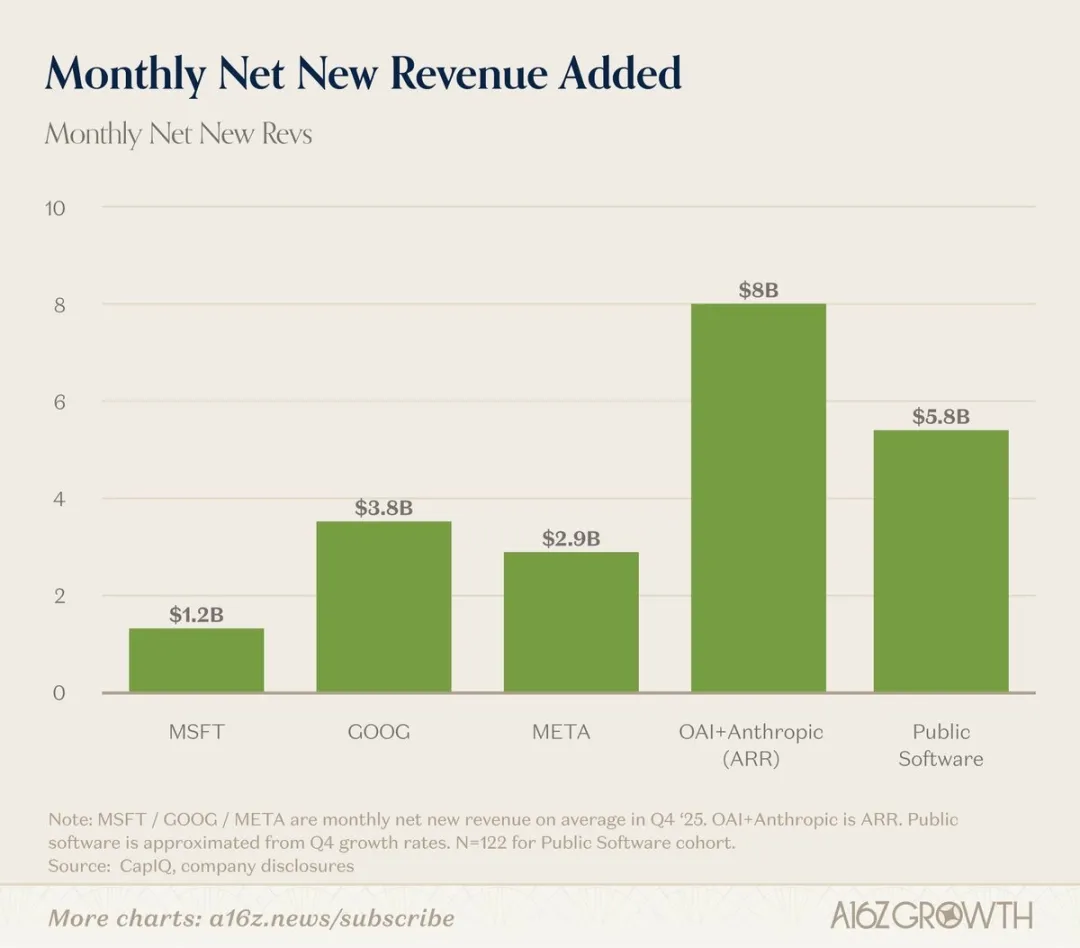

二级市场对软件板块的重新定价,正是这场传导危机最直观的信号。它在告诉所有人:按席位收费、靠人头扩张、用调整后利润粉饰股权稀释的旧商业逻辑,已经撑不起 AI 时代的估值锚。客户从 AI 中拿到的第一笔成本节约,恰恰来自人力效率的提升,这意味着他们会毫不犹豫地砍掉软件席位。当人不再是生产力的主要计量单位,按“人头“卖软件的模式自然也就走到了尽头。

针对这一 AI 时代的软件困局,a16z 合伙人 David George 近日发布了一篇文章,给出了一个“二选一“框架:要么以 AI-Native 新产品在 12 个月内拉高 10 个百分点的营收增速,要么重塑组织拿下 40% 以上的真实利润率。

表面看,这是给软件 CEO 的战略选择题;实际上,它回答的是一个更宏观的产业问题,那就是在 AI 重新定义生产函数的时代,软件这一层究竟应以何种形态存在,才能真正成为生产力转化的高效载体?

文中给出的每一个具体动作,背后都对应着一条产业逻辑的重写:从按席位收费切换为按 Token 计费,意味着软件的计价单位由“人“变成了“机器工作量“,这是生产力载体迁移的直接体现;推行四人突击队、提高工程师人均 Token 预算,意味着软件公司自身得先变成 AI 生产力的样板间;挖掘 5 位核心人才、淘汰跟不上节奏的高管,则意味着 AI 时代对组织能力提出了与以往截然不同的要求。

这些动作叠加在一起,勾勒出的正是软件产业向 AI 生产力基础设施跃迁的完整路径。

对中国软件企业而言,这份“作战手册“的价值更不容忽视。中国正处在传统产业数字化转型与 AI 深度融合的双重窗口期,无论是 SaaS 企业、传统软件巨头,还是大量服务于实体产业的行业 ISV,都站在同一个十字路口:是继续以“卖工具“的逻辑参与产业数字化,还是以“卖生产力“的逻辑重构整个商业模式?

答案,将直接决定中国软件产业在下一轮全球 AI 产业竞争中的位置,也将深刻影响 AI 技术能否真正、广泛地渗入中国实体经济的毛细血管。

安逸的中间地带正在消失。当软件被 AI 重新定义,AI 也终将通过软件,重新定义每一个产业。

以下为原文翻译:

给软件行业的CEO、创始人、董事会和投资者一个提醒:安逸的中间地带已经不复存在了。

二级市场重新评估了软件板块的价值,而且理由充分。市场传递的声音很明确:软件公司的长期价值已经不如从前了。没人能预判下个季度每只股票的具体涨跌,但把时间线拉长来看,要想持续创造股权价值,真正靠谱的路只剩两条。

-

路径一:在接下来的 12 到 18 个月里,靠真正全新的 AI-Native 产品,把营收同比增速拉高 10 个百分点以上。

-

路径二:重构公司架构,把真实的营业利润率做到 40% 以上(最好能达到 50%)。这里必须要明确一点,算利润时得把股票薪酬当成真实的支出来扣除。

严格来说,这两个方向并不冲突。但要在 12 到 18 个月的窗口期内见效,企业通常只能二选一。等到明年年底,所有卡在高增长和高利润中间的公司,处境都会沦为无人区:不仅面临增长受阻的压力,还会遭遇股权持续稀释和估值倍数压缩的困境。

现在的 CEO 们必须制定清晰的战略,朝着其中一条路交出最终答卷。

一

“调整后利润”的粉饰到此为止

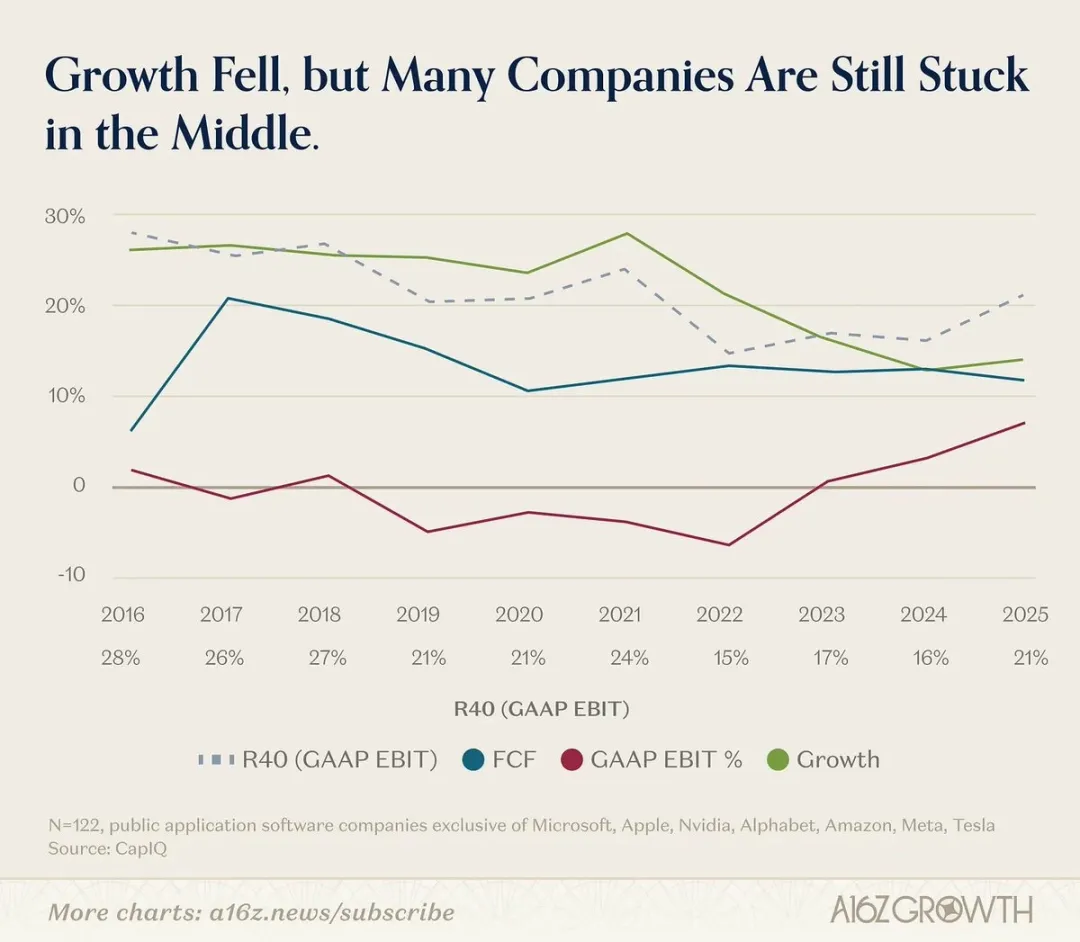

二级市场的软件公司已经走完了转型期的上半场。增速降下来了,估值也挤掉了水分。但对大多数企业来说,真正赚钱的日子根本还没来。

公司的自由现金流确实变好了,GAAP 利润率也跟着涨了一点。可一旦把股票薪酬当成真金白银的支出,而不是一笔永远可以忽略的烂账,这个板块里的大多数公司处境依然很尴尬:它们的增速太慢,撑不起成长股的高溢价;同时股权稀释又太厉害,配不上坚不可摧的估值倍数。

既然营收增速在放慢,企业按理说应该释放出更大的经营杠杆。现实情况却是,利润端确实有点起色,但幅度远远不够。

现在是考验管理层魄力的时候。那些喊着“裁员 8% 或 10%”的公关声明已经不管用了。这种做法只不过是修剪了一下公司的边缘枝叶,庞大的老旧机器还在照常运转。真正的强硬手段,是要把这台机器拆开重组。

在未来的 12 个月里,市场上大概率会出现更多下狠手的公司。摆在企业面前的只有上面说的两个选项,区别仅仅在于它们想用哪种方式来重组自己。

路径一:用 AI 新产品拉动增长

企业想要靠 AI 新产品拉动增长,绝不是在旧的 SKU 列表里硬塞几个 ChatBot 或是 Copilot 界面。

这里的“新产品”,指的是那种能在 12 个月内把公司整体营收增速拉高 10 个百分点以上的全新业务。与此同时,CEO 们必须以极快的速度重组公司架构,高管团队也不例外。只有提前把组织理顺,等到真正跨过 PMF 那个节点时,团队才能切实接得住这波势能。

现阶段的当务之急,是找出能打赢这场硬仗的领军人物。这注定是一场为期 12 个月的艰苦行军。作为掌舵人,必须摸清到底谁愿意陪着公司熬过这段阵痛期。好在情况并没有那么糟:在现有的组织内部,大概率潜藏着 5 个左右的核心人才,他们能创造出超出预期百倍的商业价值。

首要任务就是把这 5 个人挖出来。别去管他们现在的职级有多低,直接向他们坦白眼下紧迫的局势。给他们一个千载难逢的职业跳板,拉着他们一起重塑这家公司。

找到这些人之后该怎么做?

第一步,就是让他们接手那些看似枯燥、实则极其关键的信息收集工作:

-

围绕每一个高价值的工作流,开展一轮流程梳理的冲刺;

-

全面盘点并收集 SOP、工单、会议纪要、需求文档、政策条款、CRM 笔记、支持日志、事件数据以及审批路径。

企业的首要目标是搭建一层动态更新的上下文数据,绝不是简单堆砌几份静态的 PDF 文件。管理层必须把内部文档当成产品的基础设施来看待。同时,要针对准确率、异常处理机制、延迟状况和成本表现,建立起一套明确的评估体系。把这 5 个人派往一线执行这项任务,并为每个人划定清晰的职责边界。

在接下来的一个月里,CEO 需要紧盯管理层们,观察到底是谁在全力配合这支精锐小队,又是谁在冷眼旁观。

这个观察期会释放出清晰的信号:在即将到来的组织架构重组中,哪一半高管值得留下,哪一半必须被淘汰。一个月期限一到,一号位要果断去跟那些掉队的副总裁和总监们进行艰难的离职谈话。

腾出来的高管位置,直接交接给刚刚打赢信息收集战的那批精锐,以及公司内部其他靠实打实的成绩证明过自己的 AI-Native 骨干。

至此,企业将拥有一支焕然一新、充满斗志的高管团队,随时蓄势待发。

与此同时,企业要把 50% 的研发资源倾注在纯粹的 AI 新业务上:

-

推行四人小组模式;把设计、产品和研发捏合成一个作战单元,从第一天起就开始写代码。要卡死的是团队人数上限,而不是算力预算,把内部沟通成本直接压缩到最低。

-

保证公司里最优秀的产品经理能把绝大部分时间花在客户身上。他们的时间一分钟都别耽搁。他们的核心任务只有纯粹的产品探索;管理层必须帮他们扫清一切历史包袱的阻碍。 -

至于最顶尖的研发工程师,则要把他们留在中央工程部门,直接向 CTO 汇报。他们的职责是守住基本盘,确保公司的核心技术架构能跟得上一线产品经理的迭代节奏。

各家公司的具体做法或许会有出入,但一个中肯的建议是:千万别把最精锐的工程人才全都分配到边缘的一线团队去。这种做法会割裂整个技术栈,积压下需要好几年才能还清的技术和组织债务,最终把早期好不容易攒下的势能消耗殆尽。

更何况,在 AI 时代,开拓新产品压根用不上最顶配的工程师;企业真正需要的是那些能快速交付、快速学习的执行者。最好的工程师应该坐镇后方,盯紧公司的整体技术底座,同时果断地为新项目排定优先级。

在这场冲刺中,企业必须练就一项本领:遇到争议决策,能迅速向上汇报并由高管拍板,以此来打破业务推进中的卡点。

如果管理层不能做到每周都顶着压力做出艰难的抉择,公司就不可能在 12 个月内顺利完成转身,更别提去跑通全新的 AI-Native 业务。因此,务必建立起这套快速反应机制,并确保那支刚换血的高管团队拨出大量时间(每周至少一整天),心无旁骛地去为一线的设计师、产品经理和工程师扫除障碍,要把这件事当成当下的头等大事来抓。

在为前线团队扫平障碍的过程中,新业务的商业模式也会逐渐浮出水面。公司必须转而依靠 Token 或按使用量来变现,而不是继续依赖传统的按席位收费模式。

行业确实还有一些缓冲期;席位定价的逻辑不会在一夜之间退出历史舞台。但管理层必须正视这个挑战:决不能只做表面文章,敷衍地拼凑出一套新的定价模式和产品界面。

检验的标准其实很直白:如果一个 Agent 没法自主调用产品并完成付费,那说明企业大概率还没找对路子。

-

单靠数据通常是不够的。

-

系统集成的复制门槛正在降低。 -

当 Agent 能够更轻松地跨系统操作时,工作流和 UI 的优势也就没那么重要了。数据迁移正变得越来越容易。

二

实战标杆:Broadcom 的成功实践

在 AI 浪潮爆发之前,二级市场就曾出现过一个采用强硬手段的经典案例:博通。陈福阳 2006 年刚接手时,Avago 才从惠普拆分,年亏损超过 2 亿美元。

陈福阳 3 年内把员工从 6,500 裁员到 3,600;直接卖掉不赚钱业务:存储、打印机芯片、图像传感器等;强制所有业务线毛利率必须 ≥30%,否则关停 / 出售。

到 2016 年,Avago 甚至成功“蛇吞象”收购了老牌但低效的巨头博通,陈福阳再一次用同样的方式成功将其打造成超级现金流机器。

这是一种残酷的模式。它无法成为每个创始人都能效仿的蓝本。但它提醒了大家:极端的成本控制、产品精简以及提高毛利率是完全行得通的。

路径二听起来或许有些悲观,但并非每家软件公司都有资格走路径一,如果没有这份资格,路径二就是创造价值的唯一出路。

三

决定性问题

创始人应该在每份董事会材料的首页放上同一个问题:我们到底走哪条路?

靠全新的 AI 产品把营收增速拉高 10 个百分点以上?还是把包含股票薪酬在内的真实营业利润率做到 40% 以上?

投资人也该把这个问题问得更深入一些:

能改变增长曲线的 AI 产品引擎在哪?围绕小团队、高 Token 消耗、贴近客户的研发重组方案在哪?人机协同的交互层打算怎么建?40% 到 50% 真实利润率的路线图画出来了吗?股权稀释占营收的比例打算怎么降?

如果答案还是”两边都在推进”或者”方案还在评估中”,那市场大概率会继续施压。

创始人们必须做出选择,也必须尽快确定谁跟自己一起上路,这是一次为公司和团队重新定义起点的机会。冲 10 个点的增长,或者磕 40% 的利润。造下一代的产品,或者造一台印钞机——中间没有路。

《金蝶腾「云」,产业互联「结网」》

《腾讯加「杠杆」,SaaS开团战》