夜雨聆风

夜雨聆风

远光软件(002063):九天灵境落地,AI原生能否重估电力IT?

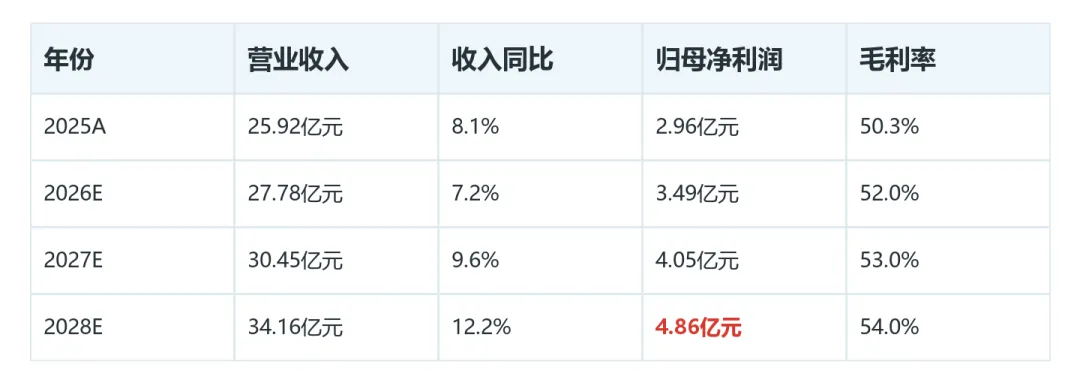

远光软件2025年收入恢复到25.92亿元,同比增长8.1%。但毛利率降至50.3%,说明公司虽然回到增长轨道,利润质量还要等业务结构重新抬升。

2026Q1更像一个低速修复信号。归母净利润提升15.3%,营业收入只增长0.4%,利润先动起来,收入弹性还没有充分释放。

公司新的变量在九天灵境。这个平台把智能体、本体模型和研发模型放到企业管理软件基础里,尝试让AI进入流程执行层,而不是停在问答入口。

远光的客户结构决定了重估不会只看产品发布。电力央企系统更关注稳定、权限、审计和国产化适配,只有这些要求被同时满足,AI能力才可能进入预算、司库和共享财务等核心流程。

1.远光软件的基本盘仍在集团数字化,AI原生重估要先通过核心客户场景验证。客户粘性是优势,毛利率修复是约束。

2.九天灵境的看点在组织级智能体和业务模型。它如果嵌入财务、司库和预算流程,软件价值会从交付模块转向持续平台。

3.DRP建设把需求周期拉长。央企从财务域走向全经营域,远光能否延展合同、人资和投资模块,决定收入能见度。

数字企业仍是远光的最大收入来源,2025年贡献16.26亿元,占比约63%。智慧能源业务占比提升后,硬件类产品拖累毛利率。这意味着公司不是缺客户,而是需要更高价值的软件和平台收入来修复利润率。

电力央企客户给了远光长期场景。国家电网智慧共享财务平台覆盖近8000个会计主体和95万名用户,数据中台也沉淀了90余个台账模型。

这些基础让公司有机会继续做深。财务共享、预算、司库、报账和监管系统本来就需要权限、审计和流程管控,通用软件很难直接替代。

国产化也是长期基础。电力集团的软件替换通常伴随数据库、中间件、操作系统和应用改造,远光过去积累的适配经验,可以降低客户切换和二次开发成本。

九天灵境不是简单外接大模型。它真正改变的是企业管理软件的执行架构,让AI从问答工具进入任务分发、权限控制和流程协同。

企业级智能体对应组织协作。个人端可以处理任务,企业端要管理权限、审计、流转和跨部门协同。央国企流程长,越是核心系统,越需要可控的组织级执行网络。

本体模型对应业务语义。远光多年沉淀的电力、财务和集团管理规则,可以变成实体、属性、关系和事件,让系统读懂报账、预算、监管和资金管理的约束。

研发模型则影响交付效率。企业软件最耗时的环节常在需求拆解、代码开发、测试和运维响应,若开发工具链被AI重构,项目毛利率才有进一步改善空间。

安全和审计能力同样重要。央国企核心流程不能只追求生成效率,还要能追踪任务来源、权限变更和审批链路,这会决定智能体能进入多深的业务系统。

DRP建设把财务数智化推向全经营领域平台。2026年重点在财务共享、司库、预算和总账互联,2027年延伸到合同、人资和投资系统,2030年前央企要基本完成全域建设。这个时间表给远光的不是一次性项目,而是多阶段升级窗口。

远光DAP已经对标DRP目标。底层平台越早适配,后续复制部署的阻力越小,客户也更可能把新增模块放在同一套架构上。

项目落地仍要看执行质量。央企系统改造牵涉组织流程、权限体系和数据治理,签约只是开始,持续交付才决定收入确认节奏。

周期拉长对远光有利,也会放大交付考验。客户会持续追加模块,但每一阶段都要证明平台稳定性,任何核心流程卡顿都会拖慢后续拓展。

收入预测已经不算激进,重点在利润端能不能跟上。未来三年营业收入预计逐年抬升,归母净利润也从3.49亿元升到4.86亿元。表格里的关键不是收入增速,而是毛利率能否稳定在更高水平。

AI业务需要分两层看。一层是人工智能产品本身形成收入,另一层是AI原生能力抬高数字企业、数据运营和智慧能源业务的项目价值。

如果智能体和本体模型进入核心流程,远光交付的就不只是软件模块。它会变成持续迭代的平台,客户迁移成本和续费能力也会提高。

这也是利润弹性和估值变化的连接点。收入增长来自项目扩围,毛利率修复来自产品化程度提高,现金流改善则取决于回款周期和客户预算节奏。

远光需要证明的不是单一AI功能,而是整套平台能否带来更高单客价值。若核心客户持续追加模块,研发投入会被更多项目分摊,利润改善就会更扎实。

DRP项目的推进节奏最关键。财务域先完成互联后,合同、人资和投资模块能否顺利接上,会决定平台完整性。

项目质量也要跟踪。交付周期、上线稳定性和客户续购会比单次中标更重要,因为央企系统改造通常是一轮一轮扩围。

利润端要看业务结构。智慧能源硬件占比如果继续压低毛利,平台化能力带来的重估逻辑就很难转成净利润弹性。

远光软件的业务闭环,是核心客户带来稳定订单,九天灵境提升产品价值,DRP建设延长需求周期。收入、毛利率和标杆项目同时改善,平台价值才有业绩支撑。