夜雨聆风

夜雨聆风

软件和AI的中场战事:大模型想把应用层也吸进去,商业软件开始喊“控制权”了

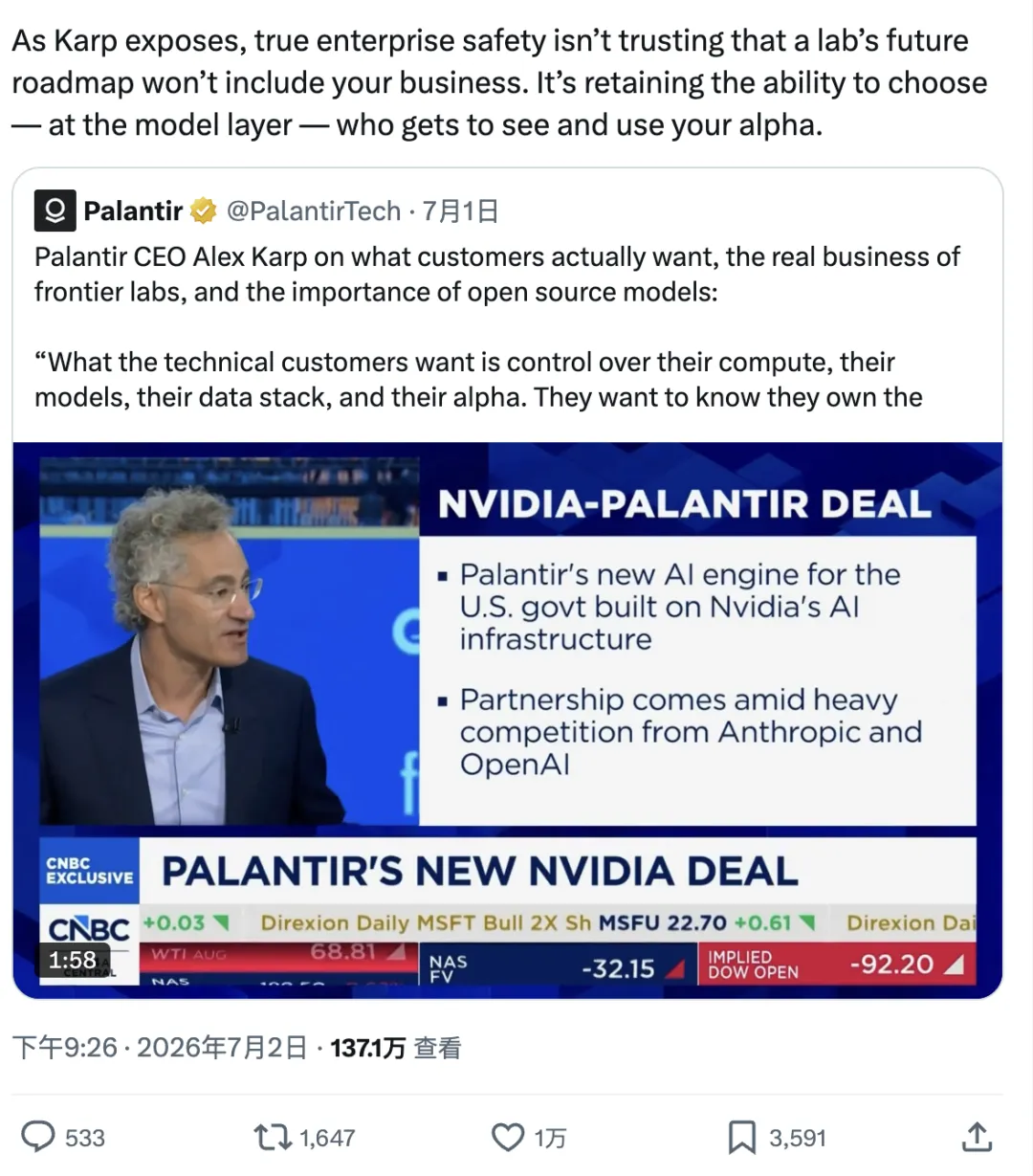

最近Palantir 联合创始人兼CEO Alex Karp在 CNBC 的一次采访,被科技投资人David Sacks转发后,评论区直接炸了。

Karp在节目里情绪明显有点上头,主持人甚至问他”你听起来挺生气的”。他没否认,直接把企业界的真实声音给吼了出来:现在用前沿大模型的企业客户,普遍对 token 定价模式感到厌倦和愤怒。他们付了大笔钱,却感觉”没创造对应价值”,同时还要把提示词、工作流和最核心的业务知识(Karp管这叫alpha)一起交出去,让模型公司顺手学走。

他反复强调的几句话特别扎心——技术客户想要的是对技术、模型、数据栈和核心业务知识的完全控制,他们想知道自己真正拥有”生产资料”,而不是把这些东西转移给别人。谁拥有数据?Prompt 安全吗?这些东西是不是正在被你拿走训练下一版模型?

更狠的是国家安全角度:我们真的要把这个国家的AI战场核心任务外包给硅谷的科技狂魔吗?那也太疯狂了。

David Sacks转发了这段视频,并专门补了一刀:Anthropic推出Claude Design时,直接背刺了当时的合作伙伴Figma。Figma创始人后来吐槽A社完全没有节操,不能”持续诚实”,而A社的首席产品官在Claude Design发布前三天还在Figma董事会。结果Figma股价今年大跌,A社自己的估值却一路狂飙。David Sacks顺便点出,A社已经推出了Claude Code、Claude Science、Claude Security、Claude Legal等一系列垂直产品,明显是在把原来合作伙伴/客户在做的生意,一块块吃掉。

这其实就是我之前那篇《再理一理当下AI的进展》里说的框架,在中场战事阶段的具象爆发。

我当时画的那张路径图,本质上讲的是:大模型的”吸星大法”模式正在把所有创新和使用场景都变成自己的燃料。Agent 火了、CLI 化了、垂直工具多了、API 化了……热闹归热闹,但很大程度上还是在帮基础模型更好地识别人类行为模式,然后内化成下一代能力。现在战线拉到了商业软件/应用层,Karp 和 Sacks 喊出来的,正是应用层开始意识到自己正在被系统性吸血,并开始组织反击。

大模型方的打法:垂直整合 + token 收割双轮驱动

闭源前沿实验室的逻辑其实一直很清晰:模型能力是地基,应用是二楼。把二楼也建起来,就能把价值链从Token卖到完整解决方案一次性收割。A社推出 Claude Code、Claude Design、Claude Science、Claude Legal……不是孤立动作,而是把”吸星大法”从公开互联网行为,延伸到企业私有工作流和领域知识。

好处是模型迭代速度更快(内部用最新checkpoint做产品,外部再卖给你);坏处是信任彻底崩了。企业开始问:我付了Token的钱,你还顺手把我最核心的核心机密学走了,这买卖划得来吗?

Karp说得更狠:如果你们(闭源前沿实验室)的技术真那么值钱,为什么不直接要30%股权,而是收token?暗讽对方是因为Token模式既能持续收割,又能持续吸数据。典型的”又当又立”。

商业软件方的反击:数据主权 + 开放权重 + 控制层

另一边,以Palantir为代表的工具/应用层玩家,已经明确把”控制权”当成了核心卖点。

他们不反对用强模型,但坚决反对把数据栈和业务逻辑交出去。Palantir这次和Nvidia合作推Sovereign AI平台,本质就是帮企业把模型权重、数据、算力等都留在自己手里跑。Figma们则在用脚投票——被背刺之后,必然会加速寻找可替代的开放模型栈。

这其实也是移动互联网时代”平台vs开发者”矛盾在AI时代的升级版。只不过是以前是流量和注意力,现在是数据飞轮和alpha。

我之前文章里担心的事,正在发生:当应用层开始有组织地反击,大模型的”吸星”范围就不再是公开互联网那么简单了。企业会把最有价值的那部分数据锁在自有或可信的开放权重模型里不停优化(fine-tune),形成新的、碎片化的数据飞轮。

未来可能的几个演进方向

结合我之前的框架,我觉得中场战事之后,大概率会出现几种并存的路径,而不是单一胜负:

路径一:大模型继续变态发育,完成全栈收割

闭源大模型实验室通过资本和能力优势,把垂直应用也吃掉,形成少数几家”AI 操作系统 + 应用商店”式的霸权。监管和信任会是最大阻力,但如果模型能力迭代足够快,企业可能还是会妥协(就像当年很多人虽然讨厌 iOS/Android 抽成,但还是得用)。这种路径下,”吸星大法”会升级成对企业私有知识的系统性内化。

路径二:主权+开源架构胜出,模型成为 commodity

大量企业选择开放权重模型 + 自有Orchestration层(类似Palantir的ontology + agent平台)。价值从”模型智能”转移到”数据质量 + workflow 深度 + 可审计控制”。前端通用任务仍可能调用前沿模型的API,但核心业务逻辑完全自控。这条路会让数据更碎片化,但也可能逼出更高效的合成数据和联邦式迭代方法。

路径三:双轨制共生(我个人觉得概率最高)

通用智能用闭源前沿模型(未来会又便宜又强大),核心业务机密和敏感流程用主权/开放模型 + 强orchestration 层。就像现在云计算的混合云模式。Agent会成为关键连接器——它既能调用最强模型,又能把敏感部分留在本地执行。供应链还是会向头部集中(能同时掌握算力和高质量垂直数据的玩家),但中间会多出一大批”控制平面”和”领域 agent”公司。

路径四:能源天花板提前到来

如果核聚变、太空太阳能之类的突破真的在未来 5-8 年落地,那所有路径都会被加速。模型的变态发育不再受算力限制,”吸星”范围会进一步扩大到几乎所有人类知识和行为。这时中场战事的结果就没那么重要了,因为终局可能是真正的超级智能体出现。

最后一点想法

我之前文章结尾那句”阻止大模型继续变态发育吞噬各种用户行为和背后智慧的唯一方法,就是能源的天花板”,现在看来可能还要再加一条:应用层的有组织反击。

Karp和Sacks这次把企业界的真实焦虑喊了出来,这本身就是一种反制力量。它会逼着整个行业重新思考:模型到底该不该、能不能把所有商业软件的生存空间都吸进去?

中场战事才刚刚进入白热化阶段。最终的格局,可能是大模型的”吸星大法”从公开互联网行为,升级成对企业私有Alpha的新循环;也可能是应用层通过主权架构,成功把最核心的那部分数据和智能留在了自己手里。

我暂时还看不清哪条路会占主导,但可以肯定的是——热闹的创新,大概率还是会继续服务于基础模型的自我进化,只是现在进化需要绕过更多”控制权”的关卡了。

欢迎点击关注“雷蒙说”,带你一路观察这场巅峰对决。