夜雨聆风

夜雨聆风

特斯拉正用自动驾驶软件重新定义汽车、AI定义估值、生态定义未来

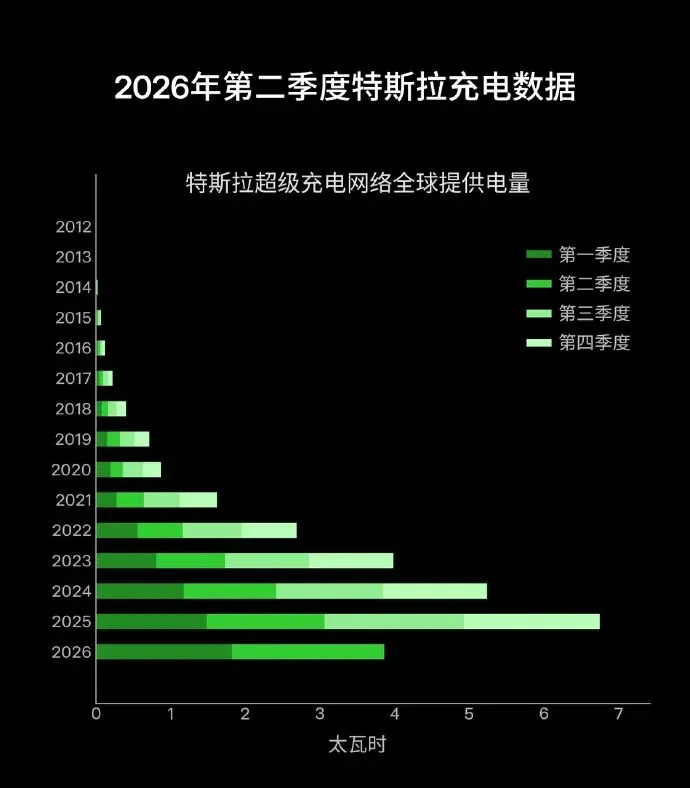

很多人还在讨论“电动车是不是增长放缓”,特斯拉2026年第二季度销量简直炸裂啊,其数据正在改写问题本身。

6月上海超级工厂交付89,091辆,同比增长24.4%;出口36,171辆,同比暴增257%;上半年累计交付467,949辆,同比增长28.4%。

二季度全球交付48万辆,同比增25%,储能增41%,上海工厂出口暴增257%,这些数字的重点不是“卖得好”,而是“还能继续加速”。

当特朗普取消7500美元财政补贴的时候,空头说什么来着?特斯拉销量暴跌?还是马斯克的预言成真了,销量会从其他车企转向特斯拉。福特Q2销量暴跌40%,Lucid暴跌38%。

按照马斯克的万亿薪酬方案中其中一条解锁条件,到2035年特斯拉汽车全球保有量需达2000万辆,目前已经900万辆,按照现在这个增量,5至6年就能达到了,所以估计特斯拉根本没有动力继续冲销量了。

特斯拉去年就说改变了销售逻辑,主要是在卖自动驾驶软件。传统车企还在内卷降价、内卷冰箱彩电大沙发,拼得头破血流。特斯拉已正式进入了自驾软件定义汽车、AI 定义估值、生态定义未来的全新赛道。

所以整个汽车软件,价值量最大的自动辅助驾驶,本身是有一个完整的体系,从算法、训练、标注、仿真和引擎。如今自动辅助驾驶软件才是汽车里面最高价值的那部分。

电动车企从创立之初就不应该按汽车估值,因为电车未来是彻头彻尾的互联网公司。整车只是特斯拉最基础的硬件业务,更关键的是能成为新一轮增长引擎的,智驾软件服务FSD、超算DOJO、新供能solarcity。

不能自动驾驶的电车没有未来,软件服务比车体硬件更重要,智驾是其灵魂。特斯拉内部相当看重智驾算法的发展,因为电动车的低售价就决定了买车只是消费的开始,后期追加的服务才是提升营收的关键,国内使用阉割版的车主很难体会这一点。

特斯拉的汽车业务正从单纯的硬件销售转向 “硬件+软件订阅” 模式。完全自动驾驶是其核心软件产品,截至2026年第一季度,全球付费订阅用户已达128万,同比增长51%,单季净增18万用户。

软件服务业务已成为新的利润引擎。服务及其他业务收入同比大增42%,完全自动驾驶订阅和自动驾驶出租车付费里程的快速增长,为特斯拉开辟了超越传统卖车的“第二增长曲线”。

基于视觉功能训练的人工智能是保障FSD的安全基石,同时超算自身迭代进化也需要智驾收集数据的反哺。马斯克自传有提model s最开始是不打算安装传感器的,自动驾驶全靠摄像头,不过效果太烂顶不住交付才被迫妥协的。靠视觉因为这是精准搜集道路信息并在未来将AI融入自动驾驶的最简单方法,有了AI护航自动驾驶才能更好的面对瞬息万变的实时路况。

特斯拉拥有着全世界最多的实地数据可以训练AI,可光靠这些还不够,网络上的数据同样很重要,或许这才是除话语权外马斯克收购推特的最关键原因。马斯克想要的是数据,推特是老外装机必备app,有着英文世界最全的真实搜索记录沉淀。

自研 AI5芯片 的落地是估值重构的标志性事件。该芯片性能较前代提升40倍,双芯算力成本与功耗更具优势,将于2027年由三星与台积电联合量产。

特斯拉2026年全年250亿美元的资本支出正疯狂砸向AI芯片、Optimus人形机器人和自动驾驶出租车,这是对常规电动车企的叙事重构。

特斯拉的生态版图已远超汽车,涵盖端到端大模型持续迭代,FSD V14.3优化了长尾场景处理能力。第三代Optimus计划2026年7至8月投产,目标年产能100万台,灵巧手已能完成±0.1mm精度的工业装配。DOJO超算中心全面搭载AI5芯片,未来可对外提供AI算力租赁,切入英伟达主导的市场。

特斯拉正在经历一场从“汽车制造商”到“AI算力平台”的彻底转型,其估值逻辑也正随之重构。“软件定义汽车、AI定义估值、生态定义未来”恰如其分地概括了这场变革的核心。

目前从AI5芯片流片、FSD订阅数据、以及资本支出方向来看,特斯拉的全方位转型硬件AI平台已初具雏形。