文档内容

高频考点(十二)中国赋税制度

一、高频考点

一、单选题

1.(2023·浙江·统考高考真题)明万历九年(1581),张居正在全国推行一条鞭法,实行赋役合并,一概

折银,这是中国赋役制度上的重大变革。下列各项中,对张居正推广一条鞭法前所处的经济状况,表述正

确的是( )

A.白银已逐渐成为国家财政和民间交易的基本支付手段

B.通过清丈全国土地,土地兼并现象已经得到根本遏制

C.美洲等地白银的大量流入,解决了明朝府库空虚问题

D.商品经济已超越自给自足的小农经济,占据优势地位

二、材料分析题

2.(2023·湖南·统考高考真题)阅读材料,完成下列要求。

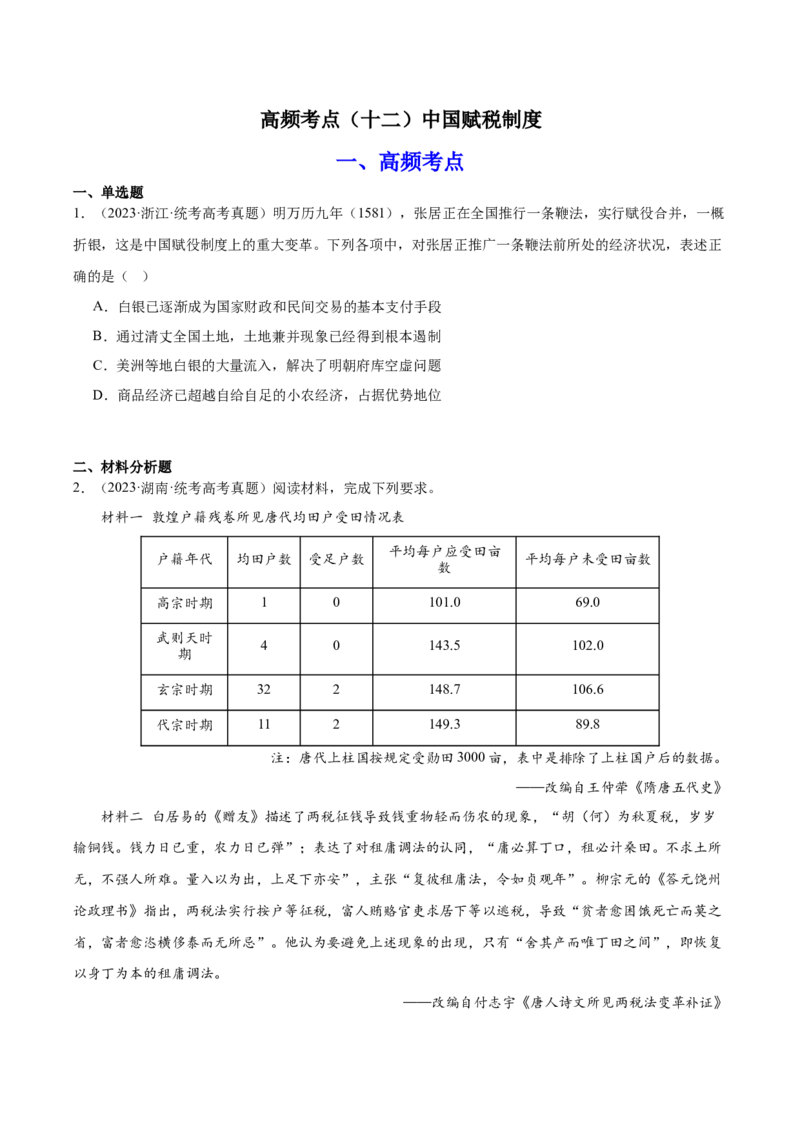

材料一 敦煌户籍残卷所见唐代均田户受田情况表

平均每户应受田亩

户籍年代 均田户数 受足户数 平均每户未受田亩数

数

高宗时期 1 0 101.0 69.0

武则天时

4 0 143.5 102.0

期

玄宗时期 32 2 148.7 106.6

代宗时期 11 2 149.3 89.8

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁

输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所

无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州

论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之

省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复

以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。

(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

二、新模专练

一、单选题

1.(2023·山东·校联考模拟预测)春秋时期,许多诸侯国陆续推行了一些变革措施。如齐国采取“相地而

衰征”的政策,即根据土地多少和田质好坏征收赋税;鲁国实行了“初税亩”“履亩而税”,即按亩收税。

这( )

A.根源于井田制的逐渐崩溃 B.推动了工商业的发展

C.反映土地私有制渐趋确立 D.旨在瓦解旧贵族的统治

2.(2023·浙江·模拟预测)中国古代赋役结构演变有三条途径,下面朝代的赋税制度完全符合三条演变路

径的是( )

①人头税逐渐向资产税转化。

②力役逐渐由现役向代役、雇役转化,最终赋役合一。

③征税方式由最初的劳役税向实物税转化,最终转化为货币税。

A.北魏均田令 B.唐朝“两税法” C.元朝“科差” D.明朝一条鞭法

3.(2023·全国·模拟预测)西汉赋税缴纳的政策中有一项是这样规定的:“人顷刍(饲草)藁(禾秆),

顷入刍三石;上郡地恶,顷入二石,藁皆二石。……收入刍藁,县各度一岁用刍藁,足其县用,其余令顷

人五十五钱以当刍藁。”这表明西汉( )

A.赋税缴纳具有灵活性 B.政府尊重农时

C.军事实力得到了提升 D.农业精耕细作

4.(2023·湖南岳阳·湖南省平江县第一中学校考模拟预测)王莽在分析汉代田赋时指出,汉朝减轻了田租

负担,采用“三十税一”的制度。豪强侵占农民土地后,依附豪强的农民要按照“什税五”的标准向其上

交收获,豪强则按照“三十税一”的标准再向中央纳税。由此可知( )

A.豪强对中央集权产生威胁 B.西汉自耕农赋税负担沉重C.地方拥有独立的赋税体系 D.王莽为代汉自立寻找理由

5.(2023·福建·模拟预测)北魏实行租调制,受田农民承担定额租调,成年男子负担一定的徭役;唐朝前

期实行租庸调制,除租、调外,男子可以纳绢或布代役;唐中后期实行两税法,每户按人丁和资产缴纳户

税,按田亩缴纳地税,取消租庸调和一切杂税、杂役。这一演变( )

A.有利于商品经济发展 B.导致均田制遭到破坏

C.缓解了地主兼并土地 D.提升了农民社会地位

6.(2023·黑龙江佳木斯·佳木斯一中校考一模)唐朝前期,户籍多记有“计布若干”“计麻若干”“计租

若干”(各写一行),不计户等只计课否,一人一行、男姓在前;而唐开元年间(713~741年)的户籍中,

只保留“计租若干”或全部略去,户等、课否均录,且不再采用一人一行的录入方式。这一变化反映出(

)

A.政府赋税征收范围得以扩大 B.赋役征收种类发生变化

C.封建国家土地所有制已崩溃 D.户籍的财政性功能削弱

7.(2023·浙江·模拟预测)《资治通鉴》记载:“先计州县每岁所应费用及上供之数而赋于人,量出以制

入。户无主、客,以见居为簿,人无丁、中,以贫富为差;为行商者,在所州县税三十之一,使与居者均,

无侥利。居人之税,秋、夏两征之。”材料中的赋税制度( )

A.减轻政府对农民的人身控制 B.助推唐朝统一全国

C.一定程度上增加了百姓负担 D.将人口税彻底废除

8.(2023·湖北·模拟预测)下面为明洪武时期发布的有关江南地区赋税的政策。据此可知当时( )

时间 概况

“命苏(州)、松(江)、嘉(兴)、湖(州)四府以黄金代输今年

洪武十七年

田租”

洪武十八年、三十年 更定钞钱或金银折纳米的比价

A.货币田赋不时实行 B.“金花银”推行困难

C.一条鞭法实施有效 D.科差制度遭遇危机

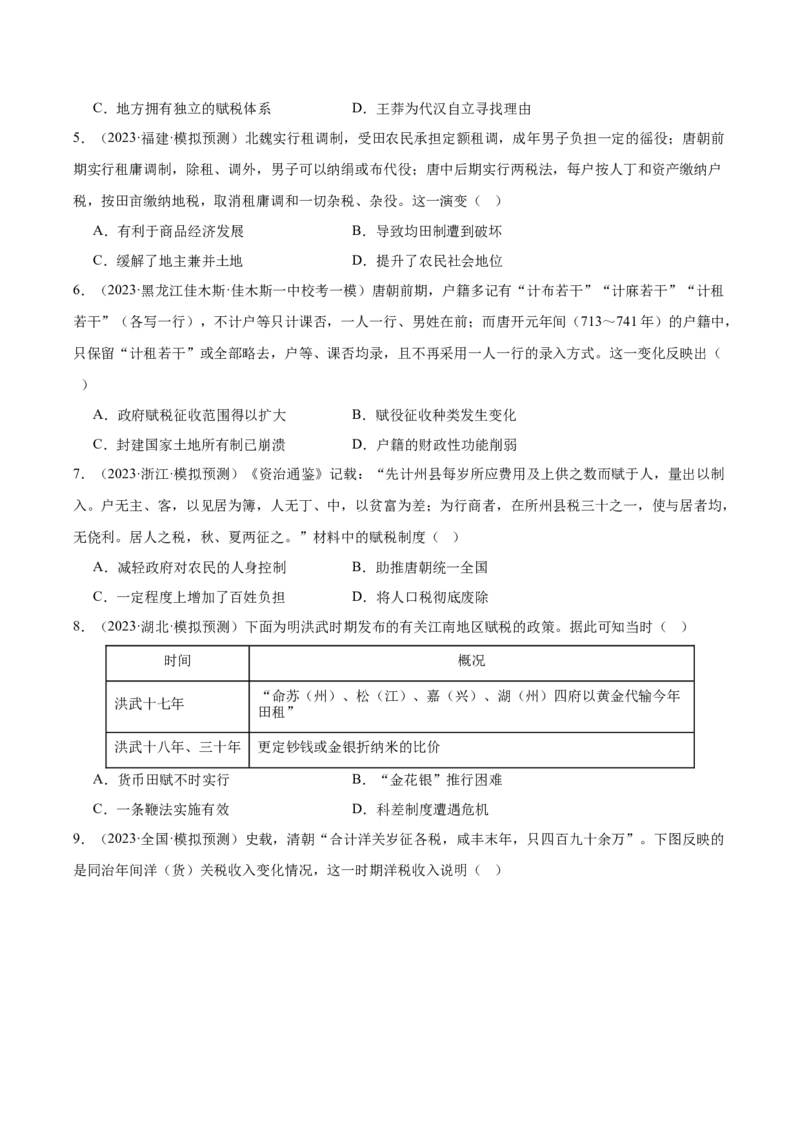

9.(2023·全国·模拟预测)史载,清朝“合计洋关岁征各税,咸丰末年,只四百九十余万”。下图反映的

是同治年间洋(货)关税收入变化情况,这一时期洋税收入说明( )A.中国的贸易主权被破坏殆尽 B.洋税成为清政府财政的主要税源

C.洋务运动抵制了西方经济扩张 D.中国沦为西方倾销市场和原料产地

10.(2023·陕西·统考模拟预测)厘金是清王朝于1853年对几乎所有商品开征的一种商品贸易税。所谓

“厘金”主要是对过境商品进行征收。厘金最滥时期,全国厘卡一万多处,密集地区,几十里地就设置多

个厘卡,过境商品层层扒皮。货物逢关抽厘,税率较高且重复征收。厘金的实施( )

A.抵制了外国商品的倾销 B.阻碍了国内统一市场发育

C.瓦解了传统的自然经济 D.冲击了清政府的海禁政策

11.(2023·广东·模拟预测)1861年,清廷一年的关税总收入为白银496万两,只占当年财政总收入的

9%。1894年,清廷的关税岁入竟达2290万两白银,占当年财政总收入的四分之一。《清朝续文献通考》

也曾记载,“近来岁入之项,转以厘金、洋税(海关税)为大宗”。这客观上反映出这一时期,中国(

)

A.对外贸易入超发生逆转 B.卷入世界市场程度加深

C.民族资本企业发展迅速 D.关税主权收回进程加快

12.(2023·广东·模拟预测)1886年,清政府总税务司署发布通令,补充对进口货物的验放规定。各关在

实行进口货物检验时,要求货商到场查看,并亲自搬移货物及拆包开箱,对因查验而损坏的货物,海关概

不负责。这一规定( )

A.利于整顿对外贸易秩序 B.加剧了西方列强对华商品输出

C.强化清廷的市场主导权 D.提升中国对世界市场依赖程度

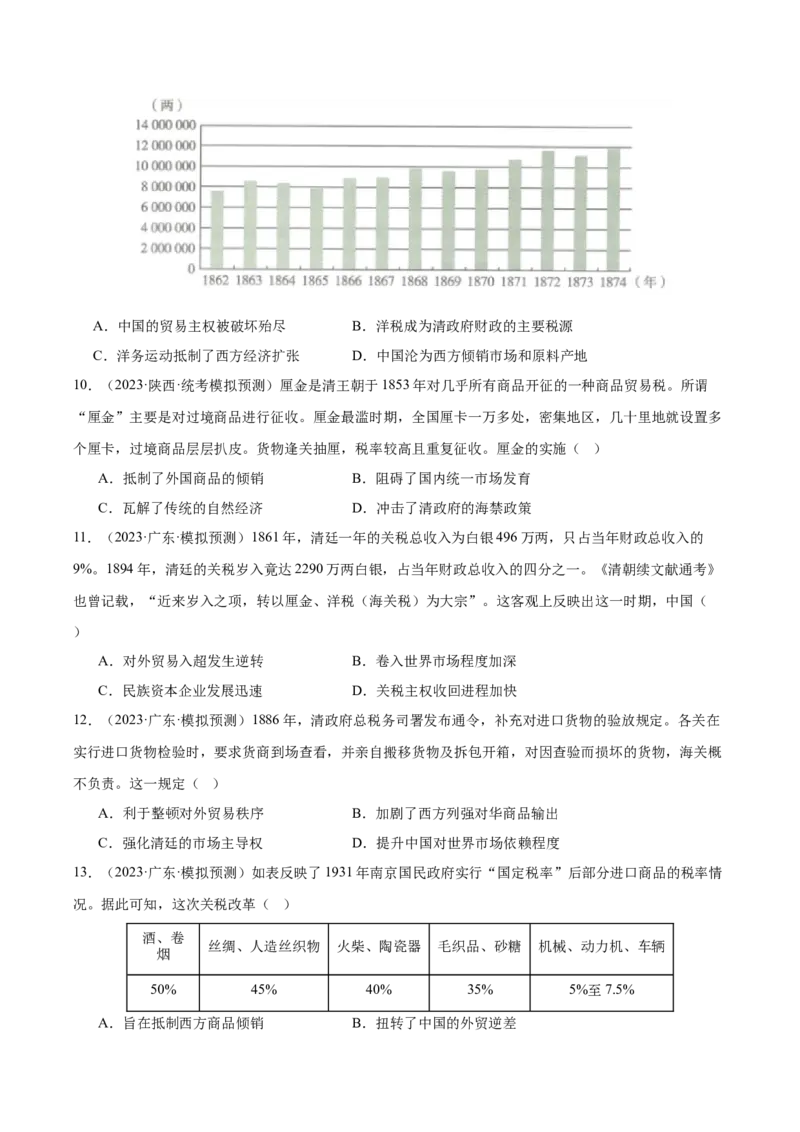

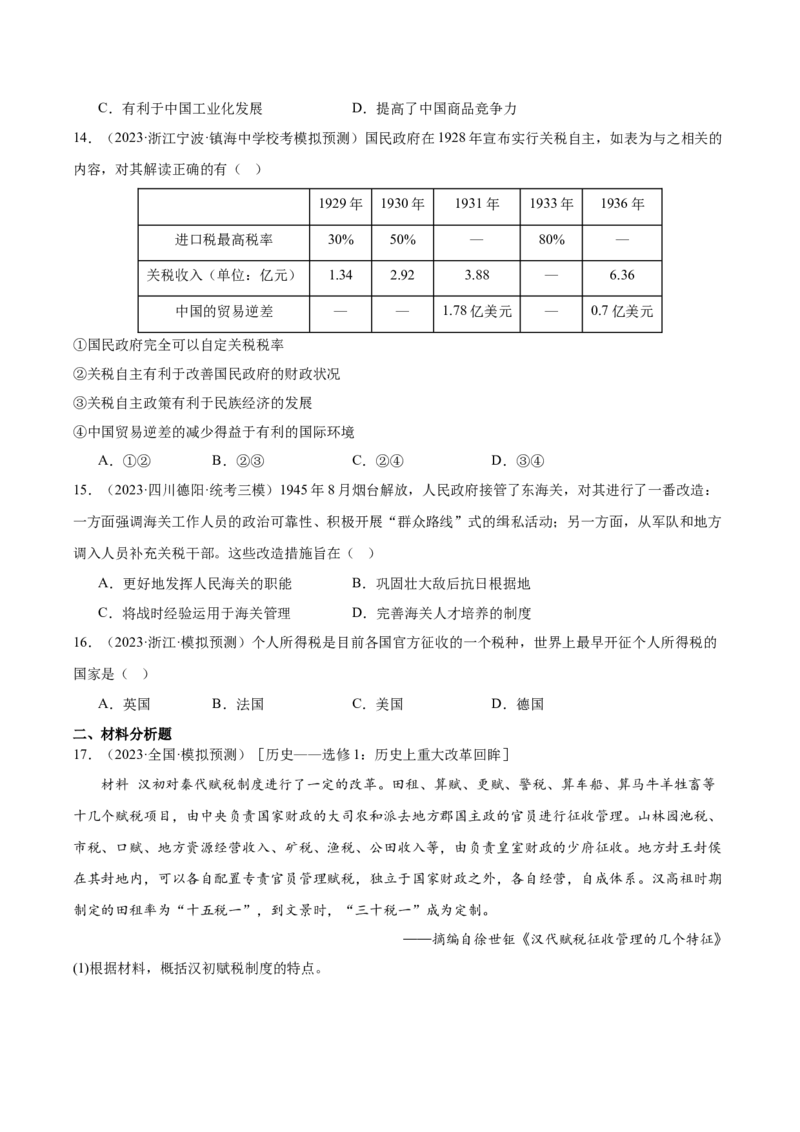

13.(2023·广东·模拟预测)如表反映了1931年南京国民政府实行“国定税率”后部分进口商品的税率情

况。据此可知,这次关税改革( )

酒、卷

丝绸、人造丝织物 火柴、陶瓷器 毛织品、砂糖 机械、动力机、车辆

烟

50% 45% 40% 35% 5%至7.5%

A.旨在抵制西方商品倾销 B.扭转了中国的外贸逆差C.有利于中国工业化发展 D.提高了中国商品竞争力

14.(2023·浙江宁波·镇海中学校考模拟预测)国民政府在1928年宣布实行关税自主,如表为与之相关的

内容,对其解读正确的有( )

1929年 1930年 1931年 1933年 1936年

进口税最高税率 30% 50% — 80% —

关税收入(单位:亿元) 1.34 2.92 3.88 — 6.36

中国的贸易逆差 — — 1.78亿美元 — 0.7亿美元

①国民政府完全可以自定关税税率

②关税自主有利于改善国民政府的财政状况

③关税自主政策有利于民族经济的发展

④中国贸易逆差的减少得益于有利的国际环境

A.①② B.②③ C.②④ D.③④

15.(2023·四川德阳·统考三模)1945年8月烟台解放,人民政府接管了东海关,对其进行了一番改造:

一方面强调海关工作人员的政治可靠性、积极开展“群众路线”式的缉私活动;另一方面,从军队和地方

调入人员补充关税干部。这些改造措施旨在( )

A.更好地发挥人民海关的职能 B.巩固壮大敌后抗日根据地

C.将战时经验运用于海关管理 D.完善海关人才培养的制度

16.(2023·浙江·模拟预测)个人所得税是目前各国官方征收的一个税种,世界上最早开征个人所得税的

国家是( )

A.英国 B.法国 C.美国 D.德国

二、材料分析题

17.(2023·全国·模拟预测)[历史——选修1:历史上重大改革回眸]

材料 汉初对秦代赋税制度进行了一定的改革。田租、算赋、更赋、警税、算车船、算马牛羊牲畜等

十几个赋税项目,由中央负责国家财政的大司农和派去地方郡国主政的官员进行征收管理。山林园池税、

市税、口赋、地方资源经营收入、矿税、渔税、公田收入等,由负责皇室财政的少府征收。地方封王封侯

在其封地内,可以各自配置专责官员管理赋税,独立于国家财政之外,各自经营,自成体系。汉高祖时期

制定的田租率为“十五税一”,到文景时,“三十税一”成为定制。

——摘编自徐世钜《汉代赋税征收管理的几个特征》

(1)根据材料,概括汉初赋税制度的特点。(2)根据材料并结合所学知识,说明汉初赋税制度特点形成的原因。

18.(2023·全国·模拟预测)[历史——选修1:历史上重大改革回眸]

材料 清初土地兼并现象已经达到了无以复加的地步,豪绅富户的土地越来越多,而普通百姓中拥有

田地的人数却越来越少,这便引起了一系列的连锁反应,加剧了社会中存在的不稳定因素。早在康熙时期,

政府就决定永不加赋;对于农人税收采取“摊丁入亩”策略,但这在广东试行起来并不顺利。雍正登基之

后,将“摊丁入亩”正式作为一项重大的经济变革措施予以强制实施。但是,这项改革措施的推行一开始

也遭到了当时许多富户豪绅的强烈反对。当时浙江巡抚李卫刚强决断,并不在乎富户的聚众请愿和吵嚷叫

嚣,因而“摊丁入亩”制度在浙江全省得到了顺利的推行。继浙江之后,福建、陕西、湖北、江苏等省均

陆续实行了“摊丁入亩”制度。“摊丁入亩”制度从某种意义上来讲是有利于贫民而不是有利于地主的,

它是我国赋税史上一项非常重大的变革。

——摘编自于青《清朝“摊丁入亩”制度考述》

(1)根据材料并结合所学知识,分析雍正“摊丁入亩”制度改革的背景。

(2)根据材料并结合所学知识,评价雍正“摊丁入亩”制度改革。

19.(2023·浙江·模拟预测)阅读材料,完成下列要求。

材料一 明初税粮的收支由户部一元化统管。金花银出现后,皇室库房内承运库改以收贮金花银为主。

正统时百分之七十八的金花银,亦即占全国税粮总数百分之九的折粮银,转移到皇宫内库,作为皇帝个人开支。为了适应这一变化,正统七年于户部另设太仓库。太仓库的收入供国家军政开销。为满足皇帝及后

妃的奢侈生活,他们除挥霍内承运库收入的金花银外,还经常凭借皇权,向太仓库索取银两。但是,一旦

国家财政拮据,皇帝却不肯动用内承运库存银。明末,朝廷一方面在全国加派“三饷”,另一方面内库

“银尚存三千余万两、金一百五十万”不肯动用。

——摘编自唐文基《明代“金花银”和田赋货币化趋势》

材料二 1858年,《中英通商章程善后条约》规定,凡有金银、外国各等银钱、面粟、米粉、砂谷、

米面饼、熟肉、熟菜、牛奶酥等几十种商品,进出口通商各口,皆难免税。第五款规定:“向来洋药(鸦

片)、铜钱、米谷、豆石、硝磺、白铅等物,例皆不准通商,现定稍宽其禁,听商遵行纳税贸易。”由于

商品周转税负很重,五口通商之后西方列强对华贸易没有像他们预想的大幅增长。为此,《天津条约》规

定中国进口商品,在缴纳进口关税和2.5%的子口税之后,即可行销中国各地,各地不得再另外征税。

——摘编自胡公启《晚清中国关税制度变迁及影响》

材料三 1950年7月,国家将房产税、地产税统一成房地产税,停止对薪给报酬所得税与遗产税的征

收;把原有的一千多个货物税征税品目缩减至358个,还将原规定按5%的税率缴纳税款的纳税对象标准

从全年所得额未满100万元者扩大至300万元(相当于第二套人民币300元)者;同时将累进税率的累进

级数由原来的十四级增加至二十一级,并规定全年所得额为1亿元者适用30%的税率。国务院于同年9月

决定新解放区按照每户农业人口的平均收入累计征收农业税。年收入低于150斤者可以享受免征农业税的

优惠;超过150斤者,按照3%—42%的税率累进征收农业税。

——摘编自陈平花《中国税收制度的历史演进与深化改革研究》

(1)根据材料一并结合所学,指出明朝正统年间赋税制度的变化,并分析其影响。

(2)根据材料二并结合所学,指出19世纪40—60年代我国关税征收改革的内容,说明上述改革发生的时代

背景。

(3)根据材料三,概括1950年我国税制调整的方向,并结合所学分析上述税制调整的作用。三、论述题

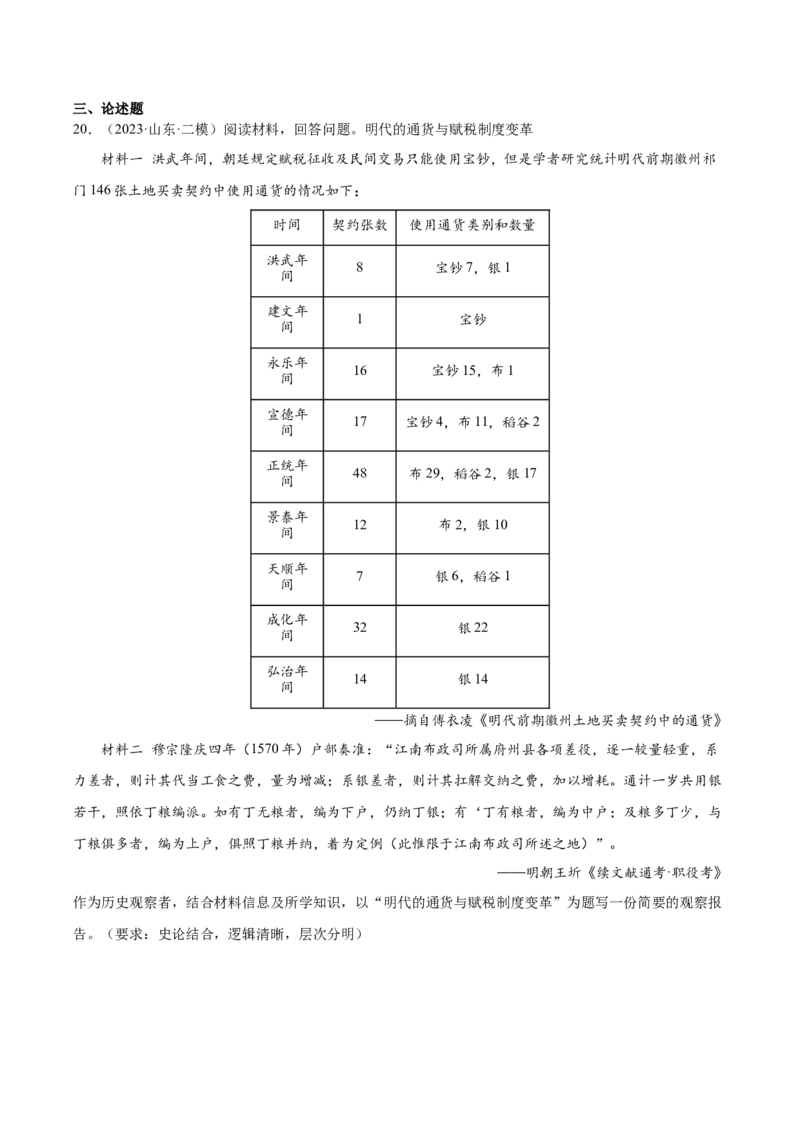

20.(2023·山东·二模)阅读材料,回答问题。明代的通货与赋税制度变革

材料一 洪武年间,朝廷规定赋税征收及民间交易只能使用宝钞,但是学者研究统计明代前期徽州祁

门146张土地买卖契约中使用通货的情况如下:

时间 契约张数 使用通货类别和数量

洪武年

8 宝钞7,银1

间

建文年

1 宝钞

间

永乐年

16 宝钞15,布1

间

宣德年

17 宝钞4,布11,稻谷2

间

正统年

48 布29,稻谷2,银17

间

景泰年

12 布2,银10

间

天顺年

7 银6,稻谷1

间

成化年

32 银22

间

弘治年

14 银14

间

——摘自傅衣凌《明代前期徽州土地买卖契约中的通货》

材料二 穆宗隆庆四年(1570年)户部奏准:“江南布政司所属府州县各项差役,逐一较量轻重,系

力差者,则计其代当工食之费,量为增减;系银差者,则计其扛解交纳之费,加以增耗。通计一岁共用银

若干,照依丁粮编派。如有丁无粮者,编为下户,仍纳丁银;有‘丁有粮者,编为中户;及粮多丁少,与

丁粮俱多者,编为上户,俱照丁粮并纳,着为定例(此惟限于江南布政司所述之地)”。

——明朝王圻《续文献通考·职役考》

作为历史观察者,结合材料信息及所学知识,以“明代的通货与赋税制度变革”为题写一份简要的观察报

告。(要求:史论结合,逻辑清晰,层次分明)