文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

4.4 设备租赁方案经济分析

4.4.1 设备租赁方式

1.经营租赁

出租人对设备的维修保养承担责任。经营租赁的任何一方都可以随时以一定方式在通知对方

的规定时间内取消或终止租赁。该类租赁具有可撤销性、短期性、租金高等特点,适用于技

术进步快、用途较广泛、使用具有季节性的设备。经营租赁设备的租赁费计入企业成本,可

以减少企业所得税纳税基数。

2.融资租赁

出租人对设备的维修保养等不承担责任。融资租赁是以融通资金和对设备的长期使用为前

提,租赁期相当于设备的寿命期,具有不可撤销性、周期长等特点,适用于大型设备、专有

技术设备等。

融资租赁设备的费用由两部分组成,即初始直接费和资产本身价值。初始直接费是指在租赁

谈判和签订租赁合同过程中发生的可以直接归属于租赁项目的费用,通常有印花税、佣金、

律师费、差旅费、谈判费等,计入当期费用一次性抵扣所得税。资产本身价值作为固定资产

可计提折旧费,而各期折旧费计入总成本费用,从而抵扣所得税纳税基数。

4.4.2 设备租赁优缺点

1.对于承租人,与设备购置相比,设备租赁的优越性

(1)节省设备投资。

(2)加快设备更新速度。

(3)提高设备的利用率,避免设备购置带来的闲置。

(4)设备租金可在所得税前扣除,能享受税费上的利益。

(5)可以保持资金的流动状态,不会使企业资产负债状况恶化。

(6)可避免通货膨胀和利率波动的冲击,减少投资风险。

2.对于承租人,与设备购置相比,设备租赁的不足之处

(1)在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术改

造或处置,如不能用于担保、抵押贷款。

(2)资金成本高。通常承租人所交的租金总额要高于直接购置设备的费用。长期支付租金,

形成承租人的长期负债。

(3)租赁合同规定严格,毁约要赔偿损失,罚款较多。

由于设备租赁有利有弊,所以租赁设备前应进行经济分析。

4.4.3 影响设备租赁与购置的主要因素(略)

4.4.4 设备租赁费用

1.租赁费用包括:

①租赁保证金。到期退还。

②担保费。不退还。

③租金。

租金的计算方法包括附加率法和年金法。

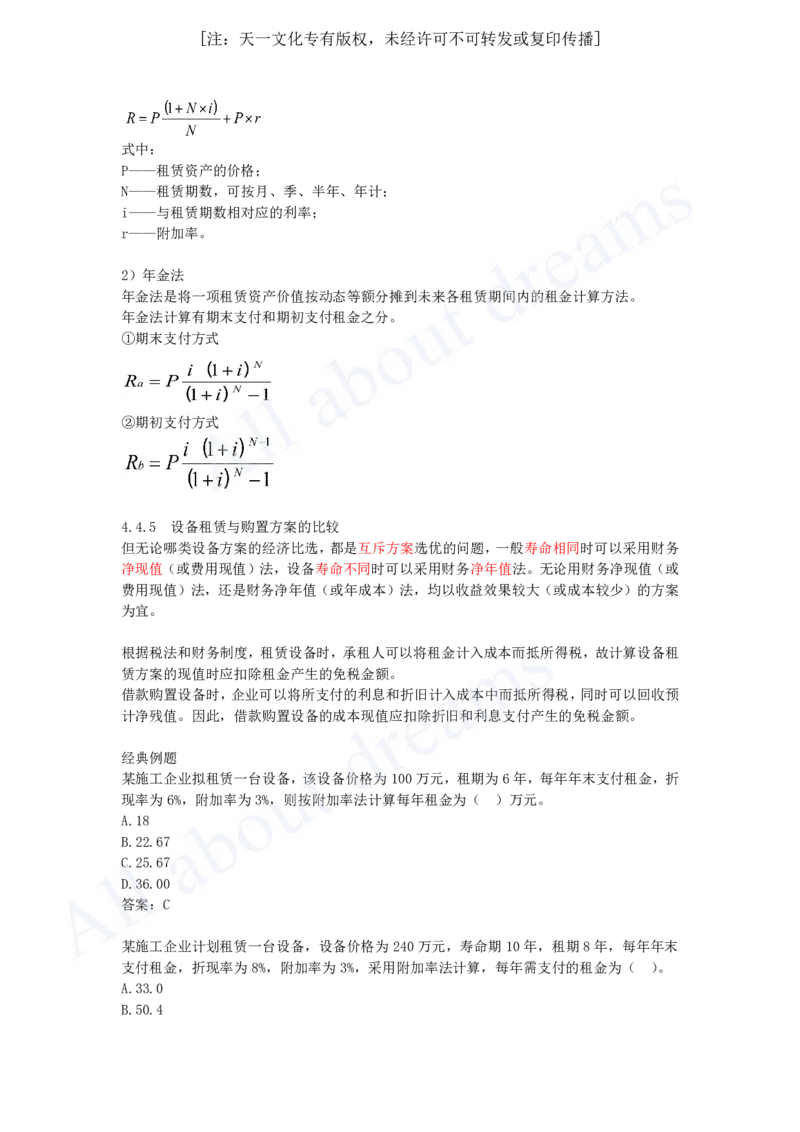

1)附加率法[注:天一文化专有版权,未经许可不可转发或复印传播]

式中:

P——租赁资产的价格;

N——租赁期数,可按月、季、半年、年计;

i——与租赁期数相对应的利率;

r——附加率。

2)年金法

年金法是将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法。

年金法计算有期末支付和期初支付租金之分。

①期末支付方式

②期初支付方式

4.4.5 设备租赁与购置方案的比较

但无论哪类设备方案的经济比选,都是互斥方案选优的问题,一般寿命相同时可以采用财务

净现值(或费用现值)法,设备寿命不同时可以采用财务净年值法。无论用财务净现值(或

费用现值)法,还是财务净年值(或年成本)法,均以收益效果较大(或成本较少)的方案

为宜。

根据税法和财务制度,租赁设备时,承租人可以将租金计入成本而抵所得税,故计算设备租

赁方案的现值时应扣除租金产生的免税金额。

借款购置设备时,企业可以将所支付的利息和折旧计入成本中而抵所得税,同时可以回收预

计净残值。因此,借款购置设备的成本现值应扣除折旧和利息支付产生的免税金额。

经典例题

某施工企业拟租赁一台设备,该设备价格为100万元,租期为6年,每年年末支付租金,折

现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。

A.18

B.22.67

C.25.67

D.36.00

答案:C

某施工企业计划租赁一台设备,设备价格为240万元,寿命期10年,租期8年,每年年末

支付租金,折现率为8%,附加率为3%,采用附加率法计算,每年需支付的租金为( )。

A.33.0

B.50.4[注:天一文化专有版权,未经许可不可转发或复印传播]

C.56.4

D.61.2

答案:C

关于设备租赁与购置方案的经济比选的说法,错误的是( )。

A.对于设备更新来说,方案的比选一般只包括在设备租赁方案与设备购买方案之间比选

B.设备方案的经济比选,都是互斥方案选优的问题

C.设备方案的进行经济比选时,一般寿命相同时可以采用财务净现值法

D.设备方案的进行经济比选时,设备寿命不同时可以采用财务净年值法

答案:A

【2024年真题】某建筑企业拥有一台原值30万元的设备,预计使用年限10年,净残值3

万元,年折旧额2.7万元,已计提折旧6年,若现在以10万元价格售出,则该设备的沉没

成本为( )万元。

A.0.8

B.3.0

C.13.8

D.3.8

答案:D

【2024年真题】设备第Ⅰ类无形磨损造成的后果是( )。

A.导致设备自身技术特性和功能发生改变

B.导致原有设备相对贬值

C.导致设备生产精度达不到新标准要求

D.导致设备在修理之前不能正常工作

答案:B

【2024年真题】关于设备使用过程中,年运行成本的说去正确的有( )。

A.年平均运行成本是设备各年运行成本总和的平均

B.每年运行成本随设备使用年限的延长而逐渐增加

C.若设备每年运行成本的增量相等,则总运行成本呈线性增长

D.年平均运行成本最低对应的使用年限是设备的经济寿命

E.年运行成本包括人工费、材料费能源费、维修费等

答案:ABCE