夜雨聆风

夜雨聆风

农险数字化的真正瓶颈不在软件,在基础设施

99%的#农险数字化项目,方向都搞反了。

所有人都在讨论AI定损、大数据风控、智能理赔平台。但作为一个做了多年数据中心交付的人,我看到的事实是:农险数字化的真正瓶颈从来不在上层应用,而在底层基础设施。

为什么大家都在看错地方?

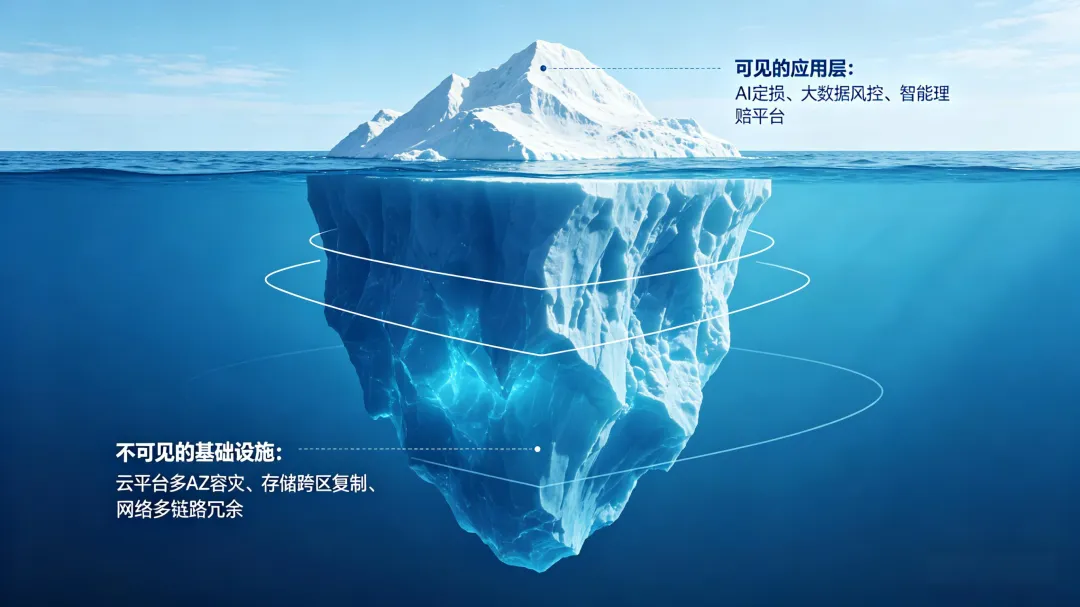

因为软件是”看得见”的,基础设施是”看不见”的。

一个理赔系统上线了,领导能点开看界面、用功能、看报表。但支撑这个系统的服务器高可用性、存储容灾架构、网络冗余链路,这些东西平时没人注意,一出问题就是全线崩溃。

我见过太多农险项目:前端花了几百万做智能理赔平台,界面精美、功能齐全,但底层云平台只部署了单可用区,存储没有跨AZ容灾,网络没有多链路冗余。结果一次机房断电,或者一个链路故障,整个理赔系统停摆48小时。农户等着理赔款,业务员在外面跑断腿,系统就是连不上。

表面看是”系统不稳定”,本质原因是地基没打好。

农险基础设施的特殊性,比你想的复杂得多

很多人拿金融行业的标准来看农险IT,觉得”银行怎么做我们就怎么做”。但农村的数字化环境和城市金融完全不是一回事。

第一,网络条件天差地别。

城市机房双运营商专线接入,BGP路由自动切换。农村呢?有些地方只有一条宽带,甚至靠4G信号回传数据。网络延迟、抖动、断线是常态,不是意外。你的架构如果不考虑这种”非理想网络”,上线就等于裸奔。

第二,数据规模被严重低估。

农险数据不只是保单和理赔记录。遥感影像、气象数据、土壤墒情、作物生长周期,这些数据量是传统保险的好几个数量级。一套按普通保险设计的存储架构,遇到农险全量数据采集,分分钟被打爆。

第三,业务连续性要求更高。

城市保险出险,客户可以去线下网点。农业出险往往是大面积的,一场冰雹、一次洪涝,覆盖几个县的报案量同时涌进来。这个时候如果系统扛不住,不是用户体验差的问题,是直接影响救灾和理赔效率。

正确的思路是什么?

不是先做AI,先做地基。

具体来说,农险数字化的基础设施建设要按这三个层次来做:

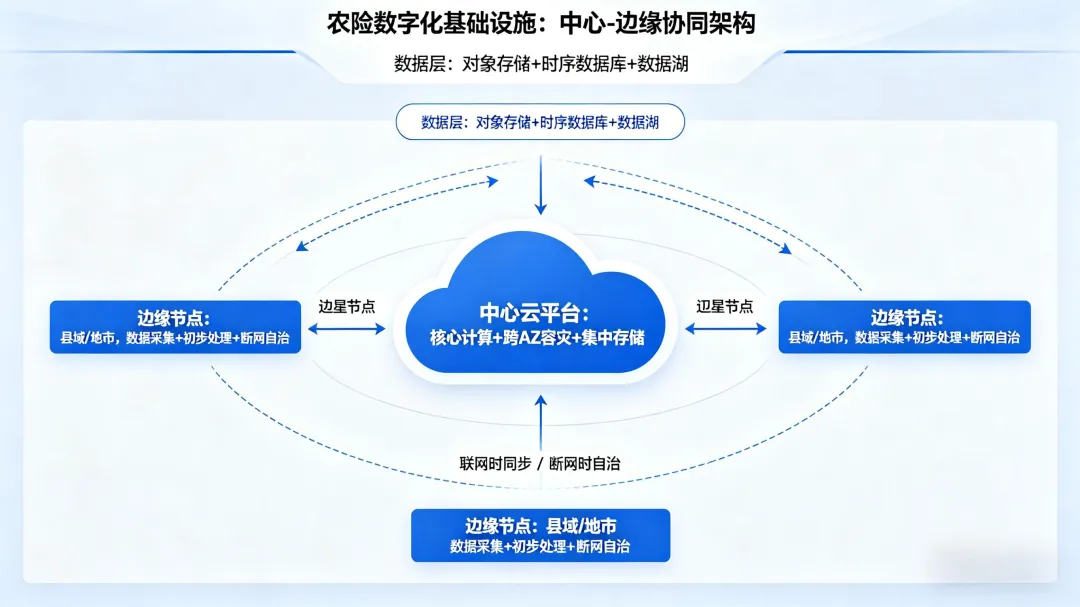

第一层:云平台高可用架构设计。

现在没有谁还在用物理机裸跑了,但上了云平台不等于就高可用了。很多农险公司以为”把系统迁到云上就安全了”,结果只选了单可用区、存储没有跨AZ容灾、虚拟机没有配置HA策略,云平台只是给旧架构换了个外壳。

对于农险公司来说,不需要一开始就按银行级标准,但以下三点是底线:

-

核心数据库必须跨可用区部署,支持自动故障切换 -

虚拟化集群要启用HA策略,物理节点故障时自动迁移 -

存储必须启用快照和异地复制,勒索软件或误操作能快速恢复

第二层:边缘计算适配农村网络。

不要把所有的计算都压到中心机房。在县域或者地市部署边缘节点,把数据采集、初步处理、缓存放到离农户最近的地方。网络断了,边缘节点还能继续工作,网络恢复后再同步到中心。

这叫”断网不宕机”。是农险架构和城市架构最核心的区别。

第三层:数据架构要为”非结构化数据”预留空间。

遥感影像、无人机巡检照片、IoT传感器数据,这些都不是传统关系型数据库擅长的。在规划阶段就要考虑对象存储、时序数据库、数据湖这些能力,否则后面重构的代价是重新建一套。

一个真实踩坑

去年参与一个农险数字化项目的交付。客户前期投入大量资源建设了智能定损平台和大数据风控模型,演示效果非常好。但做基础设施规划的时候发现,他们的云平台只部署在单一可用区,连基本的跨AZ容灾都没做。

最后我们花了三个月时间,先把底层的虚拟化平台HA策略、跨AZ容灾架构、网络多链路重新设计,再往上迁移应用。上线之后,系统可用性从原来的95%提升到99.95%,在大面积灾报案场景下稳稳扛住了并发压力。

客户跟我说了一句话,我印象很深:”原来我们之前花的钱,有一半是花在给系统治病上。”

写在最后

农险数字化不是一场应用层的竞赛,而是一场基础设施的马拉松。

AI很炫,大数据很热,但没有可靠的基础设施做支撑,所有上层应用都是空中楼阁。

数字化这件事,看得见的功能决定用户愿不愿意用,看不见的基础设施决定系统能不能活下来。

先把地基打好,再谈盖多高的楼。