夜雨聆风

夜雨聆风

AI短剧行业洞察:现状、驱动与未来趋势(47页报告)

如需报告请联系客服或扫码获取更多报告

第一章 开篇明义:从漫剧到AI短剧

AI 短剧,作为一种技术深度参与生产的虚拟短剧形态,可依据生产主导要素划分为一级概念,并进一步二级细分出以动漫风格为核心的「动漫短剧」和以仿真影像为目标的「写实短剧」。

从产业定义与市场逻辑出发,AI 短剧应明确区分为 AI 真人短剧与 AI 漫剧两个核心市场。在行业初期,内容以沙雕漫、动态漫等形式为主,所以赛道被统称为“漫剧”。

但随着行业发展,AI 生产的仿真人短剧愈发成熟,两者在内容形态、美学追求与用户群体上存在本质差异:AI 漫剧更偏向风格化、符号化的表达,服务于对泛二次元内容有强需求的垂直用户;而 AI 真人短剧则致力于高度拟真化、写实化呈现,瞄准对现实情感有共鸣的大众市场。这一区别有助于更清晰地理解两类内容在创作、技术、商业化及用户运营上的不同路径,推动产业走向专业化与精细化。

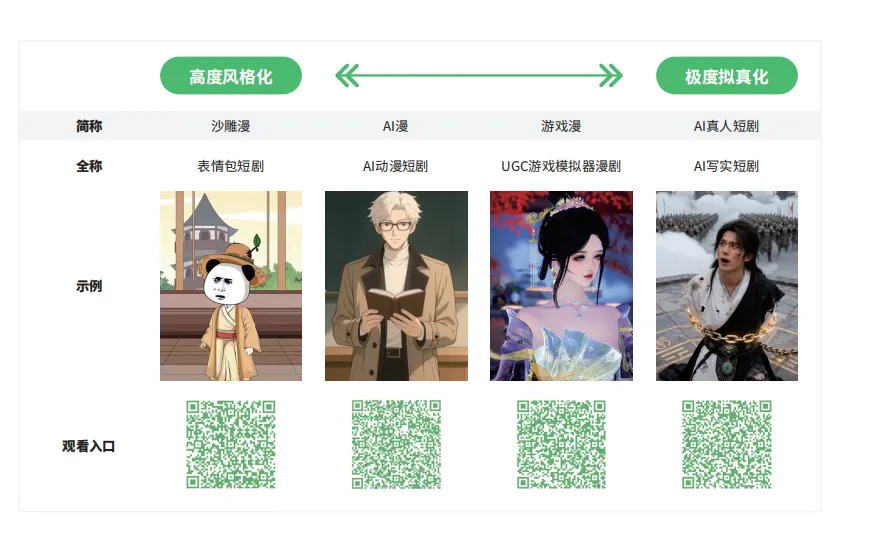

动漫短剧

动漫短剧,又称动画短剧,简称“漫剧”, 核心是将静态漫画、小说文本或原创剧本等图文故事,通过动态化处理、配音配乐、镜头剪辑等手段转化为视频作品,具备明显的动漫视觉风格,单集时长多为 1-3 分钟,整部作品通常在 60-120 集的区间左右,适配当前碎片化内容消费习惯。

漫剧早期依赖人工手绘或沙雕素材生成,现阶段已形成 AI 全流程赋能的工业化生产模式,拉低了制作门槛与成本,从传统每分钟数万元一路降至千元、乃至百元左右,并将生产周期从“年番规划”压缩到数月甚至数周。与传统内容形态相比,漫剧以轻量化制作、低门槛入局、高传播适配性为优势,既是网文 IP 视觉化落地的高效路径,也是 AI 技术在内容产业规模化应用的先验赛道,成为 2025 年内容行业新的增长风口。

AI真人短剧

AI 真人短剧,是在 AI 视频生成技术深度赋能下兴起的新型影视内容形态,即通过 AI 技术生成高度仿真的人物形象与表演、场景与光影,以驱动完整剧情叙事,核心是以数字化的方式无限逼近传统真人实拍,追求视觉上“去AI 化”。

与真人实拍短剧相比,AI 真人短剧在保留一定情感共鸣的同时,具备了高效迭代、可规模化的生产优势,既是 IP视觉化开发中突破演员、成本与时空限制的革新路径,也是 AI 技术挑战并重塑主流影视生产规则的新赛道,正成为下一代短剧内容的重要演进方向。

漫剧作为率先爆发的内容品类,其下又包含多个三级细分形态,共同构成 AI 短剧丰富的内容生态。从被动观看到主动创造的用户互动性演变,将是未来内容体验的重要升级路径。

这一演变的核心驱动力,是 AI 从内容生成工具进化为具备语义理解、逻辑推演与即时创作能力的 “世界模拟器”,用户将从选择者转变为共创者,能与 AI 角色进行对话、自定义关键事件,甚至引入全新角色与子剧情。这将使内容从封闭的产品转变为持续生长的动态宇宙,最终模糊消费与创作、观看与参与的边界,开启真正个性化的叙事时代。

第二章 行业现状:供需两旺,市场进入爆发增长期

01 消费端:需求被点燃,商业价值得到验证

1.1 用户画像关键词:年轻+男性

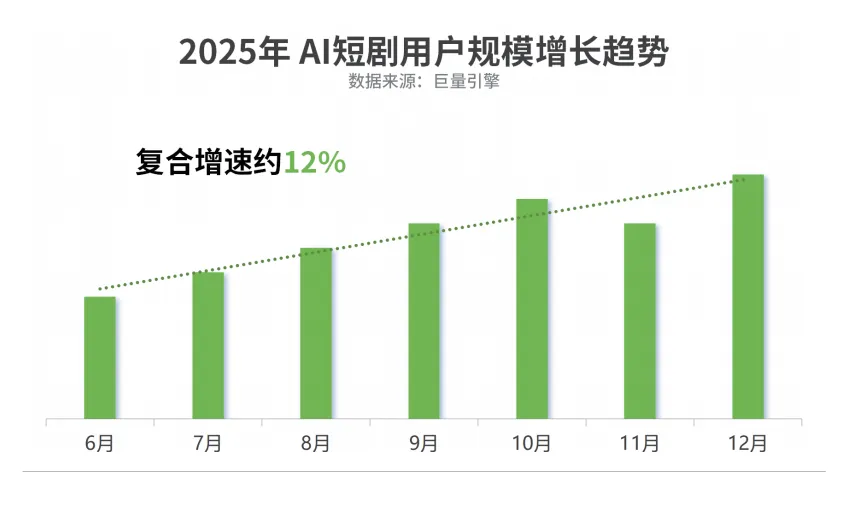

2025 年,AI 短剧的用户规模高速增长。巨量引擎数据显示,其复合增速约 12%。相较于漫画 / 动画,漫剧是视频化呈现,用户消费成本低,更轻松,不费脑,使得漫剧能够以浓缩式叙事,实现核心剧情的快速传递。因此,用户的诉求集中在“好故事 + 讲好故事”,更关注故事叙事、IP、题材、画风。

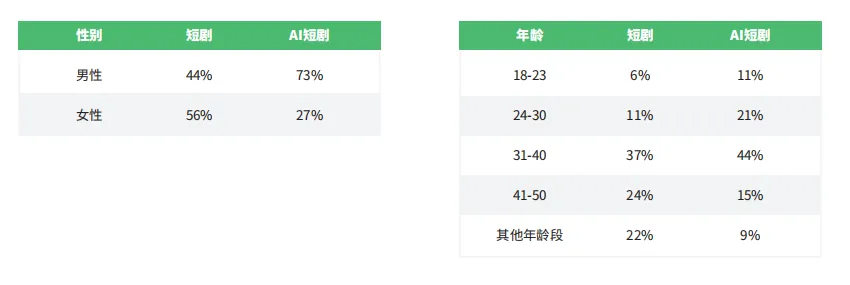

现阶段,更具体的用户画像呈现为以漫画、动画、网文人群为主,与短剧用户不完全重合,男性占比 65% 以上,呈现年轻化趋势,40 岁以下用户占比 85%⸺其中,31-40 岁是核心受众,占比 44%;24-30 岁之间的群体更偏好漫剧(占比 21%),对短剧兴趣较低(仅 11%)。

1.2 核心平台播放量迅速攀升

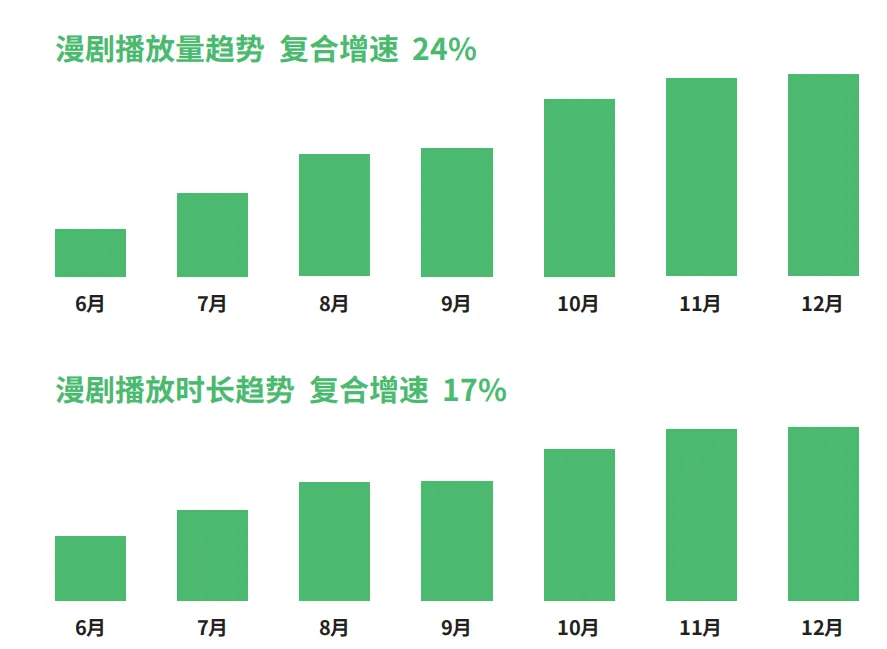

2025 年,根据短剧自习室录得的超 1630 个相关账号数据,仅抖音端漫剧全年的累计播放量超过 757.72 亿,月度播放量以亿为单位增长,消费需求被点燃。巨量引擎数据进一步显示,下半年漫剧播放量复合增速达到 24%,播放时长复合增速 17%。

这意味着,以抖音为代表的内容平台,漫剧内容播放量增速已超越传统真人短剧,用户特别是年轻一代(Z 世代) ,对动画叙事形式已建立起相对稳定的消费习惯,对漫剧的接受度良好。

1.3 商业模式跑通,媒体的广告收入屡破峰值

目前,AI 短剧的日流水大盘规模约为 3200 万,持续破峰,消费端已然被激活。

截至 2026 年 1 月份,抖音大盘从 2025 年年初的 300 万 / 天飙升至 2500 万 / 天,峰值触达 3000 万 / 天,下半年流水复合增速34%,广告投放复合增速 68%;快手大盘在 600 万 / 天,峰值触达 700 万 / 天。

巨量引擎数据显示,目前,AI 短剧的流量来源主要分为两类:

其一是自然流量,每日自然流水大盘半年内增长 144%。通过有效的自然运营(如剧场号运营),一部爆款剧能为剧场号带来超过 1万名的自然粉丝。

其二是商业流量,广告营销通过广泛探索兴趣人群,在半年内广告流水规模增长了 2135%,带来 80% 流水增量,并带动自然流量同步增长 31%。

02 供给端:产业完善,产能爆发式跃进

2.1 入局者数量激增,主体高度多元化

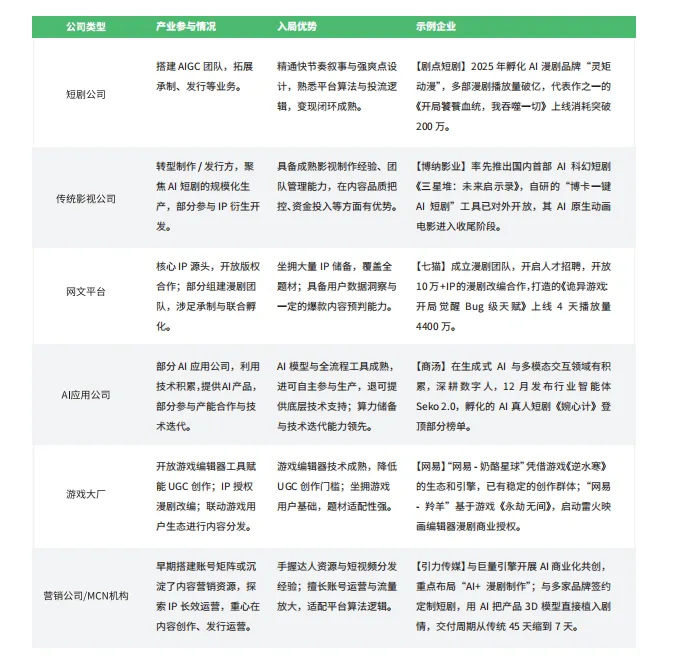

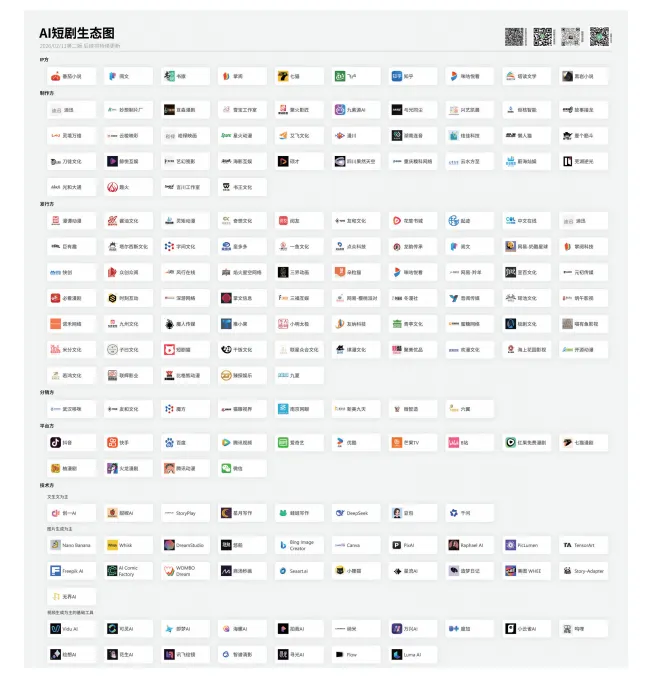

AI 技术从根本上重构了动画制作的能力壁垒,生态准入门槛降低,吸引了产业链各环节的玩家涌入,包括部分传统短剧团队转型和跨行业新玩家涌入,巨量引擎曾预测相关企业数量将突破数十万家。

现阶段,供给侧呈现“英雄不问出处”的格局,是赛道处于早期爆发的典型特征。产业参与者主要基于自身原有业务优势延伸入局,同时不乏活跃的跨界力量。在短剧自习室录得的相关账号中,有公司认证的账号主体已超百家。

2.2 生产流程工业化,产业图谱快速丰富

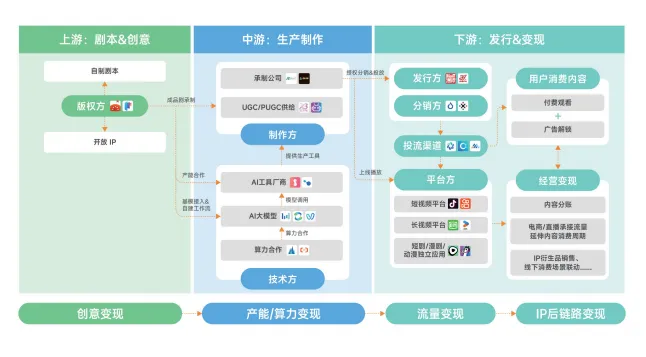

AIGC 产业已迅速演化出包含版权方、制作方、发行方、技术方、平台方五大核心角色的成熟闭环,各环节均有独立变现路径,其高效运转是市场规模化爆发的底层支撑。

产业链运转逻辑:

IP 与资金从源头注入,经由技术工具赋能制作方形成内容产品,通过发行方在平台生态内运营,最终从用户端获得流量与收入,完成价值闭环。各方依据合约共享收益,形成风险共担、利益共享的协同关系。

工业化生产流程:

形成“IP/ 剧本输入 – AI 分镜与资产生成 – AI 生成成片 – 后期剪辑配音”的标准化流水线,将传统动画数月甚至数年的周期压缩至数周。

2.3 剧目量指数级增长,行业处于低质内容爆发、优质内容稀缺的阶段

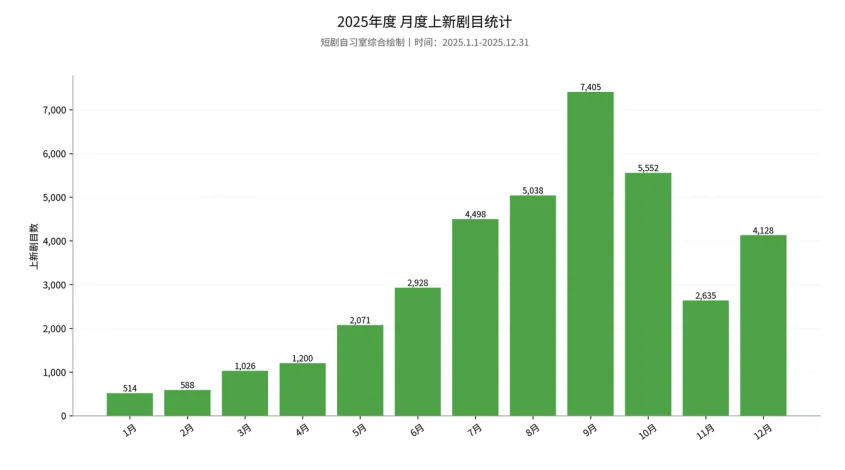

2025 年,作为新的情绪消费赛道,漫剧以黑马之姿,带来了无数新气象。在剧目数量层面,2025 年,微信生态的漫剧上架增长 3380%;抖音端漫剧全年上新数量高达 37583 部,月度新上线作品数量呈指数级增长。

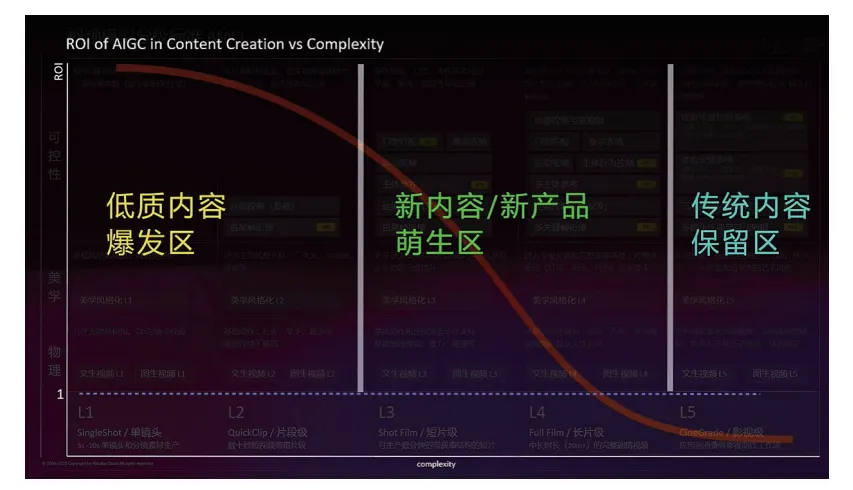

在视觉画风层面,当前的 AI 短剧市场仍处于低质量内容供给爆发、高品质产能稀缺的阶段,以量驱动增长,短期内 AI 无法生成类似于《哪吒》的传统精工动画内容。

具体看:

得益于制作门槛低,量大价低的沙雕漫成为基本盘,月在投 10000 部,解说漫的月在投数量也高达 7000 部,两者的供给遥遥领先,并将持续增长;AI 漫和动态漫月在投 1500 部,其中 2D AI 漫在内容产出规模和市场份额上实现大幅增长,更在头部内容影响力和用户流量获取上建立显著优势,用户消费效率是沙雕漫的 3 倍,成为驱动市场增长的重要力量;AI 真人短剧月在投 900 部,消费效率峰值突出,但高情感沉浸的优质体验尚未规模化。目前,全解说类内容的流量相对枯竭,部分账号转向增加少量对话的半解说形态,与此同时,得益于制作门槛和成本双低,包括部分网文用户在内的观众对视觉画面容忍度高,解说类内容依然在 2026 年年初迎来供给爆发。

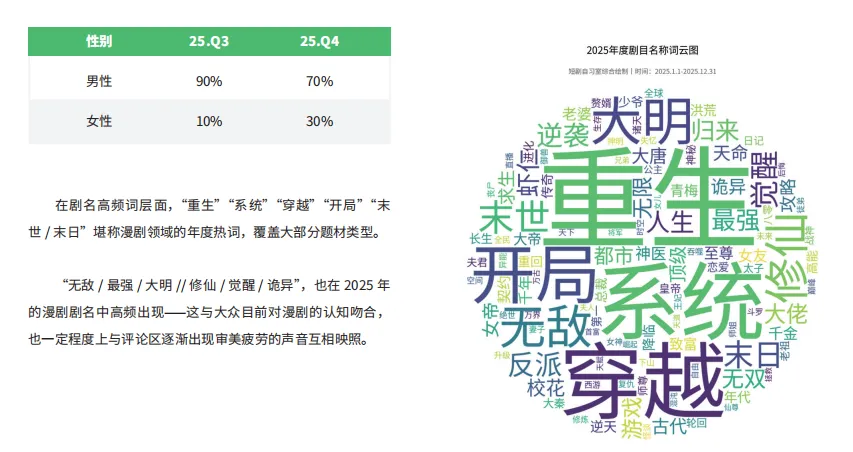

尽管女频内容没有在 2025 年爆发,但漫剧和 AI 真人短剧均已有破亿剧目案例,因此业内普遍认为其是值得重视的创新方向,将会快速崛起⸺短剧自习室录得抖音话题标签 # 甜宠 # 全年拿下超 28 亿播放,不少头部团队透露,女频内容正在上线测试,比如漫谭的女频漫剧约占总体产能的十分之一。

巨量引擎数据进一步显示,2025 年四季度的女频内容消耗上涨明显,占比从 Q3 的 10%,提升至 Q4 的 30%+;女频 AI 短剧的用户以 35 岁以上女性为主,18-35 岁年轻女性是待触达的增量市场。

第三章 技术驱动:市场增长迅速,产业生态繁荣

01 技术基石:AI 模型迭代驱动确定性生产与成本革命

1.1 短剧成为AI技术落地的重要场景

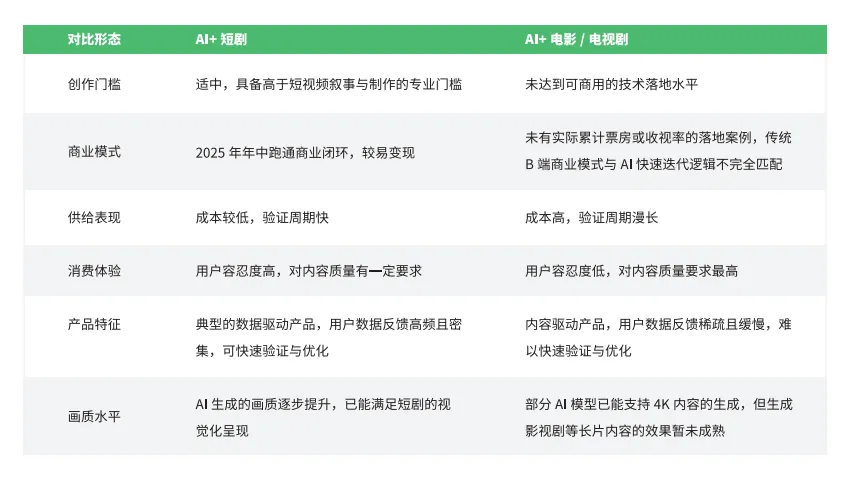

现阶段,「AI+ 短剧」是技术条件与市场逻辑匹配下的最佳实践形态,成为 AI 在影视行业规模化、商业化落地的关键切入点。

1.2 各环节技术快速成熟,推动产业质变

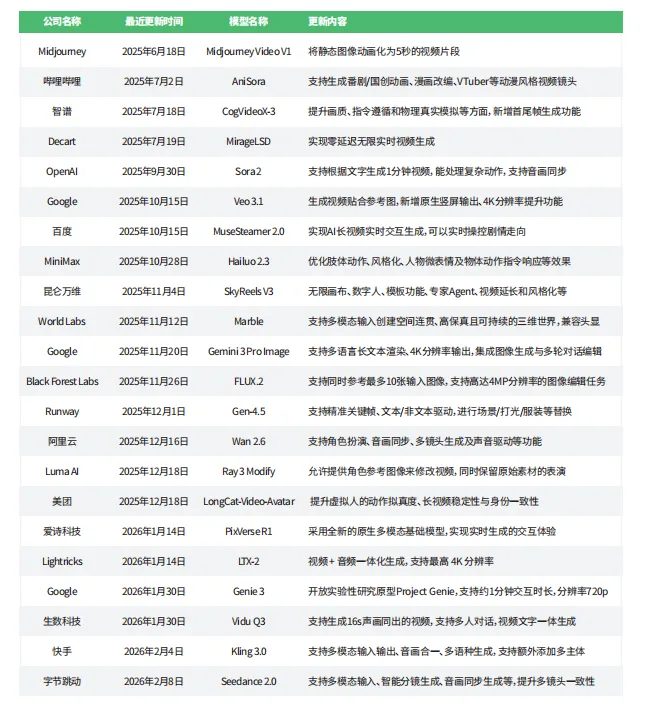

AI 大模型的发展映射着各个不同阶段的创作能力。2025 年下半年以来,各创作环节的 AI 模型逐渐成熟,海外有 Sora2、Gemini3 等模型先后发布,国内如即梦 AI、可灵 AI、Wan2.6、Vidu 等模型快速迭代,在生成质量、一致性、分辨率上不断突破。随之,大量生成式 AI 工具涌现,尤其是一站式制作平台进一步降低门槛,使得制作效率和画面质量提升、制作成本和生产周期压缩的趋势持续。而从大模型迭代版本来看,AIGC 的互动性不断加强,这一演进今年会持续加速。