AI时代架构师的成本控制秘籍:从COCOMO模型到技术债务量化的经济学思维(距考试28天)

一、架构经济学:从技术思维到商业思维的跨越 在数字化转型浪潮中,架构师的角色正从单纯的技术专家向商业价值创造者演进。据Gartner 2025年报告,超过60%的IT项目超支主因并非技术缺陷,而是成本估算失误与经济效益误判。架构经济学正是将系统科学、新制度经济学与软件工程融合的新兴领域,其核心命题是:在复杂约束下,如何通过架构设计最小化交易成本,最大化价值流速。 乐观偏差:过度自信导致低估复杂度,平均偏差达+35%(Standish Group数据) 范围蠕变:需求渐进明细未同步更新估算,项目中期成本暴涨50%+ 技术负债忽视:短期方案长期累积,维护成本呈指数级增长 案例融入 :某头部互联网金融平台2024年启动”新一代风控系统”项目,初期采用类比估算(基于历史项目)得出预算1200万元。实际开发中,因引入实时图计算引擎、联邦学习框架等新技术栈,团队学习曲线陡峭,加之数据治理欠账暴露,项目中期成本已突破2000万元。经架构经济学分析,根本原因在于:1)规模估算未采用功能点分析(FPA),仅凭代码行(LOC)经验推算;2)未量化技术债务(存量规则引擎耦合度达0.8);3)未建立成本驱动因子基线。重构估算模型后,采用COCOMO II后体系结构模型,结合17个成本驱动因子校准,最终项目实际成本1880万元,误差控制在-6%以内。 图中展示架构决策的经济学权衡:左侧”成本”天平包含硬件采购、云资源、人力投入、技术债务利息;右侧”收益”天平体现业务增长、用户体验提升、运维效率改进、风险降低。架构师作为权衡者,需在CAP定理一致性、可用性、性能等多维度间找到帕累托最优解,确保单位成本创造最大商业价值。 二、规模估算:功能点分析(FPA)的精准度量 规模是成本估算的基石,功能点分析(Function Point Analysis, FPA)作为国际标准(ISO/IEC 20926),从用户视角量化软件规模,消除技术实现差异带来的估算偏差。FPA通过五类组件度量系统功能规模:

内部逻辑文件(ILF):用户可识别的逻辑相关数据组,如”客户信息””订单记录”

外部接口文件(EIF):被应用引用但非其维护的数据,如”第三方征信数据”

外部输入(EI):处理来自外部的基本数据,如”用户注册””支付请求”

外部输出(EO):向用户提供衍生的、有意义的信息,如”月度对账单””风险报告”

外部查询(EQ):输入-输出组合,直接检索特定数据,如”查询账户余额”

每个组件根据数据元素类型(RET)和引用文件类型(FTR)数量划分为低、中、高复杂度,对应不同权重。最终功能点总数 = Σ(组件数量 × 权重)。 案例应用 :电商促销系统包含15个ILF(商品、库存、促销规则等)、8个EIF(支付网关、物流跟踪)、32个EI(下单、改价、库存调整)、25个EO(销售报表、用户行为分析)、18个EQ(商品搜索、订单状态查询)。经复杂度评定,计算得未调整功能点(UFP)为850点。考虑14个通用系统特性(GSC)影响度调整,最终调整后功能点(AFP)为1020点,作为COCOMO II模型输入。 图展示FPA五类组件关系:EI处理外部数据更新ILF(①),EO从ILF/EIF生成输出信息(②),EQ直接检索ILF/EIF数据(③)。ILF间通过数据关系关联(④),EIF作为外部数据源被引用(⑤)。该结构化度量方法确保规模估算客观、可重复。 三、工作量估算:COCOMO II模型的多维校准 COCOMO II(构造性成本模型第二版)是当今最主流的参数化估算模型,通过规模因子(Scale Factors)和成本驱动因子(Effort Multipliers)的多维校准,实现工作量精准预测。模型包含三个演进阶段:

应用组装模型:适用于原型阶段,使用对象点(Object Points)估算

早期设计模型:需求稳定后,基于功能点转换的KSLOC估算

后体系结构模型:详细设计完成,最精确的估算阶段(考试重点)

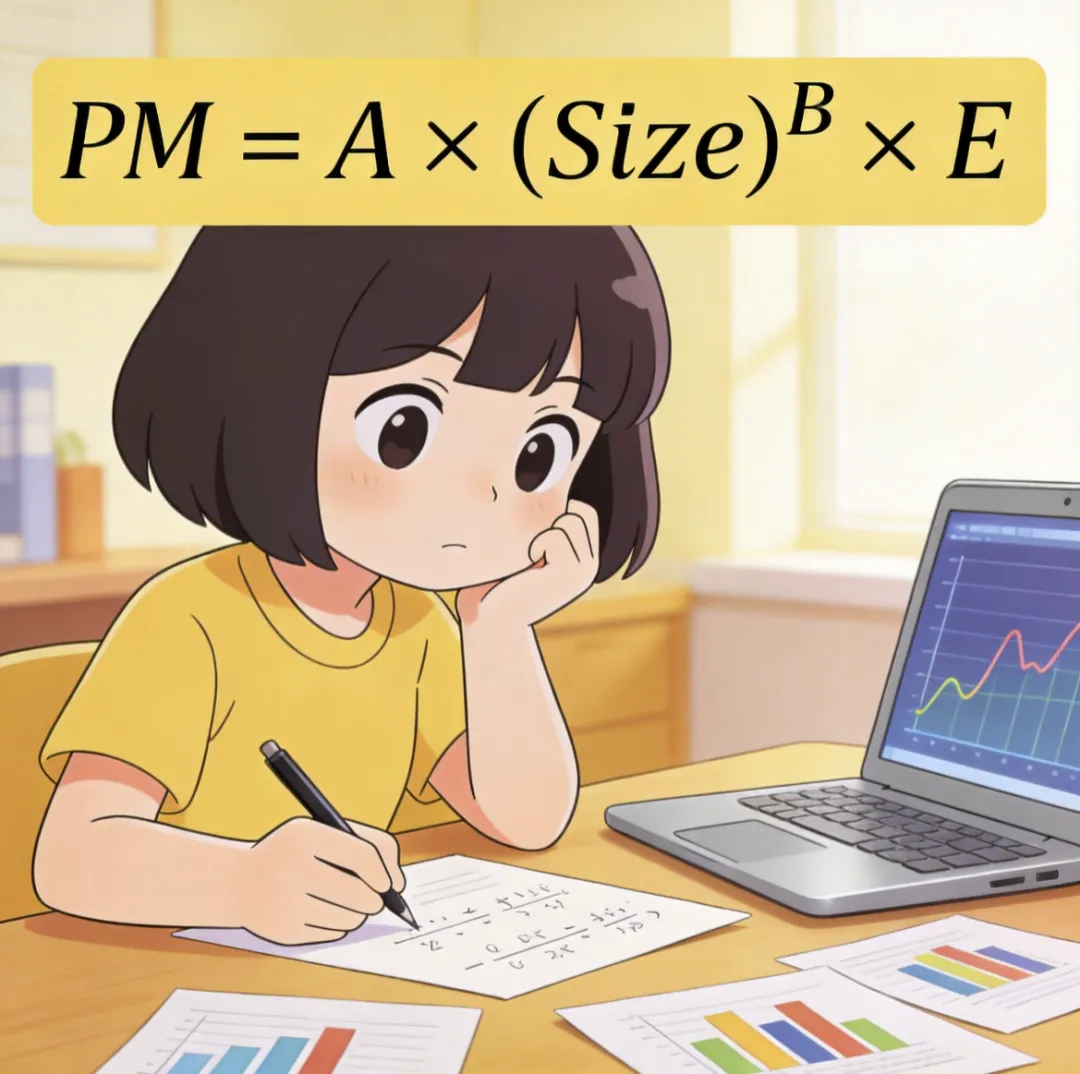

核心公式 :PM = A × (Size)B × ∏i=117EMi B= 0.91 + 0.01 × Σj=15SFj(规模因子) EM:17个成本驱动因子乘积,覆盖产品、平台、人员、项目四大类 DATA(数据库规模):大数据平台→高(1.14) PCAP(程序员能力):顶尖团队→极高(0.76) TOOL(工具支持):完备DevOps→高(0.87) 图展示COCOMO II计算流程:规模(KSLOC)经规模因子(SF)校准得指数B(①),与常数A计算得基准工作量(②),再乘以17个成本驱动因子(EM)乘积得最终人月数(③)。下方展示典型因子:RELY、DATA、PCAP、TOOL等,体现项目特性对工作量的非线性影响。 四、成本效益分析:架构决策的经济学框架 成本效益分析(Cost-Benefit Analysis, CBA)为架构决策提供量化经济学框架,在ATAM架构权衡分析方法基础上构建的CBAM(成本效益分析方法)成为系统架构设计师考试核心考点。CBAM通过效用曲线(Utility Curve)将质量属性转换为经济效益,辅助干系人基于投资回报率(ROI)选择架构策略。 整理架构策略:基于ATAM输出,识别候选架构策略集合 确定质量属性响应:量化各策略对关键质量属性(性能、可用性等)的影响 映射效用曲线:将质量属性水平映射为干系人效用值(0-1) 评估策略成本:估算各策略的实施成本(开发、运维、迁移) 计算投资回报率:ROI = (效用提升值 × 业务价值系数) / 策略成本 敏感性分析:测试关键参数变化对ROI的影响,识别风险 策略排序与推荐:综合考虑ROI、风险、战略对齐度输出决策建议 案例应用 :某视频流媒体平台面临架构升级决策,候选策略:A)单体架构优化(成本300万,可用性提升至99.5%);B)微服务重构(成本1200万,可用性99.95%+弹性伸缩)。经CBAM分析:策略A效用值0.7(对应年故障时间43.8小时),策略B效用值0.95(对应年故障时间4.38小时)。假设每小时故障损失50万元,则策略A年预期损失2190万元,策略B年预期损失219万元。策略B相比A年减少损失1971万元,ROI = 1971 / (1200-300) = 2.19。尽管初始投入高,但两年内可收回增量成本,长期经济效益显著。 图展示技术债务的量化模型:横轴为时间,纵轴为债务规模。每个”债务砖块”代表一项技术债务,高度表示修复成本,宽度表示债务存续时间。利息曲线显示随着时间推移,债务产生的额外维护成本呈指数增长。右侧”偿还”区域展示通过架构重构、代码优化等行动降低债务规模,提升系统长期经济价值。 五、技术债务管理:从隐形负债到显性资产 技术债务(Technical Debt)是架构经济学核心概念,指为加速短期交付而采用的非最优方案所累积的未来成本。如同金融债务,技术债务产生”利息”——更高的维护成本、更慢的开发速度、更大的故障风险。有效管理技术债务需建立量化、监控、偿还的闭环体系。 代码复杂度:圈复杂度(Cyclomatic Complexity)>15视为高债务 重复代码率:重复代码行数/总代码行数 >5%需重构 文档完备性:关键设计决策无文档记录,增加新人学习成本 经济学视角 :技术债务管理本质是资本预算决策,需计算净现值(NPV)与内部收益率(IRR)。当债务偿还的NPV > 0(即偿还成本现值 < 未来利息节省现值)时,应优先偿还。架构师需建立”债务仪表盘”,实时监控债务规模与利息成本,为技术投资决策提供数据支撑。 六、记忆口诀:成本估算七言诀 口诀解析 :前四句聚焦规模估算(FPA),中间四句详解工作量模型(COCOMO II),后续四句阐述成本效益分析(CBAM)与技术债务管理,最后四句升华至架构经济学思维。全诀56字,涵盖成本估算核心流程,便于记忆与实战应用。 七、五道选择题例题解析 在功能点分析中,用户通过系统界面查询特定商品库存数量,该操作属于: A) 外部输入(EI) B) 外部输出(EO) C) 外部查询(EQ) D) 内部逻辑文件(ILF) 解析 :外部查询(EQ)指输入-输出组合,用户提供输入条件(商品ID),系统返回特定数据(库存数量),不涉及数据处理或衍生信息。正确答案: C 。 COCOMO II模型中,影响指数B计算的五个因素被称为: A) 成本驱动因子 B) 规模因子 C) 调整因子 D) 复杂度因子 解析 :COCOMO II通过五个规模因子(SF)计算指数B:先例性、开发灵活性、架构/风险化解、团队凝聚力、过程成熟度。成本驱动因子(EM)是17个乘数。正确答案: B 。 某系统存在一项技术债务,初始修复成本10万元,年利息率20%。若延迟3年偿还,累计利息成本约为: A) 6.0万元 B) 7.2万元 C) 8.6万元 D) 10.0万元 解析 :技术债务利息通常按复利计算。第1年利息:10×20%=2万,本金变12万;第2年利息:12×20%=2.4万,本金变14.4万;第3年利息:14.4×20%=2.88万。累计利息=2+2.4+2.88=7.28万≈7.2万。正确答案: B 。 某架构策略A成本500万元,年收益300万元;策略B成本800万元,年收益450万元。从投资回收期角度,应选择: A) 策略A B) 策略B C) 两者均可 D) 需计算净现值 解析 :投资回收期=成本/年收益。策略A:500/300≈1.67年;策略B:800/450≈1.78年。策略A回收期更短,但策略B年收益更高。单纯回收期指标选A,但全面决策需结合NPV、战略匹配等。考题常考计算,故正确答案: A 。 解析 :架构经济学融合系统科学、新制度经济学与软件工程,核心是治理”输入过载”,通过合理机制最小化交易成本、最大化价值流速。正确答案: B 。

夜雨聆风

夜雨聆风