夜雨聆风

夜雨聆风

近期伊朗的强硬态度和同时美股创新高说明了什么?

4月25日,巴基斯坦消息人士透露,距离第二轮伊美谈判启动仅剩数日,伊朗的姿态较首轮谈判愈发强硬,甚至明确表态:要结束这场战争,必须按德黑兰的条件来,而非特朗普政府划定的框架。

几乎是同一时刻,标普500指数稳稳站上7137点的历史新高,纳斯达克同期涨幅更是突破18% 。

一边是战火胶着、谈判陷入僵局,一边是资本市场狂欢、指数屡创新高。这两件看似矛盾的事,实则指向同一个真相:如今的世界,都在围绕伊朗战争,押注一个“既定结局”。

只是很少有人注意到,这份全民押注的背后,是一个越来越脆弱的假设——一旦假设崩塌,全球经济的多米诺骨牌,或许会从你加油的价签开始,依次倒下。

伊朗突然“硬气”,底气从何而来?

要读懂伊朗的强硬,得先理清这场冲突的来龙去脉。

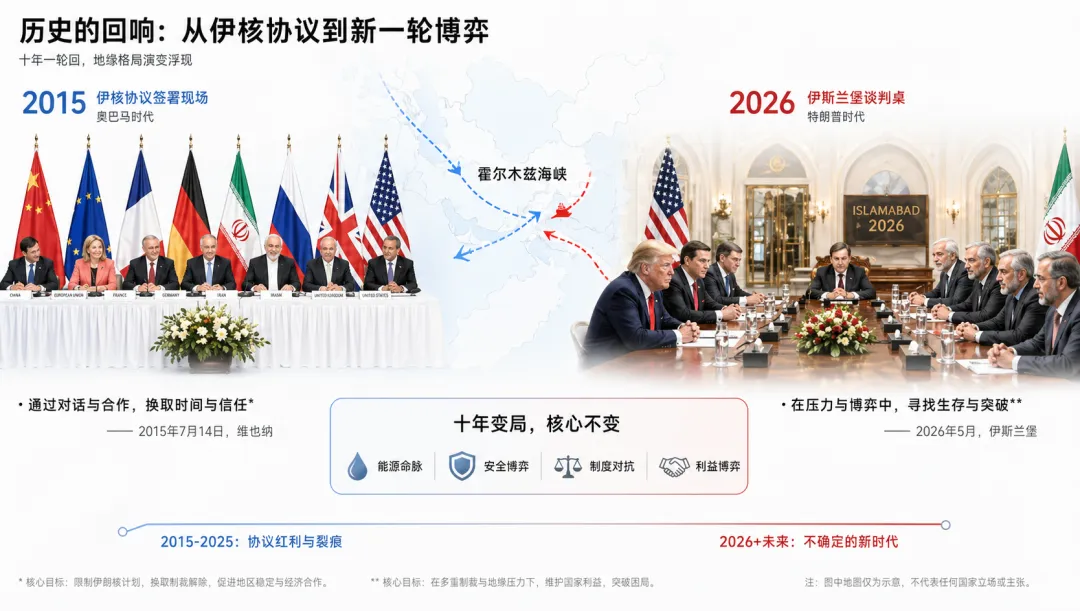

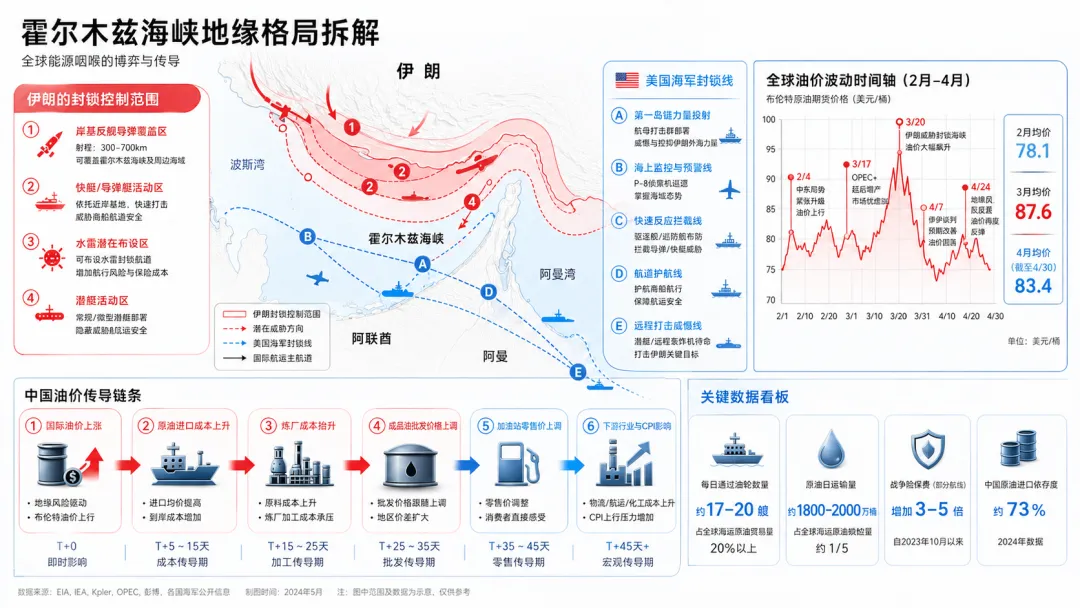

今年2月28日,美以联军对伊朗发动大规模空袭,伊朗最高领袖哈梅内伊在袭击中遇难。愤怒的伊朗随即关闭了霍尔木兹海峡——这条全球能源的“咽喉要道”,承载着全球20%的海运石油和大量液化天然气运输,它的关闭,直接引发全球能源市场震荡。

4月8日,经巴基斯坦从中斡旋,双方达成了为期两周的停火协议;4月11日至12日,伊美双方在伊斯兰堡举行了长达21小时的首轮直接谈判——这是1979年伊朗伊斯兰革命以来,两国最高级别的面对面接触。遗憾的是,谈判最终不欢而散,双方互相指责对方开出了不切实际的条件。

停火期结束后,局势再度升级:美国宣布对伊朗港口实施海上封锁,伊朗则接连炮击霍尔木兹海峡的商船,美海军更是直接扣押了伊朗货轮“Touska号”。一来一往间,双方用行动明确宣告:战争,从未真正停止。

而在第二轮谈判开启前,伊朗非但没有软化立场,反而愈发强硬。这份“硬气”,并非盲目逞强,而是三重因素交织下的必然选择。

第一张牌:霍尔木兹海峡,仍在伊朗手中

伊朗最核心的底气,源于霍尔木兹海峡的地理优势。这条海峡最窄处不足40公里,伊朗的岸基导弹和水雷早已覆盖整个水道,革命卫队(IRGC)的快艇更是可以在开阔海域,随时骚扰任何通行的商船。

美国的海上封锁,针对的是伊朗港口;而伊朗的反击,瞄准的是全球油轮。双方形成了一种诡异的“双重封锁”——你堵我的出路,我就断全球的能源通道,谁也无法彻底压制对方,谁的谈判筹码也无法被轻易消解。

德黑兰的逻辑很简单:只要伊朗不低头、不投降,全球油价就永远无法回归正常水平。而高油价带来的经济压力,欧洲比美国感受得更为深刻——毕竟欧洲对中东能源的依赖,远高于能源相对独立的美国。截至4月20日,伦敦布伦特原油期货价格已涨至95.48美元/桶。

第二重顾虑:特朗普的表态,彻底击碎信任

首轮谈判结束后,特朗普在Truth Social上高调宣称,伊朗已经答应了美方的几项核心条款,包括交出浓缩铀。但这番话刚一出口,就被伊朗方面当场否认,就连美方内部消息人士也私下承认,特朗普的不实表态,让原本就紧张的谈判氛围雪上加霜。

对伊朗而言,对美国的不信任早已根深蒂固。2015年的核协议,美国签了字,可特朗普在第一任期内就直接撕毁,让伊朗的信任彻底落空。如今,特朗普又公开发表不实声明,更是印证了伊朗内部的担忧:即便第二轮谈判达成协议,美国真的会遵守吗?

这种不信任,对伊朗内部的温和派来说是致命打击——他们的强硬派对手,完全可以借此发难:“你看,我们早就说过,美国根本不可信。”4月25日,伊朗总统佩泽希齐扬更是直接表态,伊朗不会在压力、威胁和封锁下进行谈判,进一步凸显了德黑兰对美方的不信任。

第三重约束:内部政治,容不得半点让步

特朗普曾评价伊朗政府是“严重分裂的”,这话并非空穴来风。哈梅内伊之子接任最高领袖后,新政权的权威尚未完全稳固,国内对于“是否接受美国条件”,存在着深刻的分歧。

尤其是革命卫队(IRGC)的强硬派,此刻比任何时候都更需要一场“不妥协”的谈判——只有在谈判中展现出不屈服的姿态,才能维持自身的政治合法性,稳住国内的支持率。伊朗最高领袖穆杰塔巴·哈梅内伊4月25日也发文,敦促海湾国家警惕“邪恶势力”的虚假承诺,间接传递出伊朗不会轻易让步的态度。

三重因素叠加,让伊朗谈判代表带着一份更为强硬的要求清单,走向了第二轮谈判——他们要的,是按德黑兰的规则,结束这场战争。

美以会妥协吗?答案大概率是“不会”

面对伊朗的强硬,美国和以色列的态度,同样没有软化的迹象。

特朗普给出的底线清晰且强硬:伊朗必须实现“零浓缩铀”,上缴所有现有浓缩铀库存,限制导弹计划,无条件开放霍尔木兹海峡,停止支持黎巴嫩和伊拉克的武装力量。

而伊朗的反向底线,同样没有丝毫退让:有权继续开展核计划(至少是民用核计划),美国必须解除对伊朗的封锁,停止以色列对伊朗的袭击,停止针对黎巴嫩的军事行动。

这不是一场“讨价还价”的价格谈判,而是关乎主权和生存的博弈——双方的核心诉求之间,横亘着一道无法通过“让步”跨越的鸿沟。

相比美国,以色列的立场更为强硬。以色列发动这场战争的核心目标,从来都不是“限制”伊朗的核能力,而是“彻底清除”。以色列总理内塔尼亚胡的表态始终如一:伊朗绝不能拥有核武器,以色列将对任何威胁保持随时打击的权利。这意味着,任何不满足以色列核诉求的伊美协议,都可能遭到以色列的实际抵制。

目前,巴基斯坦斡旋者正在努力推动一份“谅解备忘录”——本质上是维持现状的过渡协议,让停火变成更长期的技术性停战,双方都不正式宣布胜利或失败,再将核心分歧留到后续慢慢协商。但即便这份“最低限度”的协议,也正在被双方持续的升级动作不断侵蚀。

更值得关注的是,4月25日特朗普突然取消了美方代表赴巴基斯坦与伊朗会晤的行程,称此行“浪费时间”,还宣称美方“掌握着所有筹码”,伊方若想谈“直接致电即可”;而伊朗外长阿拉格齐虽已抵达巴基斯坦,却明确表示暂无与美方会谈的安排,仅会通过巴基斯坦向美方传递自身关切。这种僵持,让谈判重启的前景愈发黯淡。

特朗普敢全面开战吗?制约他的从来不是国会

很多人会有一个疑问:特朗普真的敢对伊朗发动全面战争吗?

按照美国宪法,宣战权属于国会,但过去几十年里,这项权力早已被《战争权力决议》架空,总统的军事行动权被无限扩大。特朗普2月28日发动对伊朗的空袭,并未等待国会的正式宣战授权,而是援引“国家安全紧急授权”——这一套操作,历届美国总统都用过,从伊拉克战争、叙利亚打击,到2020年击杀苏莱曼尼,皆是如此。

理论上,国会可以在60天内通过决议叫停军事行动,但目前共和党掌控着参众两院,这条路基本走不通。少数民主党议员试图提出相关法案,也始终没有取得实质进展。

也就是说,特朗普今天就可以下令恢复对伊朗的全面打击,他不需要国会的批准。真正制约他的,是三个非制度性的现实因素:

第一,全球油价的压力。目前布伦特原油价格在95至98美元/桶区间,已是2024年的一倍半。如果战事重启,油价大概率会突破120美元/桶,届时美国国内的通胀和消费压力会急剧上升,而这会在中期选举前,给特朗普带来致命的政治代价。

第二,美股的多头逻辑。当前华尔街的上涨,核心是建立在“战争快速结束”的预判上,一旦战事升级,这个预判会瞬间崩塌,美股可能迎来剧烈回调。4月24日标普500指数再创新高,很大程度上得益于AI科技股的支撑,若战争重启,高估值的科技股将首当其冲。

第三,外交体面的约束。巴基斯坦及其他调停方的存在,给了特朗普一个“暂时不动手”的台阶——如果贸然重启全面打击,会让美国在国际上陷入孤立,也会彻底堵死谈判的可能。

更值得警惕的是,伊朗外交官曾公开表示:“伊朗在战场上还有新的牌可以打。”这句话的潜台词很明确:如果谈判破裂、战争重启,伊朗不会被动挨打,只会全力反击,届时局势的失控,可能远超所有人的预期。

美股创新高,全球经济真的安全吗?

标普500指数4月22日收于7137.90点,创下历史新高,自3月低点以来累计上涨约12%;4月24日,标普500指数再度攀升至7165.08点,AI硬件龙头英特尔暴涨超23%,英伟达市值重新站上5万亿美元大关,华尔街的狂欢似乎从未停止。

很多人疑惑:战争还在继续,能源危机阴云未散,为什么美股还能一路走高?核心原因有两个,都藏着华尔街的“小心思”。

一是华尔街流传的“TACO交易”逻辑。不管是去年的关税危机,还是前年的硅谷银行风波,市场每次下跌后,都能等到特朗普的政策逆转,随后迎来暴涨。久而久之,投资者已经把这种“特朗普式退让”写进了定价模型,默认这场伊美博弈,最终也会以特朗普的妥协收场。

二是AI科技股的结构性支撑。科技板块占标普500市值的近一半,而AI相关支出完全不受油价影响——甚至在能源成本上升时,企业对AI效率提升的需求会更迫切。英伟达、微软、谷歌等科技巨头,靠着AI资本开支周期,硬生生制造了一个“与战争脱钩”的涨势。据统计,AI相关板块今年贡献了标普500约60%的盈利增长,成为支撑美股走高的核心动力。

但这份乐观,终究建立在一个极其脆弱的假设上:战争会快速结束,霍尔木兹海峡会很快重开,油价会逐步回落。

一旦这个假设被打破——比如伊朗在谈判破裂后彻底封锁霍尔木兹海峡,比如布伦特原油突破120美元/桶——全球经济的多米诺骨牌将依次倒下:全球通胀会二次上行,美联储加息预期会重新燃起,高估值的科技股会出现估值收缩,新兴市场美元债压力陡增,中国的出口也会受阻于飙升的航运成本。

国际货币基金组织(IMF)4月发布的《世界经济展望报告》,已将2026年全球经济增长预测从3.3%下调至3.1%,全球通胀预测上调至4.4%——这还是在“短期冲突快速结束”的假设下做出的预测。如果冲突持续拖延,这两个数字还会往更危险的方向发展。需要说明的是,IMF今年1月曾小幅上调2026年全球经济增长预期至3.3%,此次下调,足以看出中东局势对全球经济的冲击。

正常情况下,霍尔木兹海峡的封锁对中国的影响是双向的:一方面,油价上涨会直接推高中国的能源进口成本;另一方面,中国绕开西方制裁,通过中间方秘密进口伊朗的折价原油,在混乱中能获得一定的成本优势。

但如果战争重启,连这条隐秘的原油进口管道也被堵死,后果将直接传导到我们的日常生活中:成品油成本、化工原料成本、航运保险成本会同步上行,最终反映在超市货架的价签上,反映在每次加油时刷卡的数字上。

有机构测算,如果霍尔木兹海峡持续封锁6个月,布伦特原油维持在100美元/桶以上,中国PPI同比可能上行约1.5个百分点,进而传导至CPI约0.3至0.5个百分点——这意味着,物价会小幅上涨,出口导向型企业的成本压力会显著增加,而能源板块的业绩则可能迎来兑现。

不过值得庆幸的是,中国早已通过多重布局,降低了对霍尔木兹海峡的依赖:目前已建成中亚—俄罗斯、中东、非洲、美洲和亚太五大油气合作区,修建了中缅、中哈、中俄等多条陆上油气管道,同时积累了丰富的战略石油储备,危机情景下可保证国内供应无虞;此外,中国的煤化工产业全球领先,2024年通过煤化工替代了约1.4亿吨进口油气当量,成为能源安全的“技术底牌”。即便如此,霍尔木兹海峡的长期封锁,仍会给中国经济带来不小的冲击。

最后的博弈:两个押注,一个脆弱的平衡

说到底,伊朗的强硬和美股的新高,不过是同一场全球博弈的两面镜子。

伊朗的押注是:美国经济承受不了一场持久战,特朗普在选民和资本市场的双重压力下,最终会选择让步。

华尔街的押注是:特朗普终究会退让,所以提前进场、先涨为敬,把“预期”变成“现实”。

但这两个押注要同时成立,有一个前提:谈判必须在双方都感受到足够痛苦之前达成。而现在的问题是,无论是伊朗,还是美国、以色列,都还没有感受到足以让自己妥协的“痛”。

更危险的是,这种“押注一致”的逻辑,本身就兼具自我实现和自我脆弱的双重属性。

所有人都押特朗普会让步,资金就会持续流入股市,股价上涨又会强化“谈判会成功”的信号,吸引更多人进场,形成正向循环;可一旦出现任何打破预期的意外——比如伊朗外长阿拉格齐结束斡旋后宣布永久退出谈判,比如特朗普真的下令恢复全面轰炸——所有提前进场的投资者都会在同一时间踩踏出逃,到时候,美股的跌幅会远比正常情况更为剧烈。

未来几天,伊朗外长阿拉格奇结束在伊斯兰堡、莫斯科、马斯喀特的斡旋之行后,谈判是否重启,将是这场全球能源危机能否在夏天之前降温的关键节点。

你加油时的那个数字,或许就在这几天的谈判室里决定~

微信新版后,请点击右上角“设为星标”,确保第一时间接收原创更新,欢迎交流。