夜雨聆风

夜雨聆风

模块设备行业深度:AI发展带动光模块需求爆发(69页报告)

如需报告请联系客服或扫码获取更多报告

一、AI发展带动光模块需求爆发,CPO等为未 来发展趋势

1.1 光模块为光通信系统中实现信号电-光-电转换的核心器件

光通信是以激光作为信息载体,以光纤作为 传输媒介的通信方式,实现信号电光/光电转 换,将数字信号转化为光通过光纤传输。

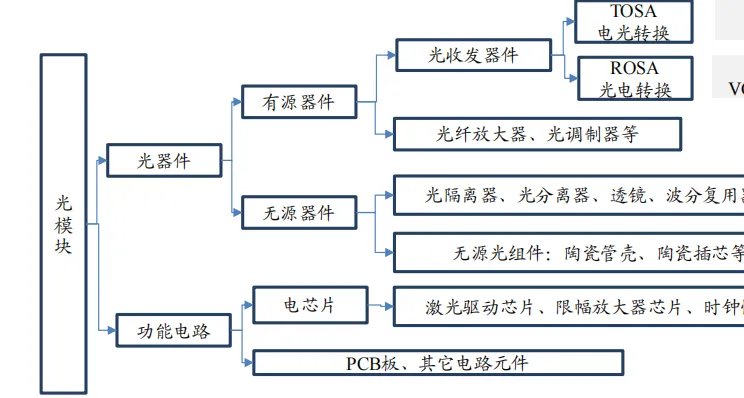

光模块主要由光发射器件(TOSA)、光接收器件(ROSA)、电芯片、PCB、结构件等组成,其中光发射器件及光接收器件等光器件为光模块核心部件,光器件的核心元件为光芯片。

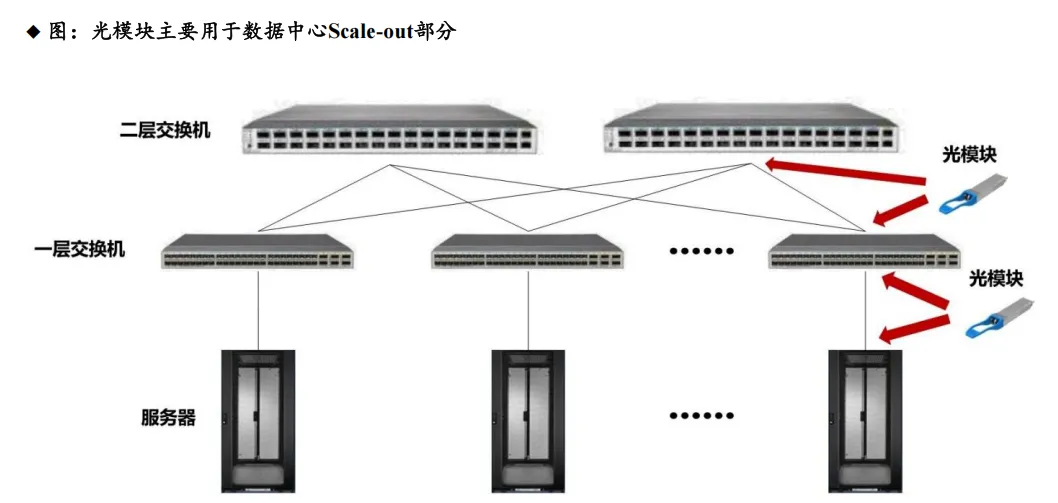

光模块的主要应用场景是数据中心横向扩展网络(Scale-Out,通常是指通过增加计算节点数量来提升整体计算 性能的跨机互联网络)部分。通常用于服务器连接到交换机以及交换机之间的互联。与之对应的,纵向扩展网络(Scale-Up,通常指节点内互联)主要采用PCB和铜连接来实现互联。

光模块的连接距离主要涵盖10m(有源光缆AOC),100m(SR型号),500m(DR型号),2km(FR型号),10km(LR型号)等场景,此外还有用于数据中心直连(DCI)的80km的ZR型号。

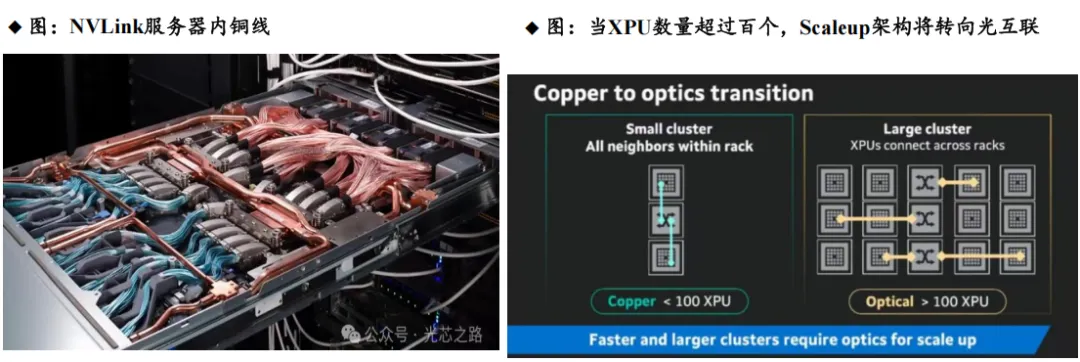

未来Scale-up新增高速率光模块需求,当前Scale-up主要采用PCB和铜连接来实现互联,未来无法满足大规模集 群需求。当前单个服务器内GPU、CPU、内存等组件连接在一起构成内部网络,Scale-up网络中不同芯片的连接采用PCIe、NVLink、UALink、CXL等协议;通过PCB上的铜线及PCB间的铜缆进行数据传输。但随着单服务器芯片数量增加,铜缆方案无法满足未来大规模集群的需求。

无源铜缆无法解决上述难题,终局将转向Scale-up光互联。在数十颗GPU芯片进行Scale-up组网时,仅依靠封装基板和PCB无法实现芯片互连,需要使用DAC无源铜缆进行连接。然而,当服务器到达百颗XPU时,其功耗上升、信号衰减的现象愈加严重,传输距离显著缩短——例如在112G/lane速率下,传输距离仅在2米以内。当NVLink等协议达到SerDes及接口数量上限,或需要实现更大规模组网时,光互联将成为未来的解决方案。

光模块根据传输速率可以分为低速模块、中高速模块和超高 速模块三类。①低速模块:传输速率 1G/2.5G/10G,广泛用于传统以太网、接入网等领域;②中高速模块:传输速率为25G/40G/100G,主要应用于 5G 前传、数据中心内部互联等;③超高速模块:传输速率可达 400G/800G/1.6T,可支撑AI 算力中心、骨干网扩容等应用。

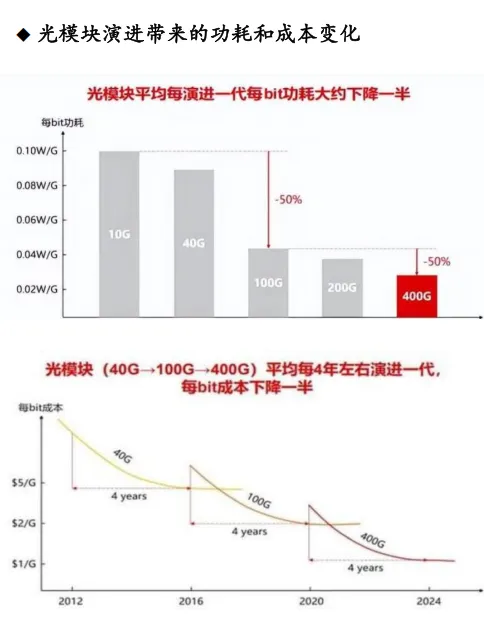

对低成本和高效率的追求是驱动模块迭代的核心因素,光电 I/O带宽每3-4年就会翻倍,成本和功耗效率遵循“摩尔定律”。 光模块平均每四年左右演进一代,每bit成本下降一半,每bit功耗下降一半,称为光电领域的“光摩尔定律”。

1.2 AI算力快速发展,带来光模块需求爆发

高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为主,并向 1.6T 演进,并且受到AI 算力与云计算的需求驱动,技术迭代较快,需求快速增长。微软、谷歌、Meta、阿里巴巴、腾讯、字节跳动等国内外云厂商数据中心采购量逐年增长。

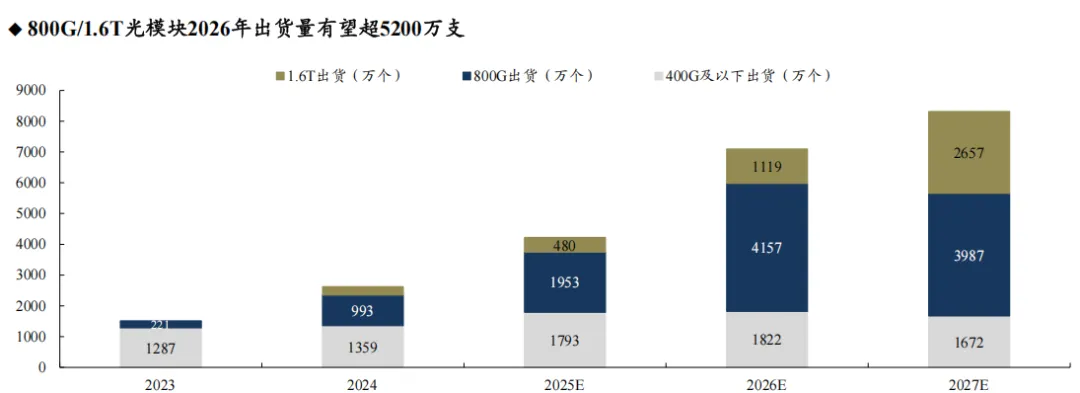

全球光模块2026年有望出货7000万支,800G以上有望超过5200万支。2026年全球800G以上光模块加速放量,2025年以来占比超过400G以下,2026年800G预计出货4100万支,1.6T出货1100万支。

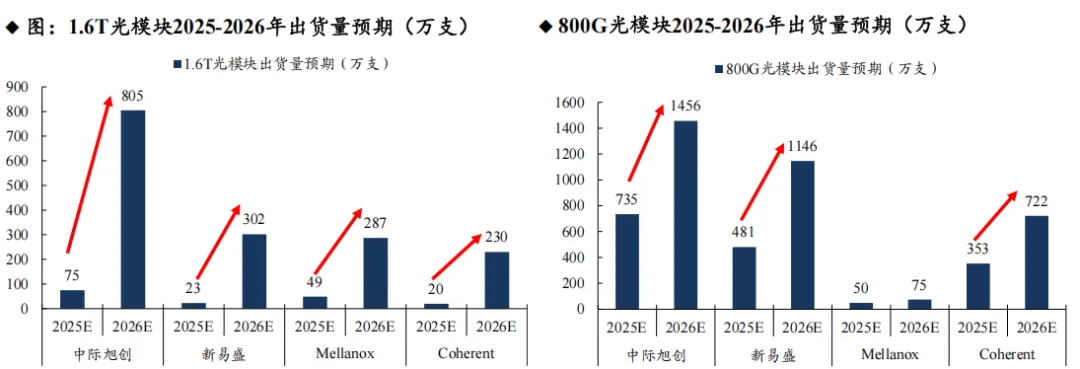

头部厂商2026年光模块出货迎来爆发式增长。1.6T光模块方面,预计2026年中际旭创/新易盛/Mellanox/Coherent出货量达805/302/287/230万支,相比2025年实现10倍增长;800G光模块方面,预计2026年中际旭创/新易盛/Mellanox/Coherent出货量达1456/1146/75/722万支,实现翻倍以上增长。2026年光模块的爆发式增长,对光模块企业的扩产能力提出了较大挑战。

头部厂商光模块出货迎来爆发式增长,产能加速落地。随着需求爆发,各大厂商加速落地产能布局,中际旭创泰国基地已投产,新易盛、光迅科技等头部厂商加速落地有望带动设备需求落地。同时,为配合海外客户供应链,各大玩家均新建东南亚产能。

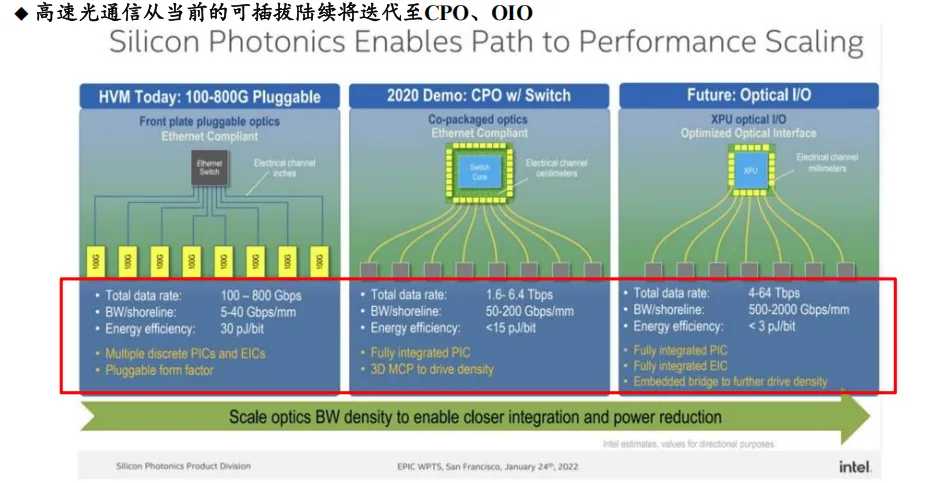

1.3 当前800G、1.6T仍是可插拔光模块,后续向CPO、OIO迭代

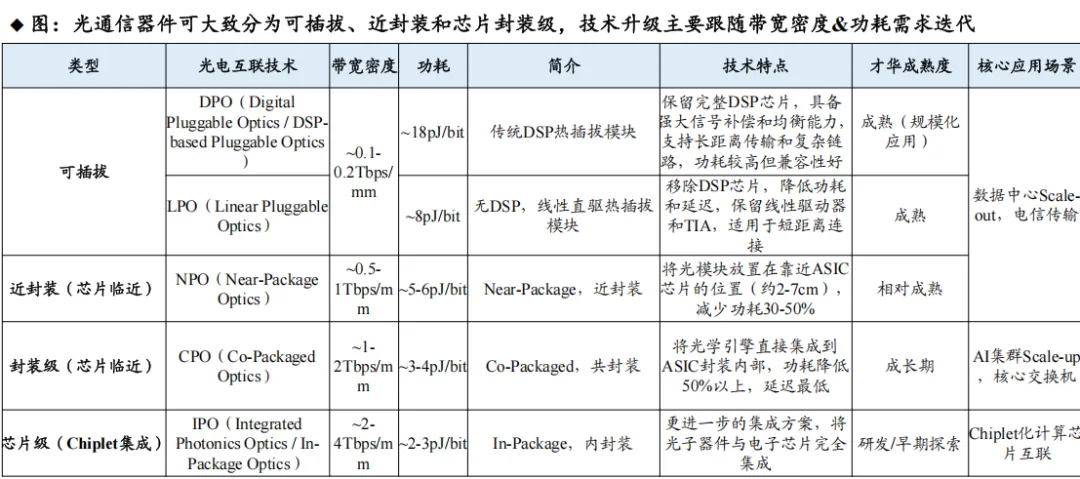

光通信器件可大致分为可插拔、近封装和芯片封装级,技术升级主要跟随带宽密度&功耗需求迭代。DPO和LPO为可插拔类型,NPO和CPO为近封装和封装级,而IPO为芯片级。由前到后为技术的迭代,带宽密度从0.1Tbps/mm增至4Tbps/mm,功耗由18pJ/bit降至2-3pJ/bit,集成度不断提高。目前前三者主要用于数据中心scaleout和电信传输,CPO主要用于AI集群scale-up和核心交换机,IPO则用于chiplet化计算芯片互联。

目前受限于技术,成熟的方案仍是DPO可插拔式,NPO、CPO和IPO仍处于研发与成长期。随着各大厂商完成CPO、NPO研发,新一代高带宽、低功率光通信技术有望放量。

可插拔光模块是目前光通信的主流,随着带宽&功耗要求提高,先向CPO/OIO迭代。CPO与Optical I/O都是将光芯片和电芯片在基板上封装在一起的共封装技术,CPO将光电芯片和交换机芯片封装在同一个基板上面,不再需要射频走线和Redriver/Retimer等器件;终局OIO直接在基板上连接CPU,GPU,XPU,进一步缩短光通信与算力芯片的间距,达到更低功耗、更高带宽、更低延迟。

CPO和OIO核心区别在OIO直连电芯片,CPO则还需通过光芯片。CPO速率能够做到1.6-6.4Tbps,功率效率做到<15pJ/bit;OIO进一步将速率提升至4-64Tbps,功率效率<3pJ/bit。

1.4 CPO能耗显著低于可插拔DPO光模块,器件成本整体可控

CPO可以显著降低光通信能耗,以基于三层网络的 GB300 NVL72 集群为例:①LPO:后端网络从 DSP 收发器切换到LPO 收发器,可以将总收发器功耗降低 36%,总网络功耗降低 16%。②CPO:完全过渡到 CPO 相比 DSP 光模块,节能效果更为显著——收发器功耗降低 84%——尽管部分节能效果会被交换机中新增的光引擎 (OE) 和外部光源 (ELS) 所抵消,这些组件的总功耗增加了 23%。

CPO综合成本可控,综合优势优于传统可插拔。在三层网络中从DPO切换到CPO时,CPO组件的额外成本会使交换机成本增加81%,抵消了不购买收发器所节省的86%的成本。尽管CPO的总网络成本仍然比使用DSP收发器低31%,但与电源成本的情况类似,服务器机架在集群总拥有成本(TCO)中占比过高,这意味着集群总成本仅下降了3%。将网络从三层简化为两层可以节省更多成本——集群总成本最多可降低 7%,收发器成本降低 86%,网络总成本降低 46%。

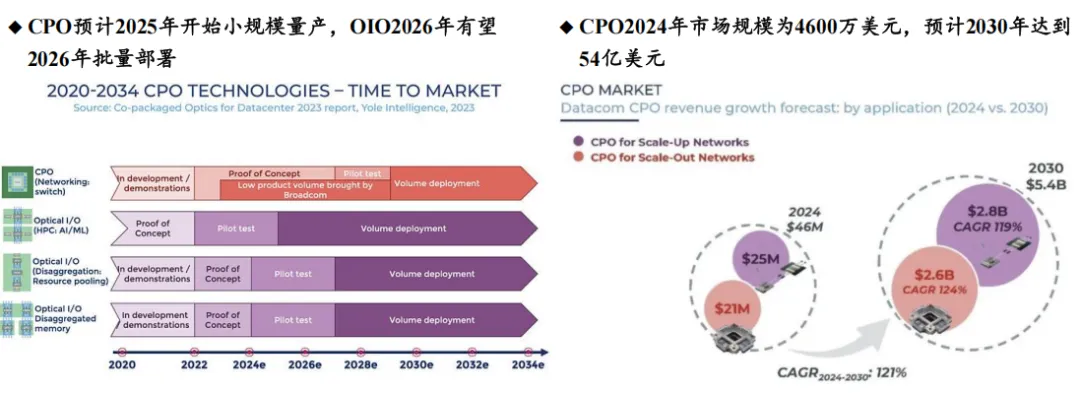

1.5 CPO产业化在即,2030年市场规模有望达到54亿美元

CPO预计2025年开始小规模量产,OIO2026年有望2026年批量部署。①CPO:2022年完成了概念验证,2023年以来仅博通完成了小批量部署,根据Yole Development预测,预计2028年后有望进行大规模部署。②算力OIO:2022年开始试验,根据Yole Development预测,2026年有望成为OIO元年。

CPO2030年市场规模有望达54亿美元。CPO2024年市场规模为4600万美元, 根据Yole Development预测,预计2030年达到54亿美元,CAGR达121%。

二、光模块三大核心封装测试设备为贴片、耦 合、测试仪器仪表&测试机

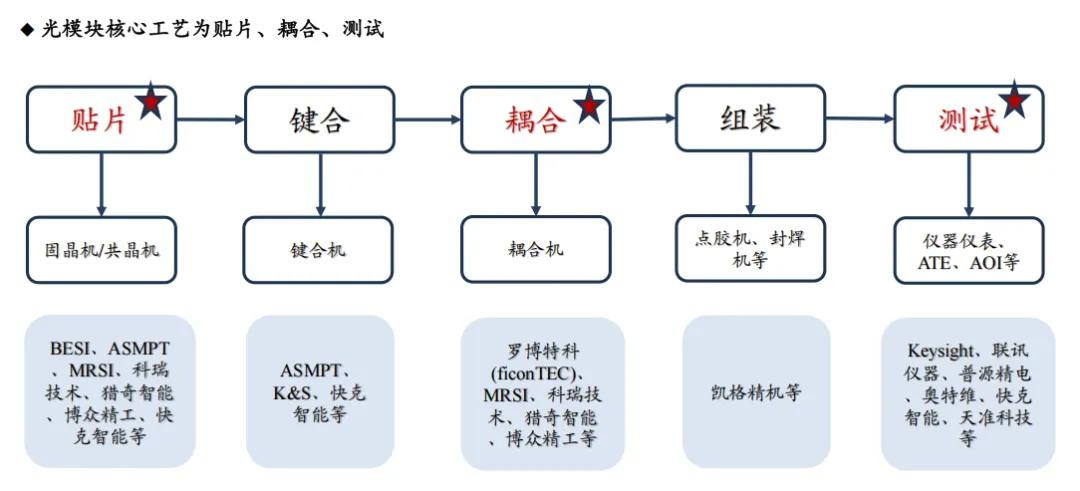

2.1 光模块封装测试的核心工艺为贴片、耦合、测试

传统的光模块封装测试的流程可以概括为贴片、键合、光学耦合、组装、测试等。生产流程的核心是光电器件精密封装 + 光电信号集成 + 全流程可靠性验证。传统分立器件方案以 EML 激光器 + 分立光学件为核心,主打 10G~800G 电数通模块,核心是 TOSA/ROSA 光组件封装,有源耦合是核心瓶颈

核心设备包括贴片、键合、光学耦合、组装、测试等。一般来说,每100万支800G光模块设备投入约5亿元,1.6T高10-20%约6亿元,其中耦合设备价值量占比约40%、贴片占比约20%、仪器仪表(验证)测试占比约15%、可靠性和老化测试占比12%、封装占比约12%、键合占比约1%。

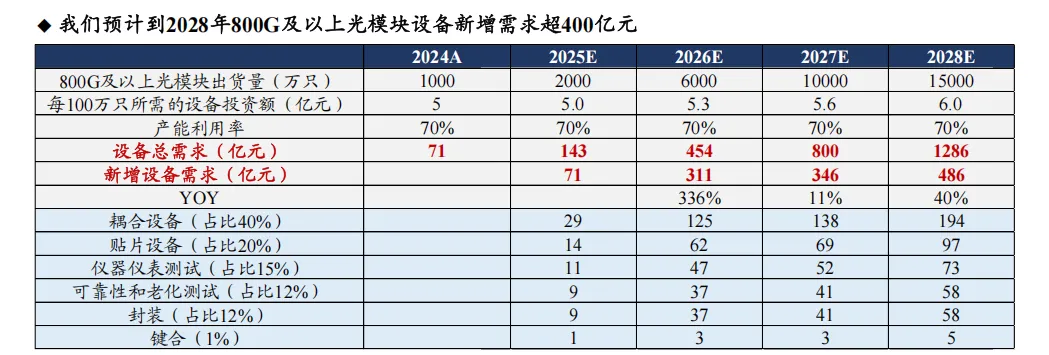

我们预计到2028年800G及以上光模块设备新增需求超400 亿元。其中耦合设备194亿元、贴片设备97亿元、仪器仪表测试73亿元、可靠性和老化测试58亿元、封装58亿元、键合5亿元。

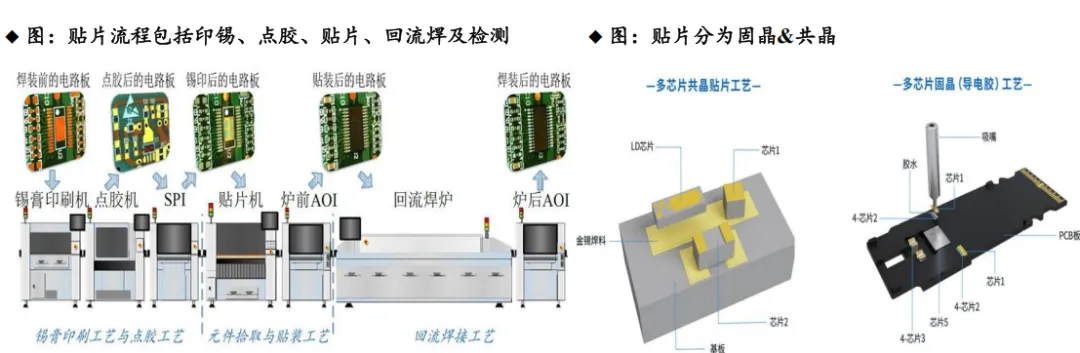

2.2 贴片:主要用于光芯片等器件贴装,效率&良率为核心

贴片机是在光模块封装过程中,将光芯片、驱动IC、TIA(跨阻放大器)等光电元器件以高精度和高速度贴装 到电路板上的自动化设备。主要流程为,在 PCB贴装区域的焊盘上涂覆一层锡膏,将表面贴装元件放置在对应的位置,再通过回流焊使锡膏熔化将表面贴装元件焊接在 PCB 单侧的焊盘上完成电气连接,能够实现功能复杂的多层电路板封装,更加便于进行自动化生产,提高生产效率。

根据工艺不同,贴片工艺可分为共晶和固晶。①共晶贴片:利用低熔点合金材料(如AuSn 焊料),在高温加压下使芯片与基板形成共晶结合,适用于激光器、功率器件等高散热、高可靠场景需求的封装,工艺复杂,需精准温控和压力控制。②固晶贴片:利用导电银胶在芯片底部和基板上进行粘接,使用范围广、效率高,适用于电芯片、PD 等大批量、常规场景的装贴。