夜雨聆风

夜雨聆风

AI算力芯片大涨,速速上车!

具体表现方面,多只个股收获涨停:

欧莱新材(688530)开盘秒速20%涨停;

帝奥微(688381)临近午间收盘20%涨停,股价创近3年新高;

豪威集团录得10%涨停;

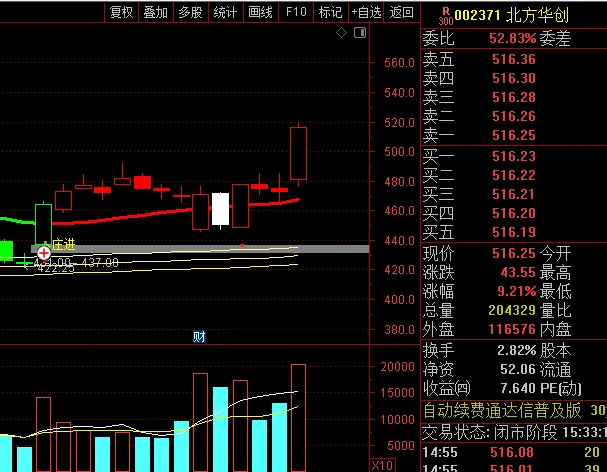

芯源微、北方华创逼近涨停;

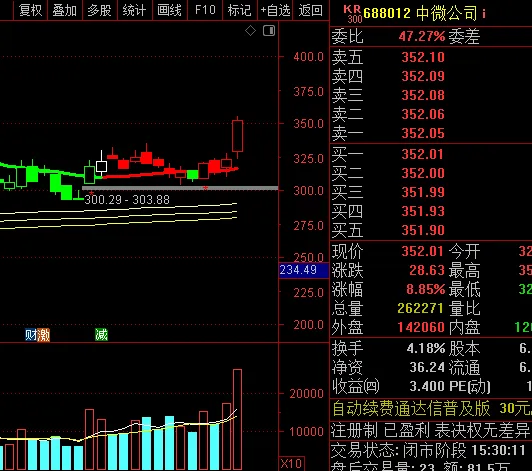

富创精密大涨超16%,中微公司涨超9%;

从资金流向看,申万二级半导体行业半日获得逾107亿元主力资金净流入,高居行业首位。半导体,芯片ETF基本都是5%以上。

本轮芯片概念大涨核心逻辑由多重因素共振驱动,

可概括为“AI算力需求爆发 + 国产替代加速 + 全球景气上行”的三重逻辑叠加。

1. 最强催化剂:DeepSeek V4发布,国产算力开启“正向循环”

这是本轮上涨最直接、最强烈的催化剂。 4月24日,DeepSeek V4正式发布,发布首日即完成与国产算力的全面适配,适配厂商涵盖华为昇腾、寒武纪、海光信息、摩尔线程、昆仑芯等多家国产芯片龙头。

这意味着国产大模型与国产算力正式开启了“正向循环”——大模型带动算力需求,算力国产化又为大模型提供自主可控的底层支撑,半导体需求迎来价值重估。

2. 新范式驱动:AI从“并行计算”向“逻辑调度”转型,CPU重回中枢

当前全球半导体行业正经历从“并行计算”向“逻辑调度”的范式转换。随着AI Agent与推理模型成为主流,AI任务从单纯的矩阵运算转向复杂的多步思考与工具调用,这使得具备强串行处理能力的CPU从边缘地位重回算力中枢。

市场供需格局正发生根本性逆转:

Intel与AMD已开启10%-15%的全线涨价,标志着服务器CPU市场从“份额博弈”正式跨入“供给溢价”阶段。

传统AI服务器中CPU与GPU配比约1:8,但在Agent时代,为匹配海量逻辑调度需求,预计将飙升至1:1或1:2,CPU核心需求量激增至传统时代的四倍。

3. 海外共振:全球半导体景气度持续超预期

海外半导体巨头近期强势表现对A股形成提振:

费城半导体指数连续18日上涨,创历史最长连涨纪录,4月以来累计大涨38.55%。

英特尔单日飙升23.64%,股价创历史新高;市值时隔近半年重新突破5万亿美元。

台积电、SK海力士等亚洲主要芯片公司公布一系列强劲业绩,重新点燃投资者对AI概念股的兴趣。

4. 国产替代里程碑:长存三期国产设备占比首超50%

据东北证券研报,国产存储龙头三期项目国产设备采购占比首次超过50%,显著高于行业15%-30%的平均水平。中微公司、北方华创等核心供应商份额提升,项目预计2026年内投产、2027年达5万片/月。

在中美科技博弈背景下,MATCH Act立法升级进一步强化了国产设备自主可控逻辑,加速下游晶圆厂验证导入国产设备的意愿。

5. 全产业链涨价共振:从存储到材料全面提价

进入2026年,半导体行业迎来新一轮涨价潮,从存储开始,逐渐扩散至功率器件、晶圆代工、封测等多个环节:

日本信越化学宣布对有机硅产品涨价10%以上(5月1日起生效);

台耀自4月25日起调涨CCL报价,部分系列涨幅达20%-40%;

进口管束氦气周均价环比大涨31.89%。

6. 全球晶圆厂设备支出持续高增

据SEMI最新数据,2025年全球半导体设备销售额达1351亿美元,同比增长15%,连续三年创新高。2026年至2029年,全球300mm晶圆厂设备支出将持续增长,2026年增幅预计达18%至1330亿美元。

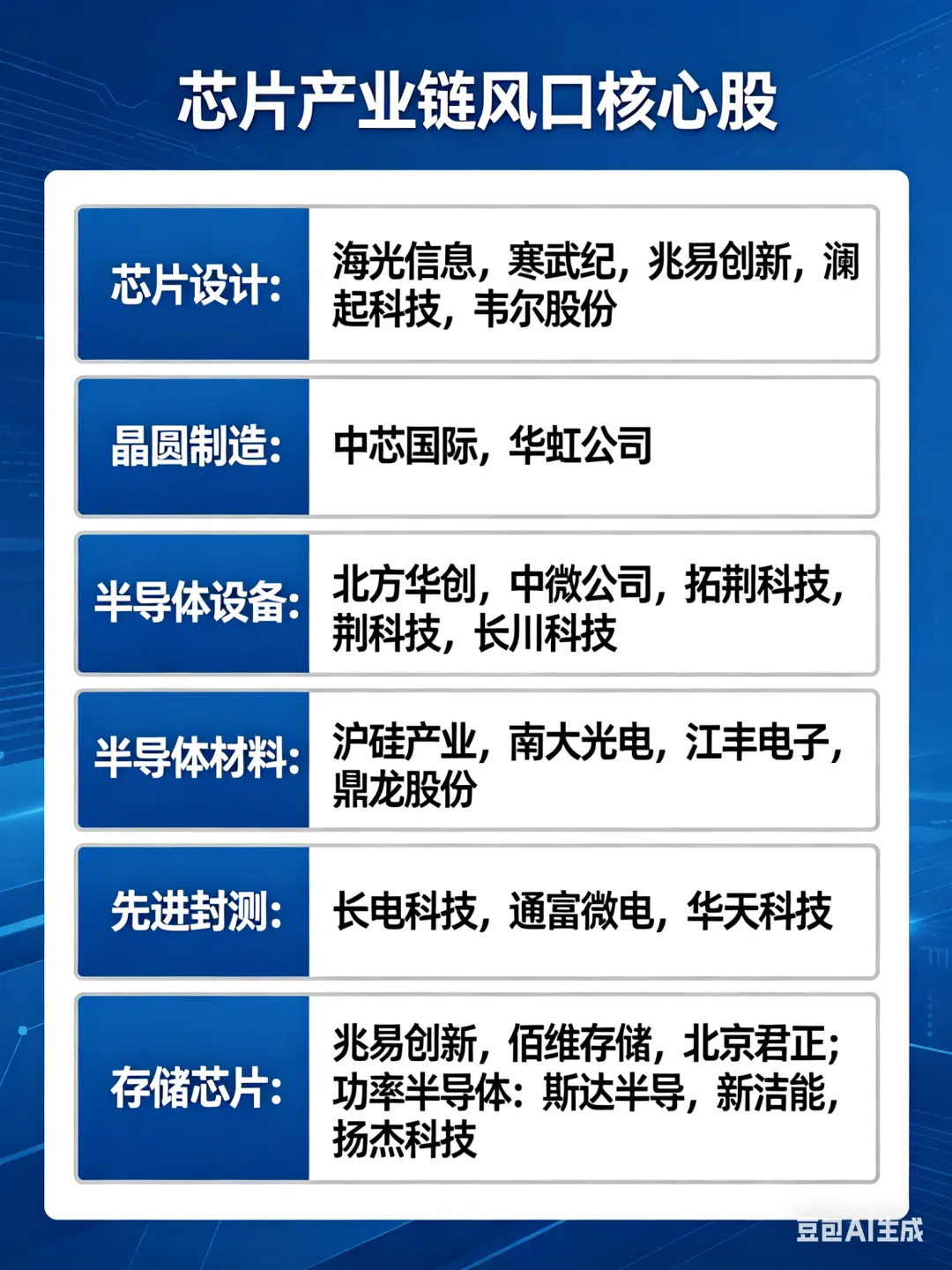

相关主线方向概念股:

AI算力芯片主线

海光信息:

作为国产CPU龙头,2026年一季度盈利6.87亿元,同比增长35.82%,业绩持续高增。在CPU从边缘重回中枢的范式转换中,海光信息凭借x86架构兼容性成为最大受益者之一。

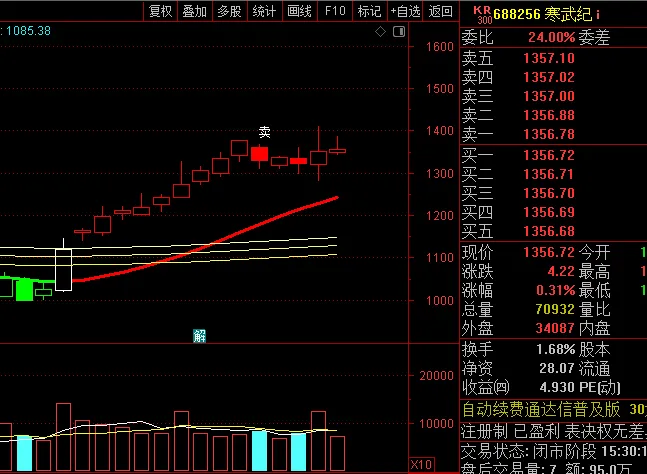

寒武纪:

实现上市以来首次年度盈利(2025年盈利20.59亿元),AI芯片商业化拐点正式确立。DeepSeek V4全面适配寒武纪产品,国产算力生态加速形成。

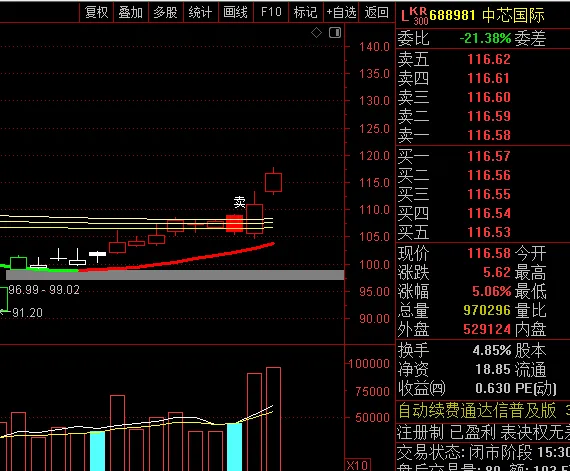

中芯国际:

作为国内晶圆代工龙头,2025年盈利50.41亿元,同比增长36.29%。先进制程扩产+国产替代双重受益。

澜起科技:

港股4月27日大涨超13%,作为内存接口芯片龙头,受益于DDR5渗透率提升及AI服务器需求。

存储产业链主线

存储板块核心逻辑:存储正处于“超级上行周期”,AI服务器对HBM、DDR5的需求激增,加上供给端产能受限(美光、SK海力士扩产有限),价格持续上涨态势明确。据机构预测,存储超级周期有望持续3-5年。

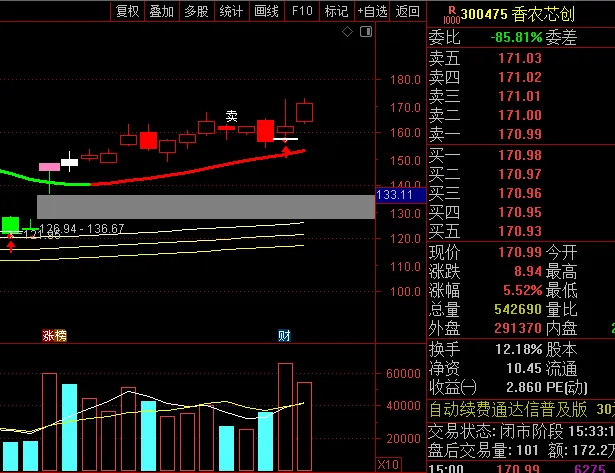

香农芯创:

2026年一季度归母净利润13.27亿元,同比暴增7835.06%,受益于AI服务器带来的存储需求爆发和产品价格大幅上涨。

德明利:

预告2026年一季度扭亏为盈,存储行业景气度上行、价格持续上涨。

兆易创新:

港股涨超2%,同时覆盖存储、MCU等多条赛道,受益于NOR Flash涨价及汽车智能化需求。

设备与材料主线

设备/材料核心逻辑:当前国内先进制程产能仅3-5万片/月,而“十五五”整体规划目标为20+万片/月,缺口巨大。关键设备、EDA软件和半导体材料的国产替代已进入攻坚期,一旦实现突破,打开的是长期压制下的巨量替代空间。

北方华创:

4月27日逼近涨停,大涨超9%。国内刻蚀、薄膜沉积设备龙头,在长存三期国产设备采购中份额持续提升。

中微公司:

涨超6%,国产刻蚀设备龙头,CCP刻蚀设备在国内市场份额领先,受益于先进制程扩产及国产替代加速。

芯源微:

涨超11%,涂胶显影设备国产替代先锋,先进封装设备需求快速增长。

富创精密:

大涨超16%,半导体设备零部件龙头,受益于设备国产化带动的零部件需求放量。

欧莱新材:

20%涨停,靶材等半导体材料供应商,受益于日本信越化学涨价带动的材料涨价潮。

这是我的第252篇原创笔记