夜雨聆风

夜雨聆风

5分钟封死涨停,药明康德一季报成绩说明了什么

引言:开盘5分钟,市场已经给出答案

4月28日早上,A股开盘还不到5分钟,药明康德就封死了涨停板。H股同日一度暴涨超17%。这种涨幅在市值超过3000亿的公司里简直“夯爆了”。

股价是集体投票的结果。开盘即涨停,意味着所有看到这份一季报的投资者,在同一时间做出了同一个判断。

前一天晚上披露的一季报数据引爆了这波行情:营业收入124.36亿元,同比增长28.81%;归母净利润46.52亿元,同比增长26.68%。若剔除已终止经营业务,持续经营业务收入同比增速达到39.44%。

这组数据超出了市场的主流预期。摩根士丹利随即表示,预计药明康德股价在未来30天内将上涨,原因是盈利预测及业绩指引均有望上调。花旗分析师John Yung则直接定性:这是后疫情时代最出色的首季业绩。

但一份业绩公告本身,并不足以解释这波反应背后的完整逻辑。数字是结果,结果背后是一个正在加速兑现的产业趋势。

首次百亿营收,但真正的信号不在这里

2026年一季度,药明康德营业收入124.36亿元,这是公司单季度收入首次突破百亿大关。

更值得关注的是利润端的变化。扣除非经常性损益后,归母净利润同比增长83.56%,达到42.76亿元,增速远高于收入端的28.81%。按照Non-IFRS口径,调整后净利润同比增长71.7%,净利率从去年同期的27.7%提升至37.0%,单季度提升了9.2个百分点。

利润增速大幅超越收入增速,这意味着公司的盈利质量正在发生结构性改善,而不只是”卖得更多”这么简单。

驱动利润率提升的是一个正在发生的结构变迁。管线中的临床后期和商业化项目占比在持续上升,这类项目的单位产能价值显著高于早期项目。随着产能效率提升,同样的固定资产能产生更高的收入和利润。公司自己在报告中也指出临床后期和商业化项目增长带来的产能效率提升,是盈利能力改善的核心来源之一。

这个逻辑并不新鲜,但一季报的数字给了它一次具体的验证。

80.1%的增速来自管线向后期推进的实际效果

如果说利润率提升是结果,那么化学业务的具体数据呈现的是这个结果是怎么来的。

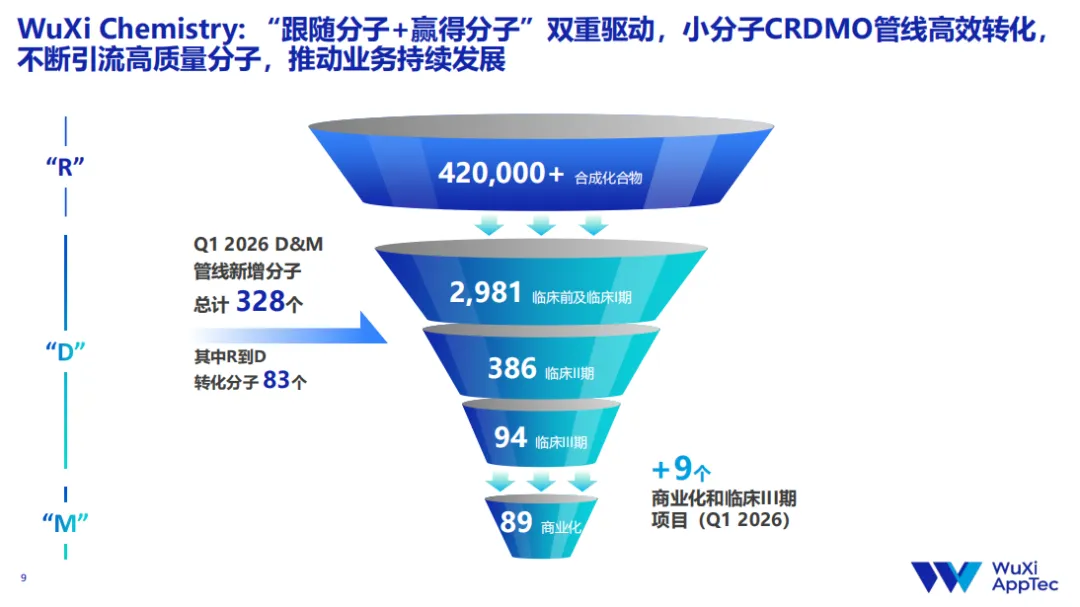

2026年一季度,化学业务(WuXi Chemistry)实现收入106.19亿元,同比增长43.69%,是总营收增速的1.5倍。其中,小分子工艺研发和生产(D&M)业务实现收入69.3亿元,同比增长80.1%。

药明康德的CRDMO模式,是通过上游的药物发现(R)业务为下游持续引流。分子从研发阶段进入临床,再从临床进入商业化,跨越的不只是时间,还有完全不同的产能规模和价格水平。商业化阶段的订单,往往是临床早期阶段价值的数倍甚至数十倍。

截至2026年3月末,小分子D&M管线总数已达到3,550个。其中商业化项目89个、临床III期项目94个。仅一季度,商业化和临床III期项目合计新增9个。每一个进入商业化阶段的项目,就是一个向高价值区间迁移的锚点。

与此同时,上游的引流机制依然在稳定运转。过去12个月,公司为客户成功合成并交付超过42万个新化合物;今年一季度,有83个分子完成了从研发阶段到开发阶段的转化。这批分子,是未来2到5年D&M业务的潜在收入来源。

这种”源头引流、向后推进、商业化放量”的飞轮,正在产生越来越明显的规模效益。

另外两个正在加速的引擎

在化学业务之外,TIDES业务(多肽和寡核苷酸)在一季度实现收入23.8亿元,同比增长6.1%。公司同时预计全年TIDES业务收入将实现约40%的增长。

结合此前年报数据来看,TIDES在2025年实现了96%的增速,并且是在2024年已经增长70.1%的高基数上继续接近翻倍。一季度6.1%的单季增速,叠加全年40%的预期,意味着今年的增长节奏将更多集中在后三个季度,与产能建设和交付节奏有关,而非需求放缓。

支撑这个判断的是客户侧的数据。TIDES D&M业务服务客户数同比提升28%,服务分子数量同比提升59%。分子数量的增速远高于客户数量增速,说明单个客户的合作深度在持续加深。

测试业务(WuXi Testing)在一季度实现收入11.3亿元,同比增长27.4%。其中药物安全性评价业务收入同比增长34.8%,持续保持亚太行业领先地位。测试业务虽然绝对体量不及化学业务,但其经调整毛利率在一季度同比提升了10.8个百分点达到35.5%,这同样是精细化运营在财务数字上留下的痕迹。

三个业务板块同向增长,没有明显的拖累项。

结语:这份一季报在验证什么?

今年3月,药明系2025年年报就已经提示以ADC为代表的抗体药物、以GLP-1减肥药为代表的多肽药物,以及小核酸药物,三类创新药正同时进入商业化放量的黄金窗口。而药明系的财务数字,本质上是全球创新药研发投入在供应链上的实时映射。

一季报的数据是对这个判断在2026年的持续验证,而且这种验证不是一次性的。药明康德一季度在手订单达到597.7亿元,同比增长23.6%,是未来12到24个月收入的可见性背书。而公司计划提前启动常州新基地建设,扩产决策本身就是管理层为了满足日益增长的客户需求而做出的战略决策。

从全年指引来看,公司预计2026年整体收入达到513亿至530亿元,持续经营业务收入同比增长18%至22%。摩根士丹利认为,一季报的实际表现预示着公司极有可能突破这一增长区间。

哪类药物在放量,哪些技术路线被押注,都会在CXO的收入结构上留下痕迹。多肽和小核酸方向的温度还在上升,小分子商业化的放量比预期更强,CXO整体盈利能力的改善超出市场此前的判断。

这份报告所验证的产业趋势,还远没有走到尽头。

TIDES业务全年40%的增速指引能否兑现?商业化项目的季度新增节奏能否维持?常州新基地的产能爬坡速度够不够?以及在全球医药研发预算因外部因素收紧的背景下,在手订单能否继续保持20%以上的增速?

这些问题的答案,将决定CXO以及创新药的温度能维持多久、能高到什么程度。

– END –

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。