夜雨聆风

夜雨聆风

基流科技冲刺港股;字节首个AI药物曝光;OpenAI调整星际之门| Daily

追踪产业脉动,洞察智能未来

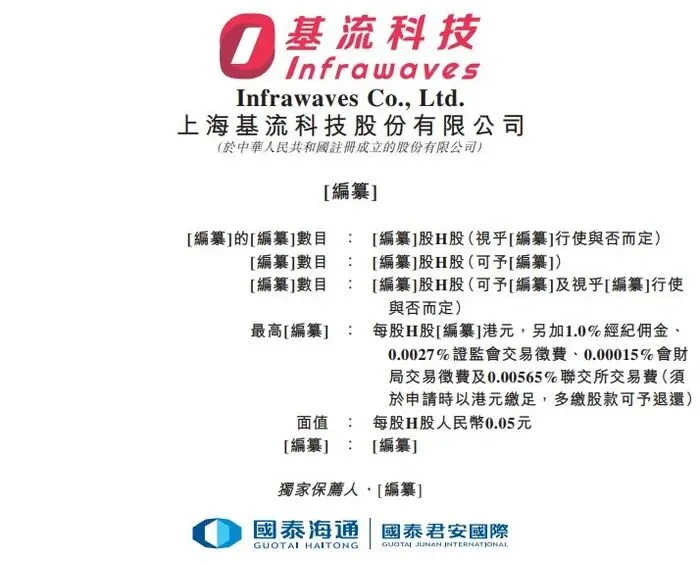

基流科技递表港交所,或成“AI基础设施第一股”

字节首个AI药物曝光,AI制药从模型能力走向临床前管线

联想收购Phoenix固件业务,AI PC底层控制权继续向整机厂集中

DeepSeek灰度测试“识图模式”,多模态补齐开始进入主线产品

OpenAI调整“星际之门”计划,AI算力从自建园区转向灵活租赁

投融资与IPO

【基流科技递表港交所,或成“AI基础设施第一股”】

4月29日,上海基流科技股份有限公司向港交所递交上市申请,拟主板挂牌,国泰海通担任独家保荐人。这意味着,基流科技或将成为“AI基础设施第一股”。公开信息显示,基流科技成立于2023年,定位为独立AI算力集群提供商,核心业务包括AI算力集群产品Galaxy及AI算力集群运营服务Galaxy Service。财务数据方面。2023年至2025年,基流科技的营收分别为0.32亿元、3.25亿元和5.20亿元,复合年增长率为304.5%。

基流科技这次递表,把“算力集群怎么组网、调度、运维、提高利用率”推到了资本市场前台。AI基础设施的价值正在转向把成千上万张GPU稳定组织起来。

【寻明生科获3500万美元融资,AI for Science下探到功能抗体设计】

36氪4月29日报道,寻明生科近期完成3500万美元A+轮融资,由红杉中国领投,经纬创投、博远资本跟投,五源资本、启明创投、纽尔利资本等老股东继续加注。本轮资金将用于自研创新功能抗体设计平台AuraIDE™建设,加大基座模型与智能体能力建设,完善高通量、高内涵实验平台设施。

AI for Science的商业化正在往更具体的研发环节推进。相比泛泛讲“AI制药”,功能抗体设计、实验平台和智能体闭环,更容易形成可验证的研发效率提升。

【灵猴机器人获数亿元B+轮融资,核心零部件进入“量产卡位”阶段】

4月30日,36氪报道,苏州灵猴机器人完成数亿元B+轮融资,由国家级基金中网投基金领投,古玉资本跟投,金鼎资本、中芯聚源、厚为资本、国泰君安创新投资、银杏谷资本等老股东继续追加投资。报道提到,本轮融资前,灵猴机器人已在大约半年内完成五轮融资;公司成立于2015年,主要围绕视觉感知、运动控制、移动底盘、人形手臂等具身智能核心零部件及解决方案布局。

资本正转向押注更底层的零部件、柔性生产和规模交付能力。谁能把“眼睛、四肢、小脑和躯干”做稳定,谁就更容易卡住产业链位置。

产品与场景落地

【字节首个AI药物曝光,AI制药从模型能力走向临床前管线】

4月29日,据医药魔方旗下ByDrug报道,字节跳动旗下AI制药子公司Anew Therapeutics在AAI 2026上进行了口头报告,披露旗下位于临床前阶段的IL-17小分子抑制剂。公开报道显示,该药物被称为全球首个小分子全谱AA/AF/FF IL-17抑制剂,利用AI驱动的虚拟筛选技术,并结合分子生成算法识别而来,潜在适应症指向银屑病及其他自身免疫性疾病。

对AI for Science来说,真正的分水岭会越来越清楚:模型能不能进入研发流程,候选分子能不能走向临床验证。

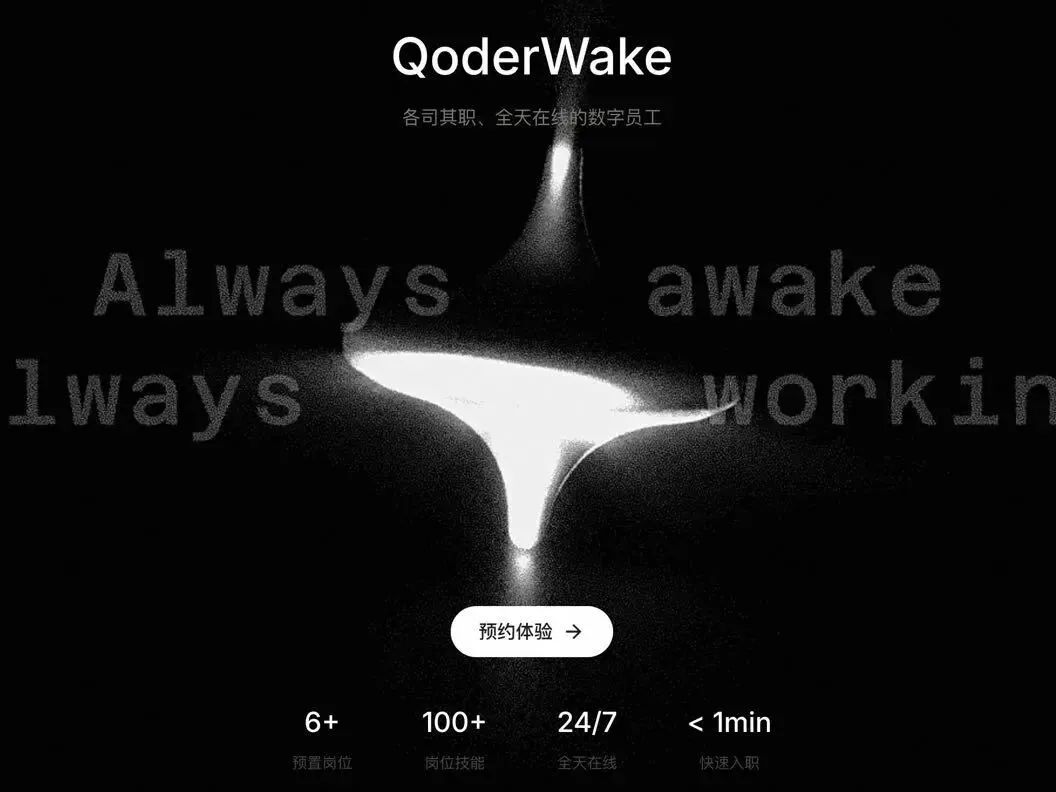

【阿里发布数字员工QoderWake,Agent开始承担真实岗位任务】

4月30日,据每日经济新闻、上海证券报等报道,阿里发布数字员工QoderWake和Qoder移动端两款Agent产品,覆盖企业和个人场景需求。公开信息显示,QoderWake定位为生产级数字员工,可在真实工作中承担软件工程师、运营、分析师等岗位角色,目前已开启邀测,个人和企业均可申请“雇佣”一位或多位数字员工,也可按自身业务流程定制专属数字员工。

Agent产品正在从“帮个人提效”的工具,走向“嵌入企业岗位”的数字劳动力。

平台与组织动作

【联想收购Phoenix固件业务,AI PC底层控制权继续向整机厂集中】

4月29日,联想集团宣布完成对Phoenix Technologies固件(BIOS)技术业务的收购,并获得相关知识产权、技术资产与核心研发团队。Phoenix是PC产业链中的老牌固件技术公司,长期服务全球主流PC品牌,其技术也曾用于联想ThinkPad系列产品。联想官方信息显示,本次交易覆盖Phoenix位于爱尔兰都柏林注册的固件技术业务及相关IP和技术能力。

联想把固件能力收进体系内,本质上是在给AI终端和AI服务器补一层更底层的技术护城河。

【英伟达高管会见三星、SK海力士,Physical AI合作牵动芯片、机器人与工业生态】

4月29日,据韩联社、《韩国时报》等报道,英伟达Physical AI平台产品与技术营销高级总监Madison Huang访问韩国,并计划与三星电子、SK海力士高管会面,讨论Physical AI合作。报道显示,Madison Huang团队负责英伟达Omniverse平台及机器人相关平台,方向覆盖物理世界仿真、工业AI、机器人和数字化制造等领域;三星和SK海力士也是英伟达AI芯片重要的存储供应伙伴。

英伟达的产业边界正在从数据中心AI,继续向机器人、工业仿真、智能制造和边缘设备外扩。

模型与前沿

【DeepSeek灰度测试“识图模式”,多模态补齐开始进入主线产品】

4月29日,多家媒体报道,DeepSeek正在灰度测试“识图模式”。被灰度到的用户在DeepSeek首页可看到与“快速模式”“专家模式”并列的“识图模式”入口,悬停后显示“图片理解功能内测中”;部分用户已可上传图片,让DeepSeek对图片内容进行描述和分析,也有用户显示该功能入口暂不可用。

DeepSeek开始把多模态能力放进主线产品入口。它的竞争边界扩展到图像理解、视觉问答、办公识图、科研读图和企业知识处理等更宽场景。

【魔法原子推世界模型Magic-Mix,人形机器人开始争夺二次开发生态】

36氪4月29日报道,美西时间4月28日,魔法原子在硅谷举办全球具身智能创新大会,发布自研世界模型Magic-Mix、灵巧手MagicHand H01及旗舰人形机器人MagicBot X1。公司同时披露长期目标:2036年营收规模迈向140亿美元,并计划未来五年持续投入10亿美元,打造面向机器人二次开发的专属生态。

具身智能公司正在把竞争重心从单机能力推向生态能力。世界模型、灵巧手、本体和开发者生态放在同一场发布会上,说明机器人公司也在争夺“平台型入口”。

算力与底座

【OpenAI调整“星际之门”计划,AI算力从自建园区转向灵活租赁】

OpenAI正在调整“星际之门”(Stargate)AI基础设施建设计划的运行方式,将更大程度通过租赁满足算力需求,并缩减部分自建容量规模。报道称,OpenAI目前更倾向于通过一系列大型双边交易达成算力目标;例如,原“星际之门·挪威”数据中心站点的算力资源,未来可能通过“Nscale—微软—OpenAI”的间接方式提供。与此同时,微软也在接手部分因计划调整受到影响的数据中心项目。

后续AI底座竞争,云厂商、数据中心运营商、芯片供应商和模型公司的绑定关系会更复杂。

【芯原股份年内新签订单82.4亿,AI ASIC把国产芯片定制推到前台】

4月30日,上海证券报报道,芯原股份披露2026年一季报,公司一季度营收8.36亿元,同比增长114.47%。截至4月29日,公司年内新签订单金额达82.40亿元,其中AI算力相关订单占比91.37%,数据处理领域订单占比90.15%,且主要来自云侧AI ASIC及IP。

AI基础设施正在催生新一轮芯片定制需求。算力竞争已经从买通用GPU,延伸到围绕特定模型、特定负载和特定客户需求重构芯片方案。

往期回顾