夜雨聆风

夜雨聆风

存储“超级周期”真相:AI盛宴下的饥饿游戏,这次真的不一样了?

一块指甲盖大小的芯片,价格比同等重量的黄金还贵;全球三大存储巨头2026年产能全部售罄,客户开始预付全款、签下毁约不退的长期合同——,而这是2026年存储行业的真实写照。

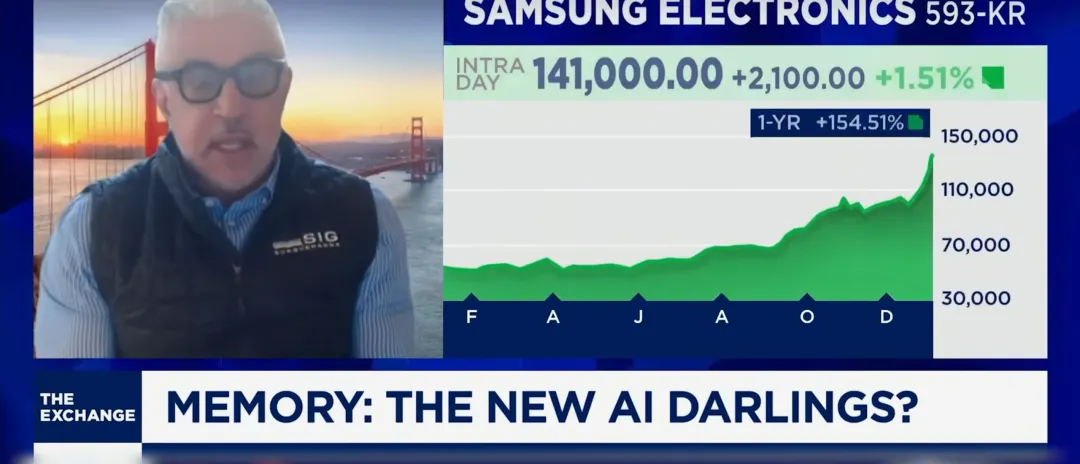

三星电子和SK海力士2025年第四季度合计营业利润接近40万亿韩元,相当于每天净赚3亿美元;SK海力士年终奖人均达到64万元人民币,刷新公司历史记录。

与此同时,随着存储芯片的价格飙涨,小米、OPPO等手机厂商出货预测下调超过20%,联想部分机型价格上调500到1500元,理想汽车供应链副总裁公开警告“2026年车规存储满足率可能不到50%”。

这轮被业内称为“40年一遇”的存储超级周期,究竟是如何形成的?它真的能打破存储行业过去40年“大涨必大跌”的周期宿命吗?

卖方市场的极致狂欢

存储行业正在经历一场前所未有的供需失衡。从2024年底到2025年12月,16GB DDR5现货均价从4.6美元涨到28美元,涨幅超过500%;更老的DDR4从3.2美元飙升到62美元以上,累计涨幅高达1800%。数据中心用的64GB服务器内存模组,在半年内从255美元涨到700美元,涨幅近175%。

更令人震惊的是市场规则的根本性改变。闪迪在2026年初的CES上告诉华尔街,正在与客户签署一种全新的长期供应协议——客户需要提前支付预付款,且毁约不退钱。这在存储行业几十年的历史上从未发生过,市场下行时客户可以随意取消订单。

AI如何重塑存储需求逻辑

要理解这轮超级周期的特殊性,必须从AI对存储需求的根本性改变说起。

AI正在从“计算挑战”转变为“内存挑战”。摩根士丹利在最新研报中指出,2026年将是AI从实验走向核心基础设施的一年。智能体需要维护短期工作记忆、跨会话用户历史、长期记忆、预训练知识库和工具调用记录等多层记忆系统。

每一层都需要不同层级的存储支撑——从HBM里的热数据,到DRAM里的“温数据”,再到NAND、SSD里的冷数据。摩根士丹利以一个类似ChatGPT规模的模型为基准进行测算:假设8亿周活跃用户,峰值每秒30万请求,每次请求2000个输入token。这样的系统大致对应HBM 226PB、DRAM 4.6EB、NAND或SSD 47EB、数据湖294EB的需求。如果全球有三个这种规模的模型,仅纯文本推理需求就会占到2026年全球HBM供给的17%、DRAM的35%、NAND的92%。

更关键的是,这套测算对上下文长度非常敏感。如果把输入从每次2000token提高到5000token,每个模型的DRAM需求会增加约2EB,NAND会增加约3EB。随着更长上下文和更长思考链成为常态,存储压力会迅速放大。Semianalysis将这种现象称为“内存帕金森定律”:HBM容量每提升一次,开发者就会立刻构建更大的模型来把它填满。

HBM困境,越扩产越短缺的悖论

HBM(高带宽内存)是这轮超级周期中最耀眼也最紧缺的产品。全球能做HBM的只有三家:SK海力士占大约六成,三星和美光各占两成。

但HBM的大规模扩产不但没有缓解DRAM短缺,反而让它更加严重。Semianalysis的追踪数据显示,2023年底三大存储厂商分配给HBM的月产能约为12.3万片,到2025年底涨到33.1万片,两年扩了近三倍。预计到2027年底,还会进一步扩大到每月66.8万片,四年翻五倍。扩得这么猛,为什么还是紧缺?

关键在于HBM要消耗大量普通DRAM的产能,而且效率极低。一片用于HBM3E 12层堆叠的晶圆,产出只有普通DRAM晶圆的大约三分之一。到了HBM4,这个比例可能进一步恶化到四分之一。

这意味着厂商每多生产1GB的HBM,市场就要失去生产3-4GB普通DRAM的机会。HBM的制造复杂度远超普通DRAM——TSV硅通孔、晶圆减薄、背部加工这些步骤都会引入额外的良率损耗。

做8层或12层堆叠时,只要有一颗裸片是坏的,整个堆叠可能就报废了。所有这些问题加起来,使得HBM成为了一种“反向缩放”的产品,越做消耗越大。

这带来了“HBM-DRAM困境”,在业内被称为“产能排挤效应”。因为HBM利润更高,且被AI巨头预定,厂商就会优先把有限的晶圆塞进HBM产线。

这导致普通手机和电脑用的传统DRAM产能被严重压缩,从而引发了价格的报复性飙涨。来自J.P.Morgan研报中的供需模型得出了类似结论:DRAM的供给增长在未来两年将被压制在20%以下,跟不上需求增长。

于是出现了一个令人匪夷所思的现象:虽然普通DRAM工艺比HBM简单,但由于产能受限、价格飞涨,它的利润率到了2025年第四季度,竟然已经追平甚至超过了HBM。

为什么扩产如此艰难?

需求端已经足够疯狂,而供给端的约束更加让人窒息。

第一个瓶颈是洁净室的生产资源不够。在疫情之后的周期低谷,存储厂商集体保守、投资缩水,这使得2025和2026年洁净室严重不足。芯片对生产环境的要求极高,洁净室成为硬约束。

第二个瓶颈是上游设备商不愿扩产。很多日本供应商,如Tokyo Electron,自己不愿意扩产。他们担心:“过去几十年我们走过了很多周期,等我们自己扩产出来,说不定AI这个周期就爆掉了。”

这是一个典型的木桶效应——就算存储厂商有钱有决心去扩产,上游设备的供货瓶颈也会大幅度拖慢产能上线的速度。

第三个瓶颈是先进节点迁移自身的摩擦。为了在晶圆产能有限的情况下尽量多产出内存位,三大厂商都在加速向1b(目前最尖端的量产节点)和1c(即将进入大规模量产的下一代节点)迁移。

因为制程越先进,意味着电路刻得越细,在同样大小的一片晶圆上,1c节点能够切出来的存储颗粒数量比1b更多。但这个迁移过程必须把机器停下来,进行长达数周甚至数月的重新调试和安装,本身也会导致几个季度的良率波动和产能损失。再到后端能够产出DRAM或NAND芯片,需要三年时间。再加上HBM只有传统DRAM三分之一的产能效率,供需紧张的局面在短期内难以缓解。

地缘政治,被忽视的关键变量

除了技术和市场因素,地缘政治正在成为影响存储周期的关键变量。美国持续升级对华半导体限制,如《MATCH法案》意图切断关键设备供应,并将长江存储、长鑫存储等中国厂商列入“受管制实体”清单。

这直接影响全球供应链的稳定性和中国厂商的扩产进度。关税政策和施压存储厂商在美建厂的要求,也在重塑全球产能布局和成本结构。

地缘冲突(如美伊冲突)可能导致关键原材料(如光刻胶溶剂PGME/PGMEA)断供,进一步加剧供应紧张。供应链安全焦虑正在加速下游厂商导入国产替代方案的意愿,为中国存储厂商创造了战略窗口期。

中国力量,从追赶者到规则改变者

在这轮超级周期中,中国存储产业正在经历从量变到质变的关键跃迁。长鑫存储已交付HBM3样品并计划量产,长江存储凭借Xtacking架构在NAND市场份额持续提升(2025年Q4超10%),并计划在2026年产能跻身全球前三。

长江存储武汉三期工厂、长鑫存储上海新厂等扩产计划若顺利,将在2026-2027年为全球供给带来重要变量。国产存储已进入“先款排产”的卖方市场模式,在全球缺货潮中议价能力显著增强。

佰维存储预计2025年利润同比增长427%到520%,德明利预计增长85%到128%。中国存储厂商不仅分享行业红利,更在技术突破和产能扩张上展现出前所未有的进取心。

利润的重新分配

存储芯片价格的疯涨正在重新分配整个电子产业链的利润。除了韩国双雄的天文数字利润,行业利润率也在飙升。

野村证券的口径是,2026财年通用DRAM原厂利润率有望回升到上一轮周期的峰值70%;而J.P.Morgan更加激进,认为到2027年营业利润率有可能超过80%,甚至高于上一轮的峰值。而这条产业链上的输家就是硬件厂商了。摩根士丹利测算,存储芯片价格每涨10%,硬件OEM的毛利率就要下降45到150个基点。

手机市场最先遭殃:小米、OPPO出货预测下调超过20%,vivo下调近15%。TrendForce直接把2026年全球智能手机生产总数预测砍到同比下降10%。魅族宣布取消魅族22 Air的上市计划,因为“成本靠不住”。Nothing的CEO裴宇在社交媒体上感叹:“小公司不得不寻找其他出路。”

PC市场同样惨烈:联想部分机型上调500到1500元,戴尔和惠普也已明确预告提价,涨幅主要由存储成本涨价而来。戴尔的COO克拉克直言:“从来没有见过成本上涨得如此之快。”

惠普的CEO甚至在考虑减少产品中的内存使用量。汽车行业也没有幸免:理想汽车的供应链副总裁公开警告“2026年车规存储满足率可能不到50%”。蔚来汽车CEO李斌说“今年最大的成本压力就是内存”,雷军在直播中坦言“光车用内存一项成本就要增加几千块”。

周期宿命,这次真的不一样了吗?

存储行业有一个天然宿命——总是在大涨和大跌之间反复横跳。过去30年,这个“需求爆发→供不应求→价格飙涨→利润暴增→疯狂扩产→供过于求→价格崩盘→行业洗牌”的循环平均每3到4年就会上演一次,从未例外。

结果就是DRAM供应商从1990年代的二十多家淘汰到今天只剩下三家巨头和中国长兴这样的追赶者。德国奇梦达破产、日本尔必达退出,这些血淋淋的教训让整个行业对“周期”二字充满了敬畏。

但这一次,越来越多的证据在暗示历史模式可能要被打破了。从华尔街视角看,这次的周期可能会持续很长时间,或者说它把一个周期性的行业变成了结构性增长的行业。

如果行业出现根本性变化,从一个周期性行业变成非周期性行业,变成一个结构性稳定增长行业,那么整个市场对这个行业的看法就会有一个质的改变。周期行业通常只给10倍市盈率,但如果这个行业从一个周期性行业变成结构性增长行业,持续很多年的话,那它们的市盈率都可以翻倍。

万一AI真的打破了这种周期呢?

这也意味着,哪怕利润不增长,光是估值从周期股重新定价成为成长股,就能够让股价翻一倍。就像没有人会说苹果卖手机在过去20年是一个周期性的行业。如果存储也能够走到这一步,这将是整个半导体投资框架的一次范式转移。当前对于超级周期的乐观预判,都建立在一个前提上:AI的需求是真实的、可持续的。如果有一天AI出现泡沫破裂,那么内存行业也很难独善其身。

存储行业正站在一个历史分岔路口。它要么像过去40年一样,在价格峰值之后又滑入另一轮低谷;要么在AI的结构性需求驱动下,真正打破周期宿命,成为一个持续增长的产业。

至少在2026年,答案似乎正在倾向于后者。三大存储厂商的产能全部售罄,上游设备商的订单安排到了2027年,客户开始交预付款、签有法律约束力的长期合同。

但历史从不缺少对“这次不一样”的嘲讽。唯一确定的是,无论这次能不能打破周期,它已经不可逆地重塑了全球科技产业的权力版图。在这场对存储芯片的饥饿游戏中,谁掌握了供给,谁就掌握了AI时代的话语权。而对于下游的硬件厂商、对于消费者、对于整个科技产业来说,这场盛宴才刚刚开始,而账单已经陆续送达。