夜雨聆风

夜雨聆风

2026,AI穿戴式设备的「iPhone时刻」还有多远?

现在时态:站在拐点上

2025年,全球可穿戴设备出货量突破6.115亿台,同比增长9.1%。这个数字本身并不惊人——真正值得关注的是结构变化:智能眼镜出货量同比增长超过100%,智能戒指全球市场规模一年翻了近一倍。

2026年,拐点信号正在密集出现。

苹果首款智能眼镜N50进入设计定型阶段,预计年底或2027年初发布。Meta Ray-Ban在经历三代迭代后,终于把Llama大模型塞进了镜腿。三星、华为、小米全部入局。中国市场,仅智能眼镜一个品类,2026年出货量预计将达到491.5万台,同比增长78%。

这不是又一个”可穿戴设备元年”的空喊。这一次,有数据,有产品,有产业链。

核心数据:市场在说什么

先看三组数字。

第一组:全球AI可穿戴市场。 据Precedence Research数据,2026年全球AI可穿戴市场规模约395亿美元,到2035年预计增至2248亿美元,年复合增长率21.3%。其中智能眼镜是增速最快的细分品类。

第二组:中国市场的加速度。 IDC数据显示,2026年中国智能眼镜出货量预计突破491.5万台,中国厂商将占据全球出货量的45%。非全彩(无显示屏或单色显示)眼镜占比将提升至85%,重量降至50克以下的产品占比超过45%——这意味着智能眼镜正在从”科技玩具”变成”可以日常佩戴的东西”。

第三组:智能戒指异军突起。 Fortune Business Insights数据显示,2026年全球智能戒指市场规模约51.9亿美元,到2034年将增至377亿美元,复合增长率29.3%。头部品牌Oura Ring已积累超过440万活跃用户,占据全球74%市场份额。而在中国市场,京东、淘宝等平台上国产品牌RingConn和追觅的销量已经过万。

三组数据指向同一个结论:AI穿戴设备正在从”少数极客的尝鲜”走向”大众消费者的可选配”,而2026年是这一转变的关键节点。

产品矩阵:三条赛道,三种逻辑

2026年的AI穿戴设备,已经分化出三条清晰的赛道。它们面向不同的需求,遵循不同的产品逻辑,处于不同的成熟阶段。

智能眼镜:从”手机配件”到”独立终端”

这是目前最拥挤、也最受资本市场关注的赛道。

Meta走的是”时尚品牌+科技内核”路线。与雷朋、欧克利的合作让它绕过了”科技产品不好看”的魔咒,最新一代Ray-Ban Meta集成了Llama大模型,实现了实时翻译、场景识别和语音问答。关键突破在于:它看起来像一副正常的太阳镜。

苹果的策略截然不同。代号N50的苹果眼镜将完全自研自产,不依赖依视路等传统眼镜品牌。据Mark Gurman爆料,N50已完成四种核心设计定型,采用纯语音交互路线,不配显示屏,重量控制在50克以下,定价对标Meta Ray-Ban的380美元基准款。苹果的选择透露了一个判断:现阶段智能眼镜的核心矛盾不是”功能多强”,而是”能不能全天戴着”。

中国市场则是”百镜大战”。雷鸟创新、Rokid、XREAL等创业公司与华为、小米、阿里巴巴等巨头同时押注。雷鸟创新在CES 2026上发布了首款集成eSIM的AR眼镜,实现脱离手机的独立联网通话。2025年Q4,雷鸟完成超10亿元人民币融资,投资方首次包括中国移动、中国联通等国家级战略投资者。

智能戒指:健康监测的”无感化”答案

智能戒指的爆发,验证了一个产品真理:在可穿戴领域,”无感”比”强大”更重要。

Oura Ring售价349美元,每月还需额外支付5.99美元的订阅费才能解锁完整健康数据分析——即便如此,它依然积累了超过440万活跃用户,占据全球74%市场份额。

逻辑很简单:戒指体积小、无屏幕、续航长(通常5-7天),可以24小时佩戴,手指部位血流信号比手腕更清晰,监测精度更高。对于睡眠监测、心率变异性分析、体温追踪等健康场景,戒指比手表更合适。

但问题也同样明显:功能天花板低。一旦用户发现”花了两三千块,得到的数据和手表差不多”,粘性就会下降。国产厂商正在尝试突破——RingConn加入了睡眠呼吸暂停监测功能,追觅在戒指中集成了震动马达用于触觉反馈和智能家居控制。但这些依然是”微创新”,而非颠覆性突破。

智能吊坠/胸针:介于眼镜和戒指之间的”第三条路”

这是一个更早期、但想象力更大的品类。

前字节跳动Coze负责人潘宇扬创立的OdyssLife,做了一款隐藏式摄像头的AI吊坠,通过AI视觉识别自动记录食物卡路里和营养成分。2025年内连续完成两轮近2亿元人民币融资。

前美团智能硬件负责人孙洋打造的Looki,定位”人生回看器”——32克的挂坠定时自动拍摄生活影像,AI生成每日vlog和洞察分析。海外发售后迅速爆火,国内版定价1499元,京东旗舰店销量已突破7000台,2025年完成超2000万美元A轮融资,由蚂蚁集团领投。

Meta在2025年底收购了主打”实时转录”的AI吊坠公司Limitless。苹果也被曝正在自研类似”AI Pin”的智能胸针。

这个赛道的逻辑是:吊坠的摄像头位置(胸前)拥有最佳的第一视角,同时避开了眼镜的外观门槛和戒指的功能天花板。但它面临的质疑也最尖锐——有深度体验者评价Looki:”它推送给我的内容实用性非常弱,并不了解我需要什么,只管它看到了什么。有点像话痨朋友。”

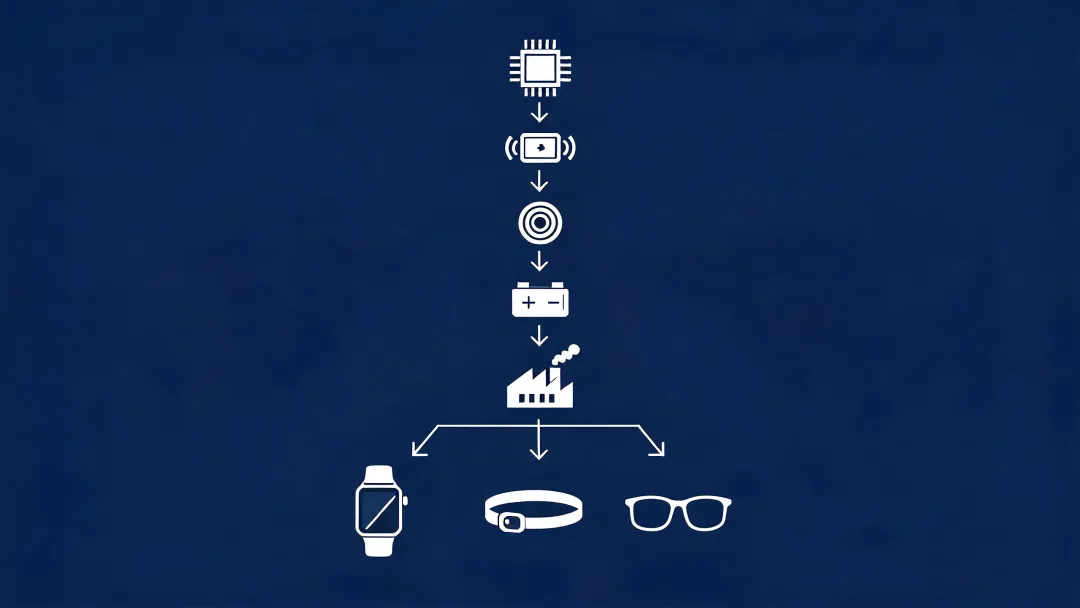

这恰恰点出了所有AI穿戴设备的共同软肋:硬件的”眼睛”和”耳朵”已经就位,但AI的”大脑”还没跟上。

驱动因素:三重共振

2026年之所以成为关键节点,是因为技术、政策、资本三重力量形成了罕见的共振。

技术侧:端侧AI的成熟。 高通Snapdragon AR1等专用芯片的量产,使得智能眼镜可以在极低功耗下运行AI模型。IDC预计,2026年中国智能眼镜中端侧支持AI的占比将超过30%,语音助手支持大模型的占比将超过75%。意法半导体推出了专为AI眼镜优化的图像传感器,功耗大幅降低的同时提升了低光成像能力。eSIM技术的普及则解决了”脱离手机还能在线”的底层连接问题。

政策侧:国家补贴的覆盖。 2026年起,国家发改委联合工信部正式将智能可穿戴AI终端纳入新一轮消费品以旧换新补贴目录。这是智能穿戴品类首次进入国家级消费补贴范围,信号意义明确。

资本侧:热钱涌入。 2025年Q4,A股市场AI眼镜概念股获融资净买入超20亿元,板块平均涨幅超过60%。超40只概念股涉及AI眼镜产业链,合计A股市值超过1.8万亿元。一级市场方面,雷鸟创新、OdyssLife、Looki等均在2025年完成了亿元级融资。

这三重共振意味着:即使个别产品失败,整个产业方向不会倒退。这和2016年VR泡沫有本质区别——那时只有资本热,没有技术成熟和真实需求。

情景推演:三条可能的路

基于当前信息,2026-2028年AI穿戴设备有三条可能的发展路径。

基准情景(最可能):渐进渗透,眼镜先行

智能眼镜出货量保持60-80%的年增速,到2028年全球年出货量突破5000万台。苹果N50的发布将成为分水岭事件——不是因为它技术多强,而是因为它会让”戴智能眼镜出门”变成一件正常的事。智能戒指维持20-30%的增速,但始终是”健康配件”而非”独立品类”。智能吊坠则需要在2-3个杀手级场景(饮食管理、会议记录、生活日志)中证明自己的不可替代性。

乐观情景:杀手应用出现

某款产品找到了一个”非它不可”的使用场景——可能是实时翻译让跨语言交流变得无缝,可能是AI视觉让盲人”看见”世界,可能是健康监测提前预警了重大疾病。一旦某个场景被验证,”AI穿戴设备是刚需”的认知会在6-12个月内重塑整个市场。届时出货量可能以每年200%以上的速度增长。

悲观情景:始终缺一个”为什么”

所有产品都停留在”比手表更方便一点、比手机更轻一点”的尴尬区间。用户尝鲜后吃灰,复购率低迷。AI Agent的理解能力和主动性没有质的突破,硬件迭代只是在镜头像素、电池续航上做文章。如果三年内走不出这个困局,AI穿戴设备可能步Google Glass的后尘——技术上成立,商业上失败。

关键判断

一、智能眼镜是确定性最高的赛道。 不是因为技术最先进,而是因为产品形态最成熟——它本质上是”眼镜+耳机+相机”的集成,每一项单拎出来都是已被验证的大众消费品。苹果入局的意义不是带来”黑科技”,而是带来”社会认可”——就像AirPods让”戴无线耳机出门”从怪异变成潮流。

二、”无屏”比”有屏”更早成功。 Meta Ray-Ban和苹果N50都选择了无显示屏路线。这不是技术妥协,而是对用户真实需求的判断:现阶段人们需要的是一个”更聪明的耳机+相机”,而不是一个”缩小的手机屏幕戴在脸上”。全彩AR眼镜会是未来,但不是2026-2027的主流。

三、中国供应链的机会是结构性的。 全球智能眼镜市场45%的出货量来自中国厂商,惠州已形成从芯片、传感器、电池到整机组装的完整产业链。这不是简单的”成本优势”——而是从光学模组到精密结构件到整机制造的垂直整合能力。当全球AI眼镜市场从千万级迈向亿级时,中国供应链的价值将进一步放大。

四、最大的瓶颈是AI本身。 这是一个反直觉的判断。当所有人都在关注芯片制程、光波导技术、电池能量密度时,真正制约AI穿戴设备成为大众消费品的,是AI Agent的”思考能力”。当前的AI能识别物体、能翻译语言、能转录语音——但这些都是”感知层”的能力。用户需要的是”理解层”:知道我今天心情不好是因为哪个会议、记得我上周说过想吃什么、在我开口之前就帮我安排好。这一天还没来,但当它到来时,”穿戴式”会是AI最自然的载体。

五、投资角度看,现在是”确定性早期”。 行业方向明确(AI穿戴化),但赢家未定。产业链上游(芯片、传感器、光学模组)确定性高于下游品牌,因为它们不赌单一产品的成败。A股市场中,已在苹果/Meta供应链中卡位的公司,以及具备eSIM、端侧AI芯片能力的厂商,是这个阶段最值得关注的标的。但需要清醒认识到:当前板块的估值已经充分反映了乐观预期,任何产品的延期或销量miss都可能引发剧烈回调。

【关于我们】

在别人睡觉的时候,我们研究下一个十年的机会。

深度研究 · 二级市场投资 · 前沿科技趋势

【如何第一时间找到我们】

微信搜索「凌晨三点研究部」→ 点击右上角「设为星标」

没有新文章推送时,公众号不会主动打扰你。

本文数据来源:IDC、Precedence Research、Mordor Intelligence、Fortune Business Insights、Sigmaintell、中商产业研究院、彭博社、各公司公开信息。本文不构成投资建议。