当前时间: 2026-05-01 15:39:41

更新时间: 2026-05-01

分类:软件教程

评论(0)

西部数据:AI存储红利、基本面重塑与未来走势推演

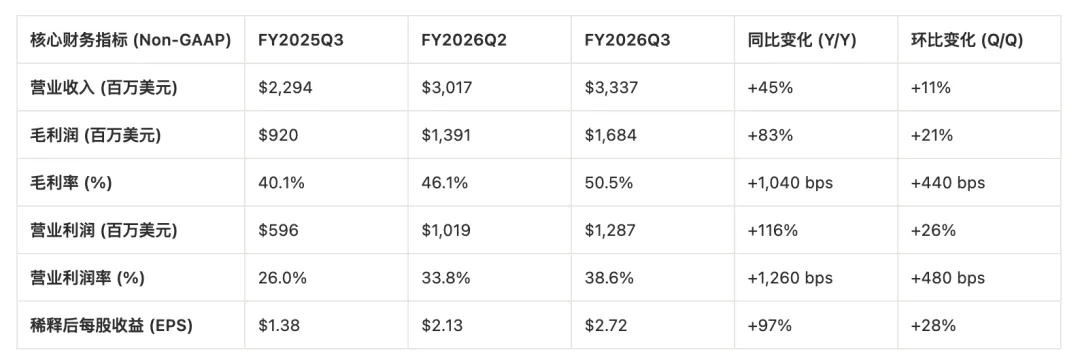

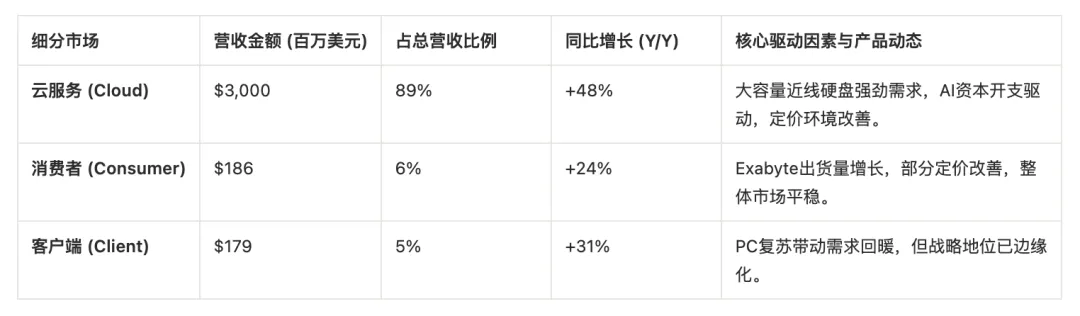

西部数据于2026年4月30日盘后发布的FY2026第三财季(截至2026年4月3日)财务报告,不仅是公司自身长达数年战略重组后的第一份“纯粹”成绩单,更是整个HDD产业链从产能过剩泥潭彻底走向供需极度紧缺、定价权全面逆转的里程碑式文件。在正式剥离了闪存(SanDisk)业务的沉重资本开支包袱后,西部数据已经蜕变为一家纯粹的HDD基础设施供应商,其基本面发生了脱胎换骨的变化。本季度,公司不仅在营收增速与利润率扩张上实现了跨越式的增长,非公认会计准则(Non-GAAP)毛利率历史性地突破50%的行业天花板,更在资产负债表层面实现了由债务驱动向净现金头寸的历史性跨越。 西部数据本季度的财务表现是多重顺风因素强烈共振的结果,其核心驱动力可以归结为:大容量硬盘产品组合的高端化(Mix Up)、卖方市场确立后的定价策略成功执行、UltraSMR(叠瓦式磁记录)技术的广泛采用,以及在剥离重资产业务后极度克制的成本管理体系。 在截至2026年4月3日的第三财季中,西部数据实现了总计33.37亿美元的净营收,这一数据不仅大幅超越了华尔街普遍预期的32.3亿至32.6亿美元的共识中值,也突破了公司自身先前指引区间的高端。相较于去年同期的22.94亿美元,总营收实现了惊人的45%同比增长,环比上一季度亦录得了11%的稳健增长。 更为瞩目的成就体现在其盈利能力的爆炸性扩张上。公司的利润率指标不仅反映了短期的供需紧张,更折射出商业模式重构后的护城河加深。 Non-GAAP毛利率历史性地突破50%的大关,达到50.5%,这在传统被视为硬件制造红海的存储行业中是一个极具标志性意义的心理与实质关口。在半导体与硬件基础设施领域,超过50%的毛利率通常属于享有绝对垄断定价权、或者拥有极高附加值软件生态护城河的企业。西部数据能够实现这一跨越,其底层逻辑在于三个维度的协同发力。首先,由于AI数据中心建设狂潮导致的大容量硬盘出现结构性短缺,公司彻底夺回了定价权。据高管在财报电话会议上的披露,本季度每TB的平均售价(ASP)同比实现了9%的显著上涨,且这种价格上涨是以具有可预测性的长期协议(LTAs)形式被固化的。其次,产品销售结构(Product Mix)的持续优化,高容量近线(Nearline)硬盘出货量的占比大幅提升,直接拉升了整体利润率水平。最后,制造成本的持续下行。得益于磁碟面密度(Areal Density)的稳步提升以及无需增加额外物理硬件的UltraSMR技术的加速普及,公司每EB(Exabyte)的制造成本同比下降了10%。定价上升与成本下降形成的巨大“剪刀差”效应,是驱动营业利润率飙升至38.6%的核心物理机制。 在终端细分市场的营收分布上,本季度的数据呈现出极端化的聚集效应,云服务(Cloud)业务已成为无可争议的绝对核心。 云业务在本季度贡献了高达30亿美元的营收,占总营收的比重达到空前的89%。这一结构性偏移具有深刻的战略意味,它标志着西部数据已经从一家服务于多元化终端市场(如个人电脑、消费电子、企业级服务器)的综合性存储硬件供应商,彻底转型为高度依赖全球前七大超大规模数据中心(Hyperscalers,如微软、谷歌、亚马逊、Meta等)资本开支的纯粹AI基础设施提供商。虽然客户端和消费者业务在本季度亦分别录得了31%和24%的同比复苏增长,但它们在公司整体营收盘子中的比重已经萎缩至个位数(分别为5%和6%),其战略价值已经退居次席。 在出货量指标上,西部数据本季度向客户交付了总计222 EB(Exabyte)的存储容量,同比增长高达34%。其中尤为关键的数据是,公司出货了410万块最新一代基于能量辅助垂直磁记录(ePMR)技术的硬盘,总容量达到118 EB,容量点最高覆盖至32TB。这证明了公司在新一代高容量平台上的制造良率和大规模交付能力经受住了超大规模客户的严苛考验。 在财务健康度与流动性方面,西部数据交出了一份堪称教科书级别的答卷。随着SanDisk业务的剥离,公司甩掉了NAND闪存制造这一著名的“碎钞机”业务,资本支出(CapEx)被大幅度压缩。本季度,公司在仅投入1.45亿美元资本支出的极度克制下,凭借强大的经营杠杆,产生了11.23亿美元的运营现金流(OCF)。这两者的差额造就了高达9.78亿美元的自由现金流(FCF),使得自由现金流利润率达到了极为强悍的29%。 这种强大的内生现金生成能力,叠加外部资产的变现操作,彻底扭转了公司的资产负债表结构。在剥离SanDisk时,西部数据保留了部分SanDisk的股权作为财务投资。在本季度,公司通过债务换股权(debt-for-equity)的变现方式,抛售了580万股SanDisk股票,这一资本运作直接带来了31亿美元的巨额债务削减。截至2026年4月3日,公司长期债务部分已大幅缩减,仅保留了约16亿美元的可转换债券。与此同时,公司账面上的现金及现金等价物高达20.5亿美元。通过这一进一出的财务腾挪,西部数据历史性地实现了约4.5亿美元的净现金头寸(Net Cash Position)。 财务结构的显著优化也赢得了评级机构的认可。标准普尔(S&P)与惠誉(Fitch)在本季度双双将西部数据的信用评级上调至投资级(Investment Grade)。这不仅是对公司过去几年艰难重组的背书,更意味着公司未来的融资成本将显著降低,在应对潜在的宏观经济下行周期时具备了更为坚固的财务缓冲垫。

盈利质量(Quality of Earnings)的深层解剖:GAAP与Non-GAAP的巨大裂谷

尽管表面上的财务数据极其华丽,但一个无法被专业投资者和金融分析师忽视的异象是,本季度GAAP(美国通用会计准则)与Non-GAAP净利润之间存在着令人瞠目的巨大鸿沟。 本季度,西部数据报告的GAAP归属普通股股东净利润高达惊人的31.72亿美元,同比暴增320%;对应的GAAP摊薄后每股收益(EPS)达到$8.20[1]。然而,在剔除各项非经常性与非现金调整项目后,反映公司核心主营业务真实经营状况的Non-GAAP净利润为10.48亿美元,同比增长115%;对应的Non-GAAP EPS为$2.72。 导致这一高达21亿美元的净利润差额的核心根源,在于公司账面记录了一笔高达21.69亿美元的非经常性营业外收益(Gain on retained interest in Sandisk),以及相关的6.98亿美元税收优惠(Tax Benefit)。如前文所述,西部数据在分拆SanDisk后仍保留了部分股权(截至季末仍持有170万股)。伴随着近期AI存储需求的爆发,独立后的SanDisk估值水涨船高(其自身财报亦显示营收同比飙升251%),这部分保留股权的市价重估(Mark-to-market adjustment)为西部数据带来了巨额的账面浮盈。 从严谨的“盈利质量”(Quality of Earnings)分析框架来审视,这笔超过20亿美元的利润完全是基于会计准则计量的非现金、非经常性账面收益,它不产生任何实际的经营性现金流,也完全不能代表HDD硬盘制造这一主营业务的真实盈利创造能力。此外,对于剩余的170万股SanDisk股票,首席财务官Kris Sennesael在财报电话会议上明确表示,公司计划在2026年日历年底前,通过一种免税的股权置换(equity-for-equity)交易将其完全变现。 这也正是在财报发布后,X平台和专业投资社区中引发激烈争议的核心焦点之一。敏锐的机构投资者迅速识破了GAAP EPS $8.20背后的“数据幻觉”。虽然Non-GAAP EPS $2.72依然是一个极为优秀的成绩(超出分析师预期的$2.34 – $2.41),但它并不足以支撑市场在财报前基于极度乐观情绪所推演的更为夸张的盈利预期。这种盈利质量层面的预期差,构成了盘后股价剧烈回调的内在财务逻辑之一。 自2025年2月21日正式完成HDD与Flash(SanDisk)业务的拆分重组以来,结合本季度的运营数据与管理层披露的战略动向,可以清晰地研判出西部数据的基本面已经发生了脱胎换骨的结构性变化。这些变化绝非简单的行业周期回暖,而是深层次的商业模式、产业地位与战略定位的重构。 在过去长达数年的时间里,由于2016年斥资190亿美元收购SanDisk,西部数据受困于双线作战的战略泥潭。公司既要在资本极端密集的NAND Flash领域与三星电子、SK海力士以及美光科技等财力雄厚的巨头进行残酷的资本开支军备竞赛,又要在传统的HDD领域与希捷(Seagate)争夺市场份额。由于这两种存储技术处于完全不同的资本回报周期、技术迭代曲线和价格战节奏中,内部资源的分配经常陷入内耗,导致公司整体的估值长期被资本市场压制,甚至一度跌破账面价值,最终招致了Elliott Management等激进投资者的介入与施压。 随着SanDisk被完全剥离并作为终止经营业务(Discontinued Operations)进行独立核算,西部数据的基本面迎来了彻底的净化。目前,公司已成为全球资本市场上极为罕见的、具备庞大规模的“纯粹”大容量数据存储标的(Pure-play HDD)。剥离重资本的闪存晶圆制造业务后,公司不再受制于NAND市场的剧烈周期波动,资本支出需求断崖式下降。这种轻资产化、高现金流转化率的商业模式,是其能够在本季度实现29%自由现金流利润率的核心先决条件。基本面的这一重大净化,促使华尔街分析师彻底重构了其估值模型,将其从一家苦苦挣扎的“周期性硬件制造商”重新定位于“不可或缺的AI数据基础设施公用事业”。 基本面的第二个,也是最为震撼的重大变化,发生在西部数据与其下游客户(主要是超大规模云计算供应商)的商业博弈地位逆转上。历史上,HDD市场长期受制于买方市场,各大云厂商通过在西部数据和希捷之间进行价格比对,经常引发残酷的底线价格战,导致硬盘制造商的利润薄如刀片。然而,AI数据浪潮的爆发叠加过去几年的产能出清,彻底打破了这一旧有平衡。 在财报电话会议和公开披露中,管理层释放了一个令市场震动的信号:西部数据在2026日历年的大容量HDD产能已经达到100%完全售罄(Sold Out)状态。这一产能枯竭并非暂时的供应链瓶颈,而是具备极强的结构性特征。由于长期的行业低迷和盈利不佳,西部数据和希捷在过去数年中并未进行任何实质性的磁头和磁碟(Head/Media)物理产能扩充。当AI推理和合成数据产生的海量存储需求突然爆发时,供给端的弹性几乎为零。 更为关键的是,这种卖方市场的确立赋予了西部数据推行全新商业规则的能力。管理层指出,公司已经成功与核心客户签订了覆盖期限极长的长期购买协议(LTAs)。这些LTA不仅仅是过去那种缺乏约束力的意向性框架,而是基于未来数年明确的EB(Exabyte)出货量需求,并附加了清晰定价条款的硬性合同。据披露,公司已经与前五大客户中的三家签订了延续至2027年甚至2028年和2029年的多年度商业协议。 在定价策略上,CEO Irving Tan强调,公司的理念是为客户提供“可预测的定价(Predictable Pricing)”,以避免价格波动,从而使得超大规模云客户能够提前数年做出长期的硬件架构决策。这种基于总拥有成本(TCO)价值创造的定价机制,使得西部数据能够合理地分享技术创新带来的红利。对于客户在LTA约定的基础容量(Base Volume)之外提出的额外需求,西部数据则享有更为强势的溢价定价权。 长期协议(LTAs)的普遍建立和产能售罄,从根本上改变了西部数据的财务能见度(Visibility)。过去,能见度通常只能维持一个季度,业绩常常因为宏观波动而暴雷;而现在,长达三至五年的确定性需求,极大熨平了传统硬件行业的周期性波动。这种高确定性的经常性收入特征,使得西部数据具备了类似SaaS(软件即服务)或公用事业公司的防御性属性。 在完成了资产负债表的极限施压与修复后,公司基本面的第三大显著变化体现在资本分配(Capital Allocation)政策的侵略性扩张上。在本季度之前,由于背负重债,西部数据在分红和回购上表现得极为保守。而现在,随着自由现金流的喷涌和净现金头寸的实现,管理层向资本市场传递了强烈的股东回报意愿。 本季度,公司董事会宣布将普通股的季度现金股息大幅上调20%,从每股0.125美元提升至每股0.15美元。在回购方面,公司在二级市场展现了极强的行动力,本季度动用7.52亿美元回购了约290万股普通股。自2025年第四季度启动新的资本回报计划以来,公司已累计向股东返还了高达22亿美元。 根据自由现金流分析,公司本季度的运营自由现金流(OFCF)对股息支出的覆盖倍数高达惊人的3.8倍。在极低的净杠杆率(Net Leverage,目前低于1x EBITDA)和充沛的自由现金流覆盖率背景下,这种分红与回购的双轨并行机制,不仅彰显了管理层对未来业务持续创造现金流的绝对自信,也为长线价值投资机构提供了坚实的底部安全垫支撑。 超越短期的财务报表波动,决定西部数据未来3至5年走势的底层驱动力,在于AI范式演进所创造的海量数据持久化存储增量,以及公司旨在打破物理学极限、向100TB单盘容量进军的技术路线图(Roadmap)。 在长期的技术争论中,市场上一直存在一种声音,认为随着NAND闪存价格的长期下降,固态硬盘(SSD)最终将全面取代硬盘(HDD),导致HDD沦为夕阳产业。然而,AI技术的突破彻底改写了这一预判。在财报电话会议中,CEO Irving Tan首次对市场极其详尽地阐述了AI时代HDD需求的三个核心引擎,这一论述为整个存储行业描绘了一幅更为宏大的长期图景:

模型训练(Training)与强化学习的数据留存。大语言模型(LLM)并非训练一次就一劳永逸,而是需要不断进行强化学习、人类反馈对齐(RLHF)和持续迭代。所有用于训练的高质量数据源、语料库、每一次的模型权重检查点(Checkpoint state),都被超大规模云服务商视为核心的战略资产,必须被长期、安全且低成本地持久化保存。

智能体AI(Agentic AI)与推理(Inference)的数据大爆发。这被管理层视为“下一波、也可以说是迄今为止最大的一波浪潮”。传统的AI(如ChatGPT早期)主要是被动式地回答问题,类似于“阅后即焚”。而当前AI正朝着智能体方向演进,它们将自主、持续不断地执行复杂的链条式工作流。预计到本年度,推理任务将占据所有AI计算负荷的三分之二左右。智能体每进行一个小时的自主工作、做出的每一次决策、生成的每一个提示词(Prompt)和多模态响应,都在源源不断地生成全新的数据。这些数据在短期内被分析后,必须转化为冷数据或温数据持久化存储,以供合规审查或作为未来模型迭代的新语料。

物理AI(Physical AI)与合成数据(Synthetic Data)循环。随着工业机器人技术和自动驾驶车队的加速普及,由于现实世界中的极端边缘场景(Corner Cases)训练数据极度匮乏,AI数据工厂正在大规模生成结构化的“合成数据”以供物理AI进行高强度虚拟训练。合成数据的数据集规模往往比其作为种子的真实世界输入数据大几个数量级。同时,物理AI在现实世界中运行所产生的连续视频流、海量传感器日志,也必须被完整上传并留存,重新喂入训练循环(Training loops)。

这三股强大的力量并非简单的线性叠加,而是构成了一个不断加速的复利闭环(Compounding Loop)。推理产生海量数据,智能体消耗这些数据并生成更多数据,物理AI利用合成数据再次反哺模型训练,从而训练出更强大的AI,进而生成更多的数据。在这个加速膨胀的数字宇宙中,由于HDD在成本上相较于企业级SSD依然保持着约16倍的压倒性优势,对于那些必须长期留存却不需要极高IOPS(每秒读写次数)访问的海量“温/冷”数据湖而言,HDD不仅仅是具有经济可行性,它根本就是唯一的选择。这也是管理层断言,长期数据存储容量复合年增长率(CAGR)将稳定超过25%的核心底层逻辑所在。 然而,满足上述呈指数级爆发的数据存储需求,直接撞上了物理学的墙壁。在硬盘制造领域,这被称为磁记录三难困境(Magnetic Recording Trilemma)和超顺磁效应极限(Superparamagnetic Limit)。 为了在有限的物理盘片空间内塞入更多的数据(提升面密度 Areal Density),工程师必须不断缩小记录数据的磁性颗粒的体积。但是,随着颗粒体积缩小到纳米级别,环境中的微小热能波动就足以导致颗粒的磁性发生自发翻转,从而导致数据随机丢失(即超顺磁效应)。为了保证硬盘标称的10年数据保留寿命,必须使用磁各向异性(Anisotropy,抵抗磁化翻转的能力)极高的硬磁材料来制造盘片。但这又引出了三难困境的最后一环:如果材料在室温下磁性极其稳定,那么硬盘细如发丝的读写磁头也同样无法产生足够强大的磁场来故意翻转它,从而导致数据无法写入。 传统的垂直磁记录(PMR)技术在单盘片2.4TB至3TB容量附近已经触及了其实际物理极限。为了突破这一困境,整个硬盘产业被迫寻找全新的技术路径,这导致了西部数据与竞争对手希捷在技术路线图上的重大战略分化。

稳健的双轨战略:ePMR的极致压榨与HAMR的审慎演进

面对极限挑战,主要竞争对手希捷(Seagate)采取了极其激进的策略,试图通过其Mozaic 3+及后续的Mozaic 4+平台,全面且迅速地转向热辅助磁记录(HAMR)技术。HAMR技术堪称工程奇迹,它通过在读写磁头内部集成纳米级激光器,在写入数据的瞬间(纳秒级)将盘片局部加热至约450°C(居里温度),使极硬的铁铂合金(iron-platinum alloy)磁材料瞬间软化以完成磁性翻转写入,随后瞬间冷却以锁定数据。然而,将激光器放置在距离高速旋转盘片仅几纳米的微型磁头上,还要经历数以亿计的热胀冷缩循环,这带来了极大的材料应力挑战和良率控制风险。 相比之下,西部数据在此次财报、电话会议及随后的创新日(Innovation Day)上,交出了一份被华尔街分析师誉为“务实且教科书般稳健”的双轨技术路线图(Dual-path approach):

极度压榨ePMR的剩余极限价值 :西部数据并未急于抛弃现有的技术平台,而是通过持续深化能量辅助垂直磁记录技术(ePMR)。ePMR通过向写入极施加电气偏置电流,在写入操作期间产生额外的稳定磁场,从而稍微延缓了物理极限的到来。结合三阶执行器(TSA,Triple Stage Actuator)、OptiNAND(将少部分闪存集成到硬盘架构中以处理元数据,提升容量和性能)、以及成熟的11碟片机械平台等渐进式创新,西部数据硬生生地将ePMR的生命周期大幅延长。

目前,全球最高容量的40TB UltraSMR ePMR硬盘正在三个大客户中进行严苛的资格审查(Qualification),并按计划将在2026年下半年投入大规模量产。高管在电话会议中特别强调,当前量产以及即将投入量产的下一代ePMR产品的良率依然稳定维持在“90%左右(Low-90% range)”的极佳水平,这确保了成本曲线的持续下行和供货的极度稳定性。更令人瞩目的是,公司计划未来通过借鉴部分HAMR创新,在不增加功耗的前提下,将ePMR技术的极限推升至不可思议的60TB。

稳妥且不失节奏地推进HAMR商业化 :在极度压榨ePMR红利的同时,西部数据在位于罗切斯特(Rochester)的SIT实验室中,后台稳平稳打磨HAMR技术。公司通过收购相关IP、资产和人才,构建了内部的激光器制造能力,这是HAMR成熟的关键推动力。目前,西部数据的44TB HAMR硬盘已经超出最初的进度预期,正在四个核心客户处进行资格认证,预计在2027年进入实质性的量产爬坡期(Ramp production)。基于HAMR技术,公司规划在2029年正式突破100TB的单盘容量大关。

UltraSMR技术的全面渗透与生态赋能 :除了物理硬件的演进,西部数据还在软件与生态架构上发力。UltraSMR技术通过智能数据重叠(类似屋顶的叠瓦)重写,辅以先进的错误纠正算法,可以在不改变物理碟片数量的前提下,硬生生提升约20%的可用容量。在超大规模客户的支持下,西部数据推出了支持UltraSMR的JBOD(Just a Bunch Of Disks)平台架构。目前,公司前三大客户中的两家已经几乎完全将其EB需求转移到UltraSMR上,第三家也在快速过渡中。西部数据预期,到2027日历年底,所有主要客户都将完成UltraSMR的认证,届时出货的60%以上的EB容量将采用这一高毛利技术。

此外,在探索下一代颠覆性技术方面,西部数据还在本季度宣布了对Qolab的战略投资,旨在将其在材料科学和精密制造领域的专业知识与Qolab在量子硬件设计方面的突破性方法相结合,为更遥远的未来布局。 双轨路线的战略优越性分析 :资本市场与产业界对西部数据的双轨战略给予了极高的评价。希捷的激进转型路线存在较高的良率风险与生产线重组成本;相反,西部数据的ePMR和HAMR建立在通用的底层架构之上,共享了诸如11碟机械平台、TSA、OptiNAND等成熟模块。这种策略不仅将技术转换过程中的制造体系崩塌风险降至最低,更重要的是,它为超大规模云客户提供了一个平滑、可预测的产能过渡方案,避免了因强制切换全新架构而导致的数据中心运营中断和极高的认证摩擦成本。正如公司所言,这种策略让“客户的路线图,而不是供应商的限制,来定义创新的步伐”。这也是支撑其签订至2028/2029年长期供应协议的核心信任基石。

X平台(Twitter)舆情异象与资本市场极度博弈分析

在亮眼的财报发布前后,X平台(原Twitter)、Reddit的r/wallstreetbets和r/stocks板块,以及Stocktwits等专业投资社区中,对西部数据的讨论热度达到了前所未有的高潮。然而,舆情数据与盘后股价的剧烈双向波动,深刻反映了当前资本市场在面对AI基础设施投资狂热时,所展现出的贪婪、恐惧与极致博弈。 4月30日盘后,FY2026Q3财报一经公布,尽管营收(33.37亿美元)、Non-GAAP EPS($2.72)和毛利率(50.5%)均全面且大幅超越华尔街预期,并且给出了强劲的Q4指引(营收中值36.5亿美元,远超预期的34.56亿美元;EPS $3.25,远超预期的$2.69),西部数据的股价在盘后交易中却不可思议地遭遇了踩踏式抛售,跌幅一度达到6%至10%,最低触及约408美元附近(当日常规交易时段收涨5.27%至434.52美元)。竞争对手希捷和同为存储板块的美光科技(MU)在盘后也遭遇了类似的获利回吐连累。 结合金融终端数据和X平台上的知名机构分析师发文,这一典型的“利好出尽即是利空(Buy the rumor, sell the news)”现象,可以归因于以下三个维度的深层逻辑博弈:

“定价完美(Priced to Perfection)”与“耳语数字”的落空 :

在财报发布前的整个四月份,伴随着市场对HDD被纳入AI超级周期叙事的极度亢奋,西部数据股价单月暴涨约60%,年初至今(YTD)涨幅高达152%,过去12个月的涨幅更是逼近惊人的888%至960%。远期市盈率(Forward P/E)被拉升至31倍至35倍以上的历史极值区间。当股票处于如此极端的高估值、“高处不胜寒”的区间时,华尔街所期待的已经不再是简单的“超越官方指引”,而是需要具备毁灭性的“爆炸性上调(Blowout)”。虽然Q4指引极为优秀,但显然未能满足某些买方对冲基金私下流传的更为狂热的“耳语数字(Whisper Number)”。在极高预期下,任何没有“超额满足”的利好都会被算法交易程序解读为增长动能触顶的信号。 正如第二章详细剖析的,GAAP净利润中包含了一笔高达21.69亿美元的SanDisk账面重估收益。在财报出炉的瞬间,算法抓取到的Headline EPS是惊艳的$8.20,但聪明的机构资金(Smart Money)在随后几分钟的财报附件拆解中,迅速识别到了这一巨大的非运营水分。对于高度理性的专业资金而言,剔除这笔一次性收益后,核心业务的经营业绩虽然依然十分出色,但在经历了一年近10倍的涨幅后,当前节点锁定利润(Profit-taking)无疑是风险收益比最高的操作。社交媒体情绪数据的变化也印证了这一点:根据跟踪数据,Reddit上针对西部数据的情绪指数在财报后迅速从前一日的82(极度看涨)软化至62,显示散户追高的意愿被盘后的大跌迅速冷却。 X平台上的空头(Bears)和谨慎的分析师提出了更为长远的担忧。首先是技术执行风险:尽管规划宏大,但44TB HAMR硬盘目前仍处于客户验证(Qualification)阶段,尚未形成规模化收入,且没有明确的出货占比目标。HAMR涉及材料体系的彻底重构,良率爬坡是否会重蹈此前其他新技术的覆辙,存在显著的不确定性。其次,业务极度向云厂商集中。目前云业务占据89%的营收,且高度依赖极少数几家超大规模客户(前七大客户占据绝大多数订单)。虽然有长期协议护体,但一旦宏观经济出现深度衰退,或是这几个巨头出于各种原因(如AI应用层迟迟无法变现导致缩减硬件投入)违约削减资本支出,西部数据缺乏足够的客户端和消费级市场来作为缓冲,业绩可能会面临断崖式下跌的风险。这也解释了为何瑞银(UBS)等部分投行依然在市场狂欢中保持“中性(Neutral)”评级。 然而,短期的抛压和情绪波动并未动摇长线投行研究机构对西部数据未来走势的极度看好。在财报前后,多家顶级投行给出了极具攻击性的目标价上调: 此前,四月份市场曾一度流传谷歌将推出名为“TurboQuant”的AI推理压缩算法,可能大幅降低存储需求,导致存储概念股出现过短暂恐慌。但投行伯恩斯坦(Bernstein)迅速发布报告驳斥了这一传言,直言该算法“对HDD需求的影响为零(zero impact to HDD demand)”,并大幅将其目标价从$170上调至$340,有效稳定了军心。 综合对西部数据FY2026Q3财报的逐项财务解构、物理学层面技术路线图的推演、以及资本市场复杂博弈情绪的解析,可以得出以下严谨的结论与关于公司未来走势的深度研判: 彻底剥离SanDisk之后的西部数据,已彻底洗去了昔日那个在消费类电子周期中苦苦挣扎的低利润硬件制造商的标签。凭借在全球冷/温数据存储领域的双寡头垄断地位,以及排期至2028乃至2029年的多年度长期客户协议(LTAs),公司在实质上已经转型为具备强现金流生成能力、类SaaS模式营收能见度的“AI数字底座公用事业提供商”。其本季度实现的50.5%高昂毛利率和29%的自由现金流利润率,是对这一基本面重塑的最强有力且无法反驳的财务背书。 技术的演进最终将转化为财务报表上惊人的乘数效应。向前看,随着2026年下半年40TB ePMR硬盘的规模化交付,西部数据的单盘绝对容量在现有32TB的基础上实现了25%的无缝跃升。在无需增加大规模前端物理产能投资的前提下,容量的结构性提升(Mix Up)将直接转化为更高的每TB售价(ASP)与更宽阔的毛利空间。结合美国银行和Cantor等机构的远期推演,在定价权稳固(假设每TB价格维持在20美元,保持12%的年均复合增长)、成本随面密度下降的理想情况下,西部数据的毛利率完全有可能在2027至2028年间挑战60%的历史极值,而届时单年EPS突破20美元甚至挑战33美元并非天方夜谭。这也是支撑其500美元以上超高目标价的坚实估值锚点。 远景固然美好,但未来几个季度内,投资者必须密切监控两条决定生死的工程时间线:其一,2026年下半年40TB ePMR的量产爬坡是否能够维持宣称的“90%以上良率”,并顺利带动新一轮的产品结构升级;其二,更具挑战性的44TB HAMR硬盘在四个核心超大规模客户处的资格认证(Qualification)能否顺利过关,避免出现此前某些新技术世代更迭时的大规模召回或良率崩盘事件。只要ePMR平稳过渡且HAMR取得实质性的商业化采购订单,将彻底击碎做空者关于HDD物理极限和执行风险的最后疑虑。 虽然盘后的股价暴跌看似惨烈,但这更多是理性资金在前期近十倍巨大涨幅后的技术性获利了结,以及对包含巨量水分的GAAP非运营收益(21.69亿SanDisk重估收益)的精准剔除。在消化了这一波情绪扰动、估值泡沫担忧以及Reddit散户的狂热出清后,股价有望找到更为坚实的支撑。同时,手握近4.5亿美元净现金、无重大近期债务违约风险、并在本季将股息强力提升20%的西部数据,拥有极强的抗跌韧性。其动辄数亿美元的股票回购大单,将成为护航股价的坚实底线。 总而言之,西部数据正傲然挺立于一场由生成式AI向智能体AI演进所引发的底层存储革命的绝对中心。物理学的法则决定了海量冷温数据的归宿只能是高容量HDD。凭借其克制而极具韧性的“ePMR+HAMR”双轨技术路线图与无可挑剔的商业协议执行力,西部数据完全有能力在这场长期供需失衡的绝对卖方市场中,攫取最为丰厚的产业复利红利。资本市场在财报之夜的剧烈震荡,仅仅是重新锚定这一全新估值体系过程中的短暂阵痛;拉长周期来看,AI数据经济永不休止的膨胀飞轮,必将驱动西部数据的基本面和资本价值迈向一个前人未至的产业新纪元。

上一篇AI编程出海变现的蓝海:东南亚市场和非洲市场怎么打

下一篇OpenAI狂奔、智能体爆炸、监管重拳:AI的2026,到底谁在赢?

夜雨聆风

夜雨聆风