夜雨聆风

夜雨聆风

苹果的AI围城:从Claude.md到30%抽成

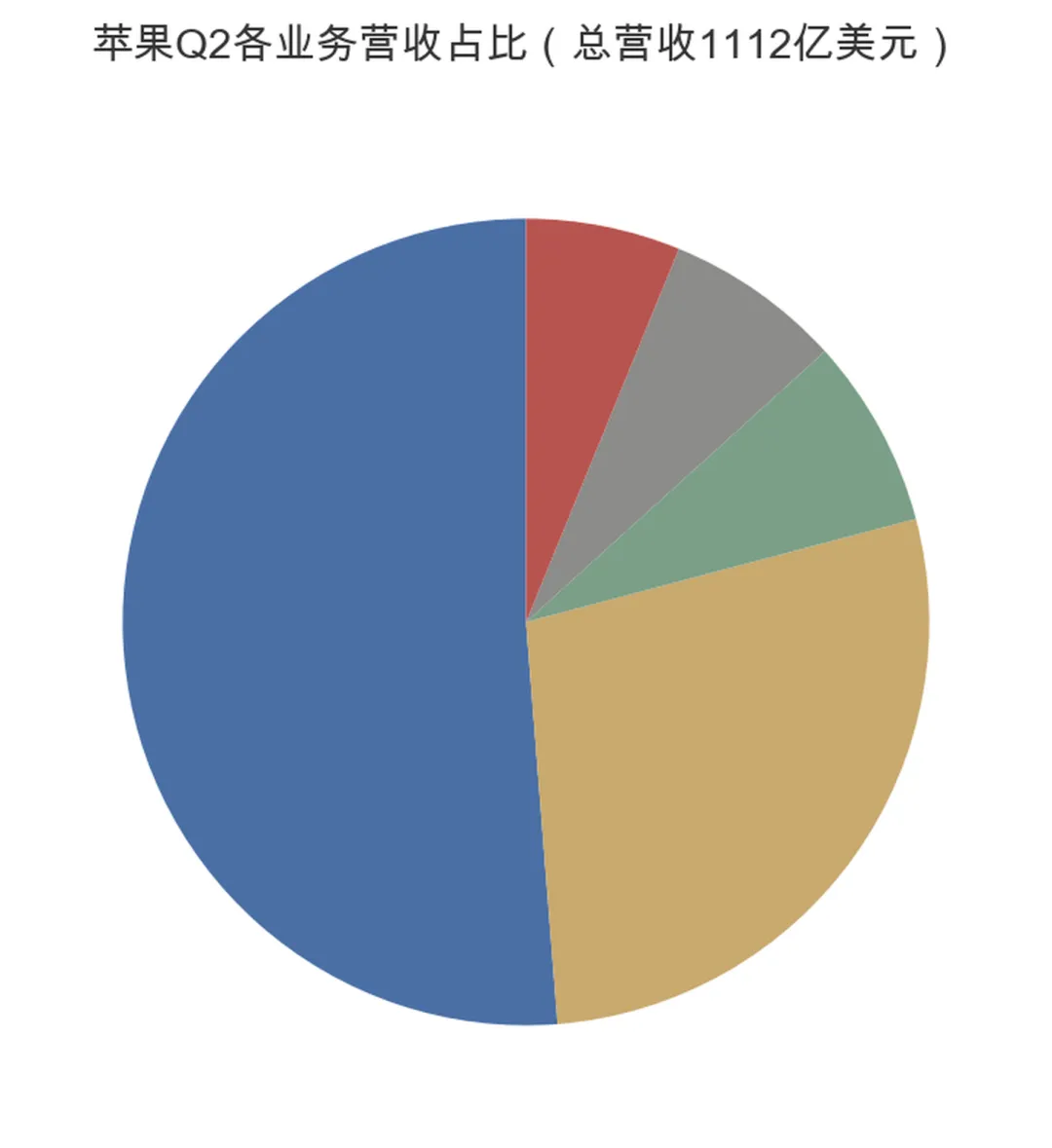

2026财年第二季度,营收1112亿美元,同比增长17%;净利润296亿美元,增长19.4%;毛利率49.3%,环比提升110个基点。大中华区营收205亿美元,暴涨28%。数字漂亮到几乎无可挑剔。

但就在财报发布的同时,两个不太起眼的消息同时出现:一是苹果内部Claude.md文件泄露,显示苹果把大量AI集成工作外包给了Anthropic;二是iOS 27将被曝出让Siri成为一个开放平台,允许Gemini、Claude等第三方AI接入,而苹果抽成30%。

这两个消息放在一起,勾勒出一个清晰的战略轮廓:苹果不想像谷歌、微软、亚马逊那样砸钱建AI基础设施,它想复制App Store的成功——做平台、收租、赚轻资产的钱。

问题是,AI时代,这套逻辑还成立吗?

一、漂亮的财报,焦虑的战略

先承认一点:这份财报确实很强。

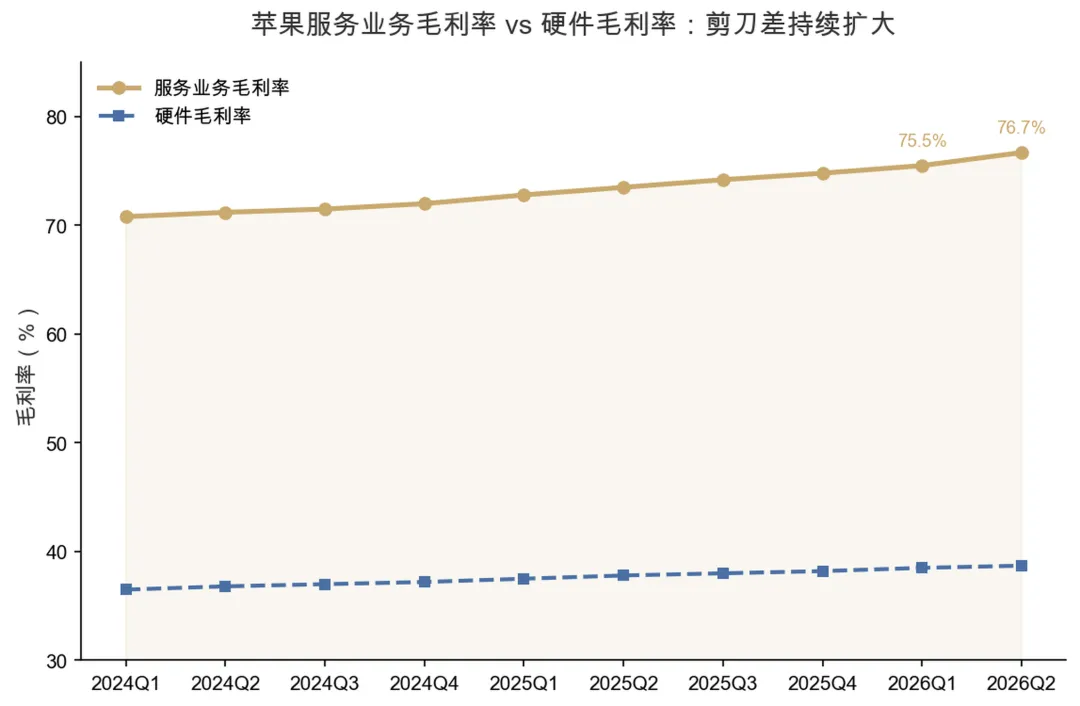

iPhone营收570亿美元,同比增长21.7%,创下同季度纪录。服务业务310亿美元,毛利率76.7%,创历史新高。所有地区都实现两位数增长。1000亿美元的股票回购计划,向市场传递了强烈的信心信号。

但拆解这些数字,会发现一个老问题:iPhone依然占总营收的51%,加上Mac、iPad和可穿戴设备,硬件收入占比仍接近80%。服务业务虽然利润率高,但规模上还未成为支柱。

更值得关注的是,苹果的研发投入激增了33%。一家以”资本纪律”著称的公司,突然大幅提高研发投入,这本身就是一个信号——库克团队意识到了某种威胁。

中国市场的28%增长同样值得细究。库克在财报电话会上提到,iPhone 17系列需求”爆发式增长”,但”先进制程芯片供应受限”。这个表述很微妙:高增长部分源于渠道补库,而非纯粹的真实需求。加上库克宣布将于9月卸任CEO,转任执行董事长,新CEO约翰·特努斯接手的将不只是一个业绩巅峰的公司,还有一个亟待定义的AI战略。

苹果各业务营收占比

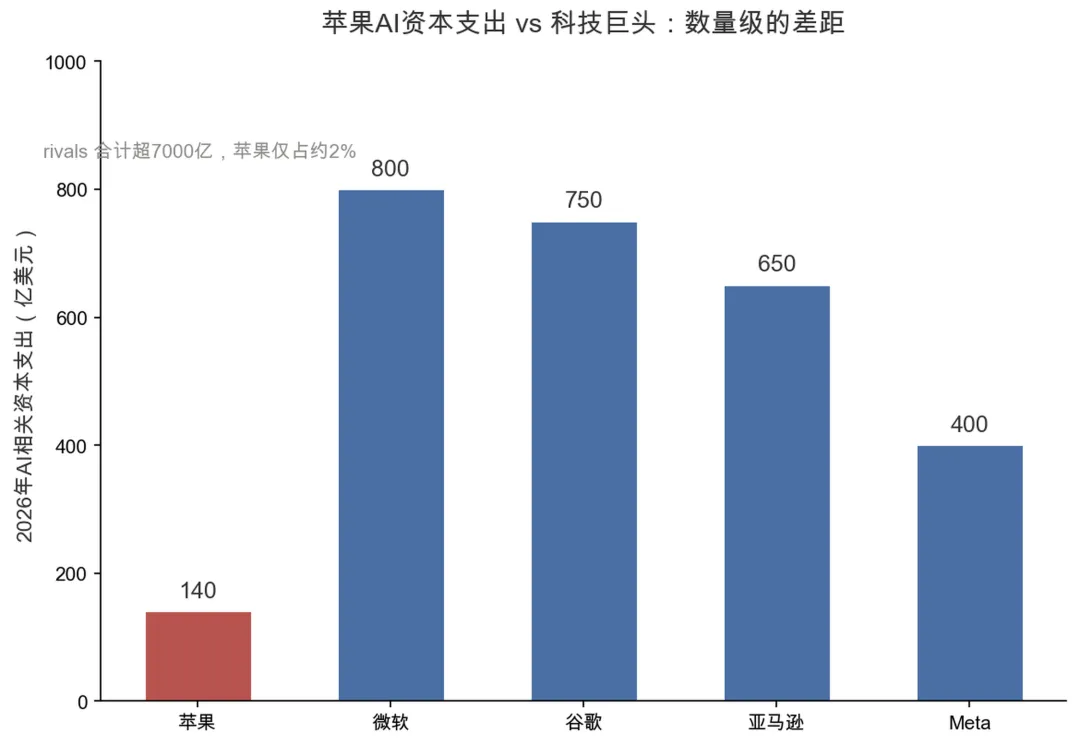

二、140亿 vs 7000亿:轻资产的豪赌

全球科技巨头2026年的AI基础设施支出预计超过7000亿美元。其中,微软、谷歌、亚马逊、Meta四大巨头的 capex 合计就达到了一个惊人的数字。

苹果呢?2026年的资本支出大约140亿美元。

这不是精打细算,这是数量级的差距。140亿 vs 7000亿,苹果的选择很明确:不买GPU、不建数据中心、不训练大模型,而是把AI能力外包给Anthropic,用合作伙伴的模型来增强自己的产品。

Claude.md泄露文件显示,苹果的内部工具已经深度集成了Anthropic的Claude模型,用于代码开发、安全审计(Mythos AI)和内部流程优化。苹果的姿态更像是一个精明的采购商,而不是一个技术竞争者。

从资本回报率的角度看,这说得通。为什么要花几百亿美元建数据中心,去追赶一个可能永远无法领先的赛道?苹果的核心能力从来不是底层技术,而是用户体验和生态整合。把AI当作一个”功能模块”采购,然后把资源投入到自己擅长的产品设计和渠道控制上,这在短期内是一个理性的财务决策。

但这里有一个前提假设:AI永远只是应用层的一个功能,而不是成为下一代计算基础设施。

如果这个假设错了呢?

苹果AI资本支出 vs 科技巨头

三、如果AI成为操作系统

回顾一下历史。在PC时代,微软控制了操作系统,成为了那个时代的平台之王。在移动互联网时代,苹果和谷歌控制了iOS和Android,成为了平台之王。

平台之王的共同特征是:他们控制了开发者与用户之间的连接点,从中抽取”过路费”。App Store的30%抽成、Google Play的佣金、Windows的授权费,本质上都是同一种商业模式。

AI正在朝着一个危险的方向演进:大模型越来越像操作系统。GPT-4、Claude、Gemini不再只是聊天工具,它们正在成为开发者的基础平台。越来越多的应用不再直接面向用户,而是面向大模型——通过API调用、通过插件、通过Agent。

如果AI最终成为新的操作系统层,那么控制AI入口的公司将控制一切。而苹果目前的策略是:把AI入口(Siri)开放给第三方模型,然后从订阅收入中抽成30%。

这听起来像是一个聪明的中间商策略,但有一个致命问题:在AI时代,用户和开发者绕开苹果的能力比移动互联网时代强得多。

在移动互联网时代,如果你要做iOS应用,你必须通过App Store。没有侧载,没有替代渠道。但AI不同:用户可以直接访问网页版的ChatGPT、Claude、Gemini;开发者可以直接调用OpenAI或Anthropic的API。苹果的30%抽成在这里没有强制性——它不是唯一的入口。

苹果似乎意识到了这一点,所以它的策略是:让Siri成为AI的”统一入口”。用户不需要知道背后调用的是ChatGPT还是Claude,只需要对着Siri说话。苹果控制UI层,AI公司控制模型层,用户按订阅付费,苹果从中抽成。

这个策略的成败取决于一个问题:用户是否愿意通过Siri来使用AI?

苹果服务业务毛利率 vs 硬件毛利率趋势

四、Siri的信誉赤字

让我们坦诚一点:Siri的口碑并不好。

过去十年,Siri一直是苹果产品体验中的短板。相比Alexa、Google Assistant,甚至是后来居上的ChatGPT,Siri在智能程度、响应速度、任务完成率上都处于下风。苹果用户有一个共识:Siri能不用就不用。

现在苹果要让Siri成为AI时代的入口,这意味着它需要完成一个几乎不可能的任务:从一个被用户嫌弃的语音助手,变成一个被用户信任的AI管家。

即使技术层面能够追赶,用户心理的扭转也需要时间。而更紧迫的问题是:当苹果对第三方AI订阅抽成30%时,开发者是否会买账?

App Store的30%抽成之所以成立,是因为iOS是一个封闭生态,开发者别无选择。但AI生态是开放的。如果苹果对通过Siri订阅的ChatGPT收取30%的佣金,OpenAI完全可以通过网页版、Android应用、PC客户端来绕过这个抽成。用户也不傻——如果网页版更便宜,为什么要通过Siri订阅?

苹果可能会推出一些 exclusivity 机制,比如在Siri中提供”增强体验”来诱导用户通过官方渠道订阅。但这本质上是在用UI优势来弥补生态劣势,而不是用生态锁定来创造不可替代性。

五、库克的最后一班岗

9月1日,库克将卸任CEO,转任执行董事长。这意味着他有不到四个月的时间来为苹果的AI战略定调。

从当前的信息看,苹果的AI战略可以概括为三个关键词:轻资产、平台化、收租。

轻资产:不建基础设施,买现成能力。

平台化:把Siri做成AI的”统一入口”。

收租:对第三方AI订阅抽取30%的佣金。

这套逻辑在财务上是精明的,但在战略上是有风险的。它假设AI不会颠覆现有的平台格局,假设用户会接受Siri作为AI入口,假设开发者会容忍30%的抽成。

这三个假设,每一个都可能是错的。

如果新CEO约翰·特努斯在上任后调整方向——比如加大自研AI的投入、降低抽成比例以吸引开发者、或者干脆收购一家AI公司——那将意味着库克时代的”轻资产AI”实验宣告失败。

六、结语

苹果依然是一家伟大的公司。1112亿美元的季度营收、49.3%的毛利率、1000亿美元的回购计划,这些数字证明了它在现有商业模式下的统治力。

但AI正在改写游戏规则。在上一轮平台战争中,苹果凭借封闭生态和硬件整合赢得了移动互联网时代。在下一轮平台战争中,AI可能不再遵循同样的规则。

苹果的选择是:不参战,只收租。

这在短期内是一个聪明的财务决策。但在更长的时间尺度上,它可能是一个代价高昂的战略误判——尤其是当竞争对手们正在用7000亿美元的投入,构建下一个时代的操作系统时。

库克即将交班。他留给继任者的,是一份漂亮的财报,以及一个尚未被验证的AI赌注。