夜雨聆风

夜雨聆风

润泽科技(股票代码:300442):AI算力浪潮中的领航者与挑战者

提示:点击上方“职业操盘手“↑每日纯干货喂饱你

提示:点击上方“职业操盘手“↑每日纯干货喂饱你

【天天帮您增长投资知识的财经自媒体

喜欢做股票期货的朋友请关注职业操盘手微信号:zycps0123】

【官方咨询微信公众号:zycps0123】

算力驱动高飞:润泽科技深度分析

一、公司概况

润泽智算科技集团股份有限公司(股票代码:300442)是中国领先的人工智能基础设施科技公司,公司成立十七年来始终深耕算力中心领域。公司主营业务涵盖IDC(互联网数据中心)与AIDC(人工智能数据中心)两大板块,为AI大模型训练、推理及各类行业应用客户提供智能算力服务。公司自2023年起启动从传统IDC向“AIDC+IDC”双轮驱动模式的战略转型,AIDC业务已成为其核心增长引擎。

从行业地位看,润泽科技已形成显著竞争优势。公司较早掌握了一线线城市周边的稀缺土地、能耗、电力等核心资源,截至2024年末在全国布局七大园区、约61栋智算中心及32万架机柜,各项资源储备充足。在2025全球数字经济大会上,公司获评“算力中心服务商领航者梯队”,并以稳健增长的营运指标位列市场经营能力第一。

截至2025年底,润泽科技已在全球布局九个智算集群,合计规划算力规模约6GW,运营规模约750MW,同时在境内京津冀、长三角、大湾区、成渝、甘肃、海南等地深度布局。

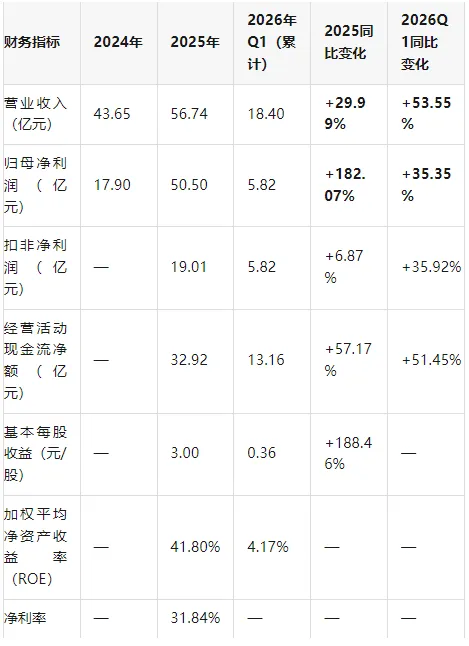

二、公司近年主要财务数据

补充说明:2025年归母净利润50.50亿元中包含较大规模的股权处置收益,扣非净利润更能反映公司主营业务的真实盈利能力。

三、主营业务与业务结构拆解

3.1 AIDC业务:高速增长的核心引擎

润泽科技的AIDC智能算力业务是2025年最大的业绩增量,全年实现营业收入25.10亿元,同比大幅增长72.97%,占总收入比例从上年显著提升至44.24%,已接近五成。与此同时,AIDC业务毛利率高达48.50%,高于公司整体毛利率水平,展现出强劲的盈利能力。

AIDC业务的高速增长主要来源于智算服务板块。公司依托“自投、自建、自持、自运维”的高等级智算中心,并延伸投资高性能服务器、网络设备等算力设备,自主搭建规模化智算集群。在业务策略层面,公司2023年以“引流策略”切入智能算力服务赛道,经过三年深耕,业务重心已从“客户拓展”转向“高质量运营”,收入结构从一次性引流为主升级为“稳盈利、长合作、强黏性”的智算服务为主导。

从客户维度观察,公司已由上市前的单一客户占比较高局面,升级为深度覆盖国内前三大互联网企业、头部云厂商及核心头部AI企业,客户结构持续优化、覆盖广度和深度显著提升。

3.2 IDC业务:稳健的基本盘

传统IDC业务仍是公司的收入基本盘,2025年实现营业收入31.64亿元,同比增长8.58%。IDC业务毛利率为44.1%,与AIDC业务毛利率水平差异主要源于两类业务的服务内容、收入依据及成本构成不同。

IDC业务模式上,公司主要与基础电信运营商合作,采用批发模式,共同为互联网和云厂商等头部终端客户提供托管及管理服务。需要关注的是,2025年上半年公司IDC业务毛利率同比有所下降,主要受到传统IDC业务市场景气度以及新数据中心利用率在上架爬坡期的影响。

四、核心竞争优势分析

4.1 稀缺资源壁垒

润泽科技较早掌握了一线城市周边的土地、能耗指标、电力资源等核心基础资源,截至2024年末已在全国布局七大园区、约61栋智算中心、32万架机柜,且五大园区已建、在建、待建项目已全部取得所需能耗指标。这些稀缺资源的提前锁定为公司的长期长远发展奠定了坚实基础。

4.2 高上架率与高效运营

公司成熟数据中心计费机柜上架率超过90%,截至2025年3月末,低功率IDC改造后的计费机柜总功率已超改造前水平的90%,运营效率处于行业领先水平。

4.3 全球化布局的先发优势

润泽科技2026年采取“人力服务出海+资产投资出海”的方式,通过自建和收购并举,迅速完成了香港沙岭和印尼巴淡岛两大境外核心节点布局,合计规划算力规模约600MW,逐步形成“国内外联动、全球化协同”的人工智能基础设施体系。全球九大智算集群合计规划算力规模约6GW,覆盖境内六大核心区域及两大境外节点。

4.4 轻资产运营创新

公司成功发行公募REIT,打通轻资产运营路径,有效优化资产结构并提升高功率机柜占比。

五、行业背景与市场机遇

5.1 AI算力需求井喷

2025年底至2026年初,AIDC板块在政策、技术与全球算力需求的多重推动下,正从“概念叙事”向“业绩验证”的关键转折期过渡。随着AI大模型持续迭代及推理需求放量,智算中心需求呈现爆发式增长态势。AIDC市场目前为蓝海市场,行业内AIDC项目的稳态投资回报率已优于传统IDC项目。

5.2 政策红利持续释放

国家通过“东数西算”、数据中心绿色低碳行动及新型电力系统建设等政策,推动算力中心向新能源资源丰富地区布局。中国信通院启动“算力能级提升行动”,全面强化智算中心能效水平、安全韧性与算力供给质量。国产算力芯片的加速发展有望改变国内缺芯现状,带动整体算力建设进一步加快。

六、风险因素与挑战

6.1 盈利释放的阶段性滞后

西南证券提出的核心风险在于,公司2025年利润高增更多体现为资本运作收益兑现,而非主业盈利的同步释放,主业盈利释放相对滞后。2025年全年扣非净利润19.01亿元,同比仅增长6.87%,远低于归母净利润增速,真实的主营获利节奏需要密切关注。

6.2 毛利率阶段性承压

当前公司正处于AIDC加速扩张与能力前置投入的阶段,新交付数据中心在上架爬坡期内转固折旧刚性,对毛利率存在阶段性压制效应。2025年公司全年毛利率明显低于AIDC单项业务毛利率,正是这一因素的体现。

6.3 上架爬坡期的业绩波动

截至2026年4月,AIDC液的冷却智算中心相关收入占AIDC业务总收入的比重尚低于20%,业务结构仍处于优化过程中。此外,新交付算力中心的上架爬坡过程可能引发短期业绩波动。

七、未来展望与结论

2026年是润泽科技全球化布局全面加速的关键年份。预计全年将新增交付300MW以上算力中心,来自廊坊、平湖、佛山、惠州和巴淡岛五大园区,行业需求快速爆发背景下交付规模有望再创新高,且廊坊单体200MW项目、佛山40MW及惠州40MW项目目前已全部售罄。

国内AI芯片国产化进程加快有望带动整体算力建设加速,同时全球AI应用需求的爆发式增长也将持续拉动AIDC需求。润泽科技凭借核心资源壁垒、全球化布局优势以及从“引流”向“高质量运营”的业务结构升级,有望持续受益于AI算力浪潮,进一步巩固其在智算服务领域的领先地位。

总体而言,润泽科技正处于从传统IDC服务商向全球化AIDC智算服务商转型的关键时期。AIDC业务作为核心增长引擎持续放量,全球化布局有望打开海外增量空间,而国内稀缺资源的先发优势构成了长期的护城河。但投资者也需审慎看待扣非净利润增速偏缓、毛利率阶段性承压以及新项目爬坡期业绩波动等风险。

【职业操盘手团队】专注于实战交易,传播金融干货,组织公益沙龙,不定期分享股票期货相关培训课程信息,致力于金融人职业价值提升!