夜雨聆风

夜雨聆风

现金流大涨311%,东华软件走出垫资困局了吗

东华软件(以下简称东华)虽然名称中带有软件二字,但其70%左右的营业收入均是来自系统集成业务。

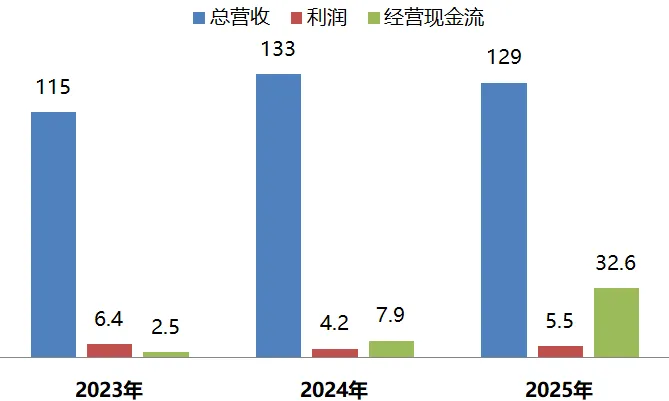

近三年来,东华的业绩数据见下图(单位亿元)。

如图可见,与营收和利润起起伏伏的情况不同,东华的经营现金流倒是呈现出逐年攀升的态势,甚至2025年同比还大涨了311%。

牛马们都知道,现在系统集成业务主要的市场,都集中在算力中心建设的项目上,而作为算力中心的承建方,又是需要具有强大垫资能力的。

那么,近三年经营现金流的攀升,以及2025年的大涨,是不是意味着东华已经走出了垫资困局呢?

非常遗憾,并没有!

牛马们都知道,客户经营的过程中,在尚未收到回款前,企业自身先行垫付的款项主要集中在应收账款(含票据)、合同资产和存货这三大科目中,我们暂且称之为经营垫款。

其中,要说明的是,应收账款会比实际垫付的金额要高,不过如果只做趋势分析则不影响。

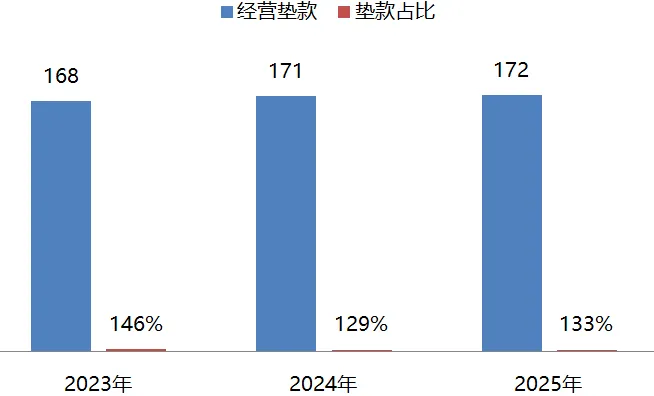

近三年,东华经营垫款的规模和占营收的比重数据见下图(其中经营垫款单位亿元)。

如图可见,东华经营垫款的绝对值不仅稳中有升,而且在营收中的占比也没有呈现下降的趋势。

这意味着为了承建算力中心的项目,东华依然在大量垫付着资金。

那么,既然在经营中先行垫付的现状并未改变,东华的经营现金流为何又突然会出现大涨呢?

按照东华的解释,是经营回款增加,以及提升了供应链金融、福费廷等筹资工具的应用规模。

牛马们看到后半段解释中的两个名词可能有点不明白,简而言之,就是提高了贴现的规模。

也就是对于已经具备收款条件,但收款时间又未到的款项,东华以牺牲贴现率的方式,换取了现金收入的落袋为安。

可是,这么做对利润是有影响的,毕竟系统集成的毛利率从绝对值来说也并不算高。

那么,东华又为什么要用牺牲贴现率的方式来换取现金流呢?

首先,虽然贴现会损失一部分利润,而且系统集成的毛利率本身也不高。

但是,东华系统集成业务的体量将近90亿,同时系统集成的毛利率在行业内又是排在头部,这种局面下,显然现金比利润更具商业价值。

关于东华系统集成业务的毛利率与业内友商的对比,参见《系统集成毛利率仅5%,南天信息会转型吗》(见文末推荐列表)。

其次,东华日常运营对资金的要求在不断提高。

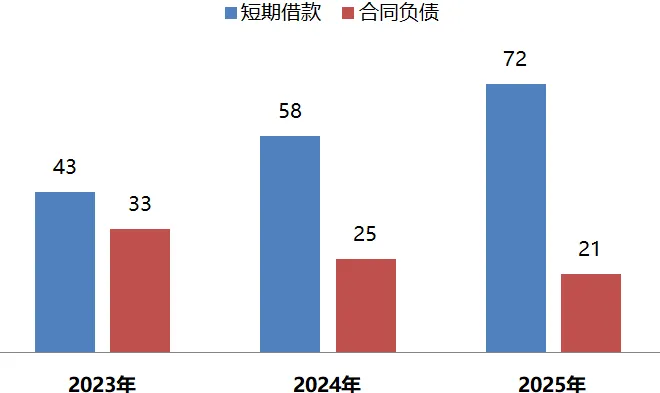

近三年,东华短期借款和合同负债的数据见下图(单位亿元)。

如图可见,为了维持日常运营开支,东华的短期借款已经连续三年上涨了,而与之相反的是,合同负债(即客户的预付款)则连续三年下滑。

这意味着,作为经营现金流的主要来源之一,合同负债的逐年下降,加剧了日常运营资金的紧张,东华不得不通过提高短期借款来缓解这一局面,而借款也是需要支付利息费用的。

为了保证现金流的稳定,同时还能对冲一部分利息费用。

于是,通过计算对比,以损失一点利润的方式贴现,成为了东华的最佳选择。

算力市场中的甲方,主要以政府、国企和大型事业单位居多,在产业链中,这些甲方均处于强势地位,而系统集成商则往往处于弱势。

面对高额的项目投入,为了规避风险,甲方自然会将也有能力将付款前的风险转嫁给系统集成商。

这种情况下,垫资能力就成为了乙方想要进入这个市场的入场券。

即使如东华这类头部厂家,也依然无法改变市场的规则。

因此,对系统集成商来说,不仅要具备相关的资质和专业技能,更关键的是要像地产商那样,懂得如何高效地玩转资金链。

(数据来自:东华披露的年报)