夜雨聆风

夜雨聆风

南威软件603636——数字中国+政务 AI 龙头

1、数字中国 + 政务 AI 双高景气赛道

数字中国建设刚需爆发

国家 “数字中国” 战略持续推进,政务数字化、城市治理现代化成为核心建设方向。各级政府部门对政务一体化平台、智慧公安、城市大脑、应急管理等数字化解决方案的需求持续释放,市场规模年增速超 20%,行业长期景气度明确。

AI 赋能政务渗透率跃升

大模型、AI 智能体技术正加速向政务领域渗透,AI 审批、智能监管、数据安全等应用成为政务数字化升级的标配。2026 年起,全国范围内 “AI + 政务” 试点项目加速落地,预计 2027 年政务领域 AI 渗透率将从当前的不足 10% 提升至 30% 以上。南威软件作为国内政务数字化龙头,直接受益于行业智能化升级红利。

2、南威软件:政务 AI 全栈龙头服务商

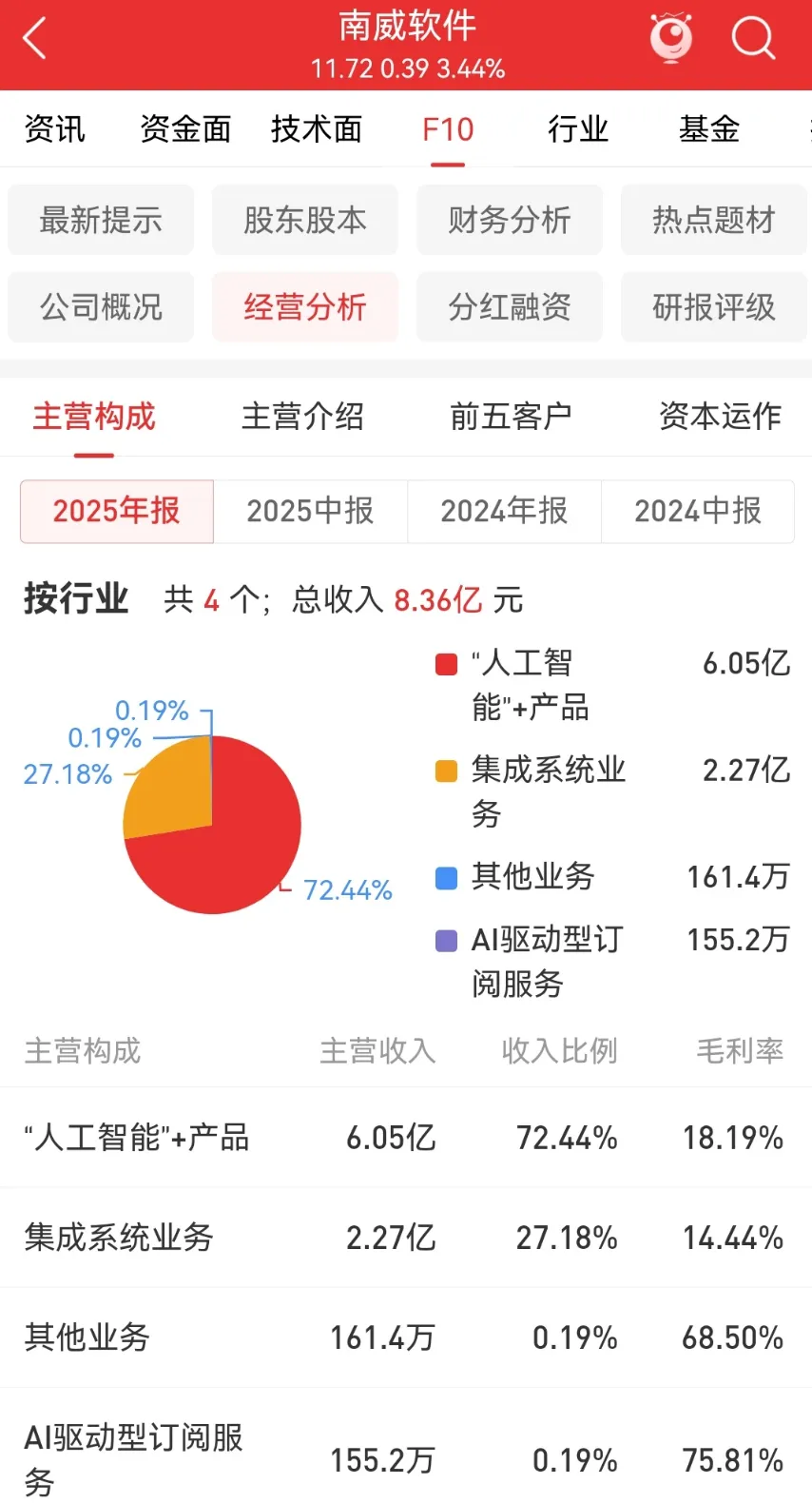

南威软件是国内领先的全栈式政务数字化与 AI 智算服务商,依托政务大数据平台、AI 智能应用与头部政企客户绑定,构建了从政务系统建设、数据安全治理到 AI 智能体订阅服务的完整业务闭环,底层平台与调度技术可跨场景复用,构筑了深厚的竞争壁垒。

政务数字化与核心平台底座

-

公司在京津冀、长三角、粤港澳大湾区等核心区域深度布局政务项目,核心电子证照、一网通办、智慧公安等系统已覆盖全国超 30 个省市,核心政务平台市占率长期保持行业前列。 -

技术优势突出,拥有国内领先的政务大数据平台与高安全等级数据治理技术,适配国家信创体系,可支撑政务、公安、应急等多场景的高并发、高安全需求。

AI + 政务与智能体订阅服务

-

公司依托自研大模型与政务行业知识库,推出 “AI 审批、AI 监管、AI 问答” 等智能政务应用,目前已在多个省市试点落地,AI 赋能的政务项目占比快速提升。 -

深度绑定公安、政务、国企等头部客户,手握省级政务平台长期合作订单,AI 驱动型订阅服务已实现初步规模化落地,毛利率显著高于传统项目,成为新的业绩增长引擎。

-

数字中国建设进度不及预期风险

若受财政预算、地方债务压力或政策落地节奏影响,政务数字化项目招投标与建设进度放缓,将直接导致公司传统政务软件订单释放不及预期,对主营业务营收与利润增长造成冲击。

-

行业竞争加剧与毛利率下滑风险政务数字化赛道玩家众多,包括头部互联网厂商、信创企业与地方集成商,市场竞争日趋激烈。若公司为维持市占率压低项目报价,或人力成本持续上升,将导致传统政务项目毛利率持续承压,进一步侵蚀盈利空间。

-

AI + 政务业务落地不及预期风险

公司 AI 驱动型订阅服务目前仍处于试点阶段,规模占比不足 1%,尚未形成规模化收入。若后续政务 AI 应用推广进度不及预期,或未能实现订阅模式的规模化落地,将无法支撑市场对公司 “AI 转型” 的高估值预期。

-

客户集中度与财政支付风险

公司收入高度依赖各级政府与国企客户,地方财政状况波动、政府预算调整或项目回款延迟,将对公司现金流与利润实现产生直接影响,存在应收账款回收风险。

-

技术迭代与信创适配不及预期风险

政务数字化领域技术迭代与信创标准持续升级,若公司未能及时跟进国产操作系统、数据库与中间件的适配要求,或自研大模型技术路线落后于行业主流,将面临市场份额被挤压的风险。

-

政策与行业监管变化风险

政务数据安全、个人信息保护、政府采购等领域政策监管趋严,若相关政策调整对公司业务模式、数据治理或招投标流程产生限制,将对公司正常经营造成不利影响。