夜雨聆风

夜雨聆风

SaaS开始崩了:AI Agent正在吃掉整个软件行业

从CRM到ERP,软件第一次不再需要“人类操作”

过去20年,软件行业最赚钱的生意,是“卖账号”。

Salesforce卖CRM账号。Office卖办公账号。SAP卖ERP账号。

企业购买越来越多的软件许可证,再雇佣员工去操作这些系统。

但现在,一个危险的问题出现了:

如果未来真正使用软件的,不再是“人”,而是AI Agent呢?

那么:

-

人类是否还需要那么多SaaS界面?

-

企业是否还需要购买那么多“席位”?

-

软件行业最核心的商业模式,是否正在被AI亲手摧毁?

2026年,这个问题第一次开始让整个资本市场感到恐慌。

一、资本市场的“脚投票”:SaaS估值正在崩塌

这不是预测,而是正在发生的事实。

据投资研究机构PitchBook统计,2026年第一季度,其追踪的99家企业级SaaS公司估值倍数中位数从4.9倍骤降至3.3倍,创下近几年的新低。电子签名领域的明星公司DocuSign年内股价跌幅已逼近30%。整个美股软件板块的远期市盈率更是从84倍一路压缩至22.7倍。

更“悲观”的预期来自权威研究机构Gartner。该机构在2026年的最新报告中预测:到2030年,将有35%的SaaS单点工具被AI智能体取代。

为什么华尔街对SaaS的恐慌如此剧烈?

答案在于:AI的应用正在从“辅助提效”跃迁为“全自动执行”。

二、AI Agent的“降维打击”:从辅助工具到替代员工

2026年1月,Anthropic发布了一款名为Claude Cowork的智能体工具。企业授权之后,这款AI能够绕过软件的操作界面,通过API直接读取企业核心系统——包括CRM、ERP、数据仓库等——中的数据进行无缝操作,直接形成新的工作流。

这意味着什么?

企业通过SaaS采购大量软件许可证、再由员工操作软件完成工作的旧有范式,正在被“无人操作,Agent代劳”的新范式所冲击。

面对这一冲击,传统的“Copilot式”(副驾驶)赋能策略显得力不从心。当前绝大多数SaaS厂商对智能体的应对,只是开发大模型适配插件或在现有产品中增加“Copilot”入口,试图用“AI+软件”的模式固守原有阵地。但正如一些从业者所感叹的那样,“SaaS必‘死’,但这也意味着更多的软件将‘重生’,这是一场软件行业的‘文艺复兴’”。

要理解这场变革的深度,我们需要先理解一个更底层的世界观转变:

过去的软件互联网,是“人操作App”。

而AI Agent时代的新互联网,正在变成“Agent调用世界”。

这句话,是理解后面一切变化的钥匙。

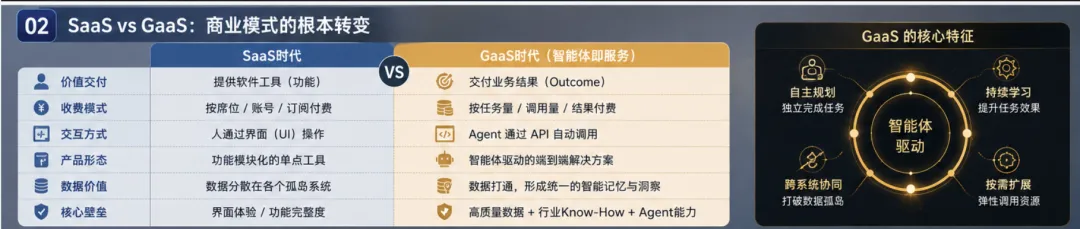

三、GaaS(智能体即服务):新物种正在崛起

在SaaS的废墟之上,一套全新的商业模式正呼之欲出——GaaS(Generative-as-a-Service / Agent-as-a-Service)。未来的企业不再按“席位”付费,而是按其真正需要完成的任务量或由AI处理的信息量付费。

在这场重构浪潮中,行业巨头的布局值得审视。Salesforce在2026年正加速从辅助型AI向自主智能体驱动的自动化工作流转型。其推出的Agentforce平台定位为一个由自主智能体构成的企业级对话式AI解决方案。

国内软件厂商也在积极行动。金蝶于2026年5月底发布了名为“灵基”的企业AI操作系统。灵基并非一个单一的AI应用,而是旨在为企业提供一个可用于开发、构建和部署智能体与技能的底层平台。它基于MCP协议与其他厂商的系统对接集成,展现出更加开放的姿态。

与此同时,数据——而非软件界面——正在成为新的“护城河”。Wedbush证券的分析师在其研报《2026年的SaaS觉醒》中指出,AI智能体的能力上限完全取决于它们能访问到的数据质量。“记录系统(System of Record)——即数据所在的位置——才是最深的护城河”。掌握核心数据资产的软件巨头,将在这场AI驱动的转型中占据最有利的位置。

四、MCP协议:AI正在“消灭软件边界”

如果说GaaS是新形态的“上层建筑”,那么MCP协议就是它的“基础设施底座”。而理解MCP的可怕之处,需要先看清一个事实:

在传统互联网时代,每一个软件都是一个封闭孤岛。 Salesforce的数据出不去,SAP的流程进不来,企业被迫在多个系统之间手动复制粘贴。

但MCP的出现,第一次让AI Agent能够像“操作系统”一样统一调用所有工具。

你可以把MCP理解为AI时代的“USB-C接口”——为所有的Agent提供了一个统一的标准化连接方式。也可以把它理解为AI时代的“Linux内核”——一个不被任何一家公司垄断的开放基础设施。

MCP协议自2024年开源发布以来,经过2025年的竞合演进,到2026年已发展为AI Agent领域当之无愧的“事实标准”。月下载量已飙升至9700万次。在RSAC 2026和KubeCon EU等顶级技术会议上,安全厂商与平台工程团队已普遍将MCP的治理视为最高优先级的执行事项。

这一进展意味着:软件之间的边界,正在消失。 Agent的联网与互操作性正在大步迈向工程化和工业化阶段。

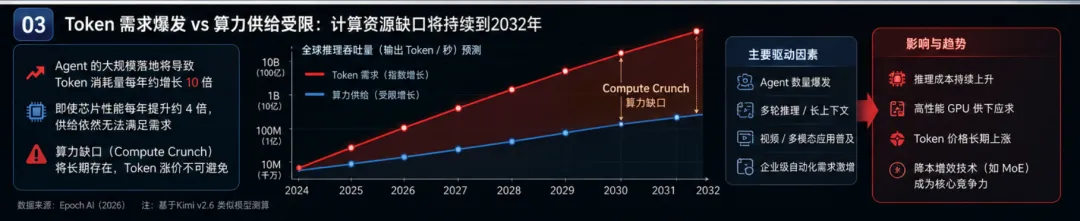

五、算力缺口:AI时代最贵的资源,已经不是模型,而是Token

前景光明,但并非没有限制。AI Agent的大规模铺开以及GaaS模式的普及,面临着上游的能源与芯片瓶颈。

来自Epoch AI(非营利性AI研究机构)的一份最新分析详细揭示了这一缺口: 在对全球当前及未来可预见的英伟达Blackwell等先进AI芯片供应量进行测算之后,Epoch AI警告称,token(模型处理的基本信息单元)需求的增长速度远超供应能力,这一状况预计将持续到2032年。

以Kimi v2.6类似的模型为基准估算,到2025年第四季度,全球推理吞吐量大约在每秒5亿至200亿输出token之间。然而,AI模型训练带来的性能提升速度(每年约4倍)虽快,却依然赶不上Token消耗量(约每年10倍)的膨胀速度。

AI时代最贵的资源,已经不是模型,而是Token。

Epoch AI的研究员还指出,如果算力受限,AI实验室将更难进行大规模实验、训练更大的模型或服务数量庞大的用户群。这也意味着,无论商业模式如何重构,计算资源都将成为昂贵的稀缺品,Token的涨价甚至可能是不可避免的趋势。

将这一现实与近期MoE技术突破(如ReMoE、MobileMoE)联系起来,更凸显出“降本增效”技术路线的紧迫性和商业价值——AI的普及不仅要解决“怎么干”,还要解决“干不干得起”。

六、结语:数字世界底层交互方式正在被重写

过去二十年,互联网的核心逻辑是:“人使用软件。”

而未来十年,新的逻辑可能是:“Agent调用世界。”

SaaS不会一夜消失。

但软件行业最核心的价值,正在从“界面”转向“数据”,从“功能”转向“能力”,从“账号”转向“智能体”。

这不是一次普通的软件升级。

而是一场整个数字世界底层交互方式的重写。

对于企业决策者:现在是审视软件采购策略的时刻。企业正在为大量的闲置“席位”支付高昂的固定成本,而未来GaaS按效果付费的模式将在长期拥有更优的ROI。

对于行业开发者:规则已经生变。在传统的“为人开发软件”范式之外,开发出能够被AI“无头”(Headless)调用和消费的优质能力与数据接口,正在成为更稀缺且高价值的技术资产。

对于投资者:真正的价值藏匿在那些掌握了核心数据与行业Know-How的“记录系统”之中。能够为Agent提供独一无二、高质量数据供给的平台,才是AI时代真正的价值栖息地。

旧秩序正在瓦解,而新王尚未加冕。这场轰轰烈烈的软件重构大戏,才刚刚拉开序幕。

参考资料:

-

PitchBook, 2026 Q1 Enterprise SaaS Valuation Report, 2026年4月

-

Gartner, Predicts 2026: AI Agents Reshape the Software Industry, 2026年1月

-

Anthropic, Claude Cowork Announcement, 2026年1月

-

Salesforce, Agentforce Platform Launch, 2026年3月

-

金蝶国际, “灵基”企业AI操作系统发布会, 2026年5月

-

Wedbush Securities, The SaaS Reckoning of 2026, 2026年2月

-

Epoch AI, Is a Compute Crunch Coming?, 2026年5月

-

Model Context Protocol (MCP) 官方文档及GitHub月度统计, 2026年5月

(本文数据截至2026年5月底,提及的企业案例及技术协议MCP等信息均基于公开资料分析,不构成任何投资建议。)