夜雨聆风

夜雨聆风

AI补软件断层:红杉、顺为、元璟、米哈游共投一台纺织机

红杉、顺为、元璟、米哈游——四家机构把钱投给了同一家公司,这家公司做的是一台纺织机。

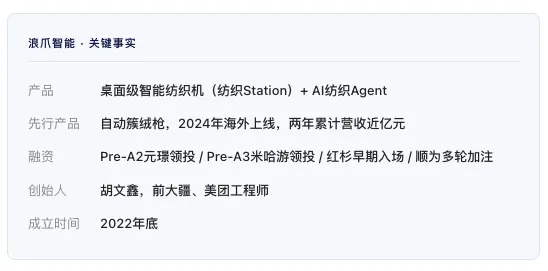

浪爪智能(CLAWLAB),2022年底成立,创始人胡文鑫此前在大疆和美团做过工程师。7月7日首次披露:已累计完成数轮融资,金额超亿元。Pre-A2轮元璟资本领投、顺为超额加注,Pre-A3轮米哈游领投,红杉更早入场。

在当下融资市场,”数亿元”不算大数字。但投给一台纺织机就值得被关注。现在机器人、低空飞行器、AI大模型——这些赛道有清晰的对标和退出路径。但纺织机没有。

三十年前

家用编织机不是新发明。上世纪八九十年代,日本兄弟(Brother)和银笛(Silver Reed)的编织机在中国城市家庭中并不罕见——机械结构,手动排花,需要使用者懂针法、会看图纸、能手动换纱。一台机器配一本厚厚的针法手册,学习周期以月计。

这个品类在九十年代末开始消退。直接原因通常被归结为”工业化替代”——工厂流水线把毛衣的价格压到了不值得自己织的程度。但这只是表层。更深层的原因是:消费级编织机的产品形态从第一天起就走错了方向。

它试图把工业编织机的逻辑缩小后搬进家庭,但没有同步降低操作门槛。机器可以做织造动作,但制版——把”一条带花纹的围巾”翻译成机器能执行的针法序列——依然完全依赖人工。这等于卖了一台打印机,但用户必须自己写驱动程序。

结果就是:需求存在,但产品把需求挡在了门外。会用的嫌功能不够,想用的学不会。品类没有死,是产品形态死了。兄弟和银笛至今仍在卖编织机,产品形态和三十年前几乎一样,客户缩减到专业作坊和资深爱好者的小圈子。

重新开始

一个三十年前的品类,今天为什么值得重新做?三个结构性变化改变了现在。

AI补上了软件断层。编织机三十年来缺的不是硬件,是制版——把用户意图翻译成机器指令。大语言模型和多模态AI的出现,让”自然语言描述→可执行工艺方案”这条路第一次变得可行。用户说”一条米色围巾,边缘带几何花纹”,AI生成制版方案,编译成织造指令,机器执行。这个链条在2022年之前不存在。

中国硬件供应链的成熟度。桌面级精密机械的成本曲线在过去十年被3D打印、桌面CNC等品类持续压低。步进电机、传感器、运动控制模组的采购成本和性能都到了消费级产品可以承受的范围。三十年前做一台可靠的家用编织机,硬件成本可能要几千美元;今天的供应链可以把这个数字压到几百美元。

全球DTC渠道基础设施。十年前,一家中国硬件创业公司要触达海外DIY社区,需要走经销商体系或者上架亚马逊。今天,独立站+社交媒体+内容社区的组合,让一家小团队可以直接面向全球用户。拓竹科技用独立站模式绕开亚马逊卖3D打印机,年营收做到数十亿——这条路径已经被验证。

三个变化叠加,把”消费级编织机”从”不值得做”变成了”值得认真做一遍”。浪爪智能不是唯一能看到这三点的公司,但它是目前跑得最快的那家。

从零开始意味着什么

做一个没有前人参照的品类,代价是真实的。

3D打印赛道有开源固件、有成熟的数据格式(G-code)、有大量公开的参数调优经验。拓竹做3D打印机时,有MakerBot、Ultimaker的产品可以拆解研究。激光切割有LightBurn软件生态。CNC有Grbl开源项目。

编织机什么都没有。没有开源编织算法,没有标准化的数字制版格式,没有可以复用的硬件参考设计。连”编织动作如何被数字化定义”这个最基础的问题,都没有现成答案。不同针法的机械组合方式、不同纱线的张力曲线、不同版型的轮廓逻辑——每一项都需要从底层定义。

这意味着更长的研发周期和更高的试错成本。但硬币的另一面是:一旦跑通,后来者要复制的不只是一台机器,而是整套从软件到硬件的技术栈。先行者在这条没有参照物的赛道上,每走一步都在修路。

浪爪的技术架构分为三层:底层是桌面级硬件系统,负责纱线张力感知、织针走位控制和实时偏差修正;中间层是可编程控制算法,把编织工艺拆解为机器可执行的动作序列;最上层是AI纺织Agent,接收用户的图片或文字输入,自动生成可编织方案。三层之间需要紧密耦合——上层生成的方案必须精确匹配中层和底层的物理约束,这比3D打印的”模型切片→G-code→执行”链路复杂得多。

先用一把枪试水

在全力投入纺织Station之前,浪爪做了一款更轻的产品:自动簇绒枪。

簇绒(tufting)是纺织的一个子工艺——用一把枪把纱线打入布底,做出毛绒图案。近年在TikTok上形成了 DIY 社区,全球有大量爱好者用手工簇绒枪做地毯、挂毯。浪爪的自动簇绒枪,解决的是手工操作中走线不匀、效率低的问题。

这款产品2024年在海外上线,没有做品牌推广,两年累计营收近亿元。

这笔收入的意义不在于金额本身。它验证了两件事:第一,海外DIY纺织社区有真实且可变现的需求容量;第二,浪爪的硬件工程能力和产品定义能力可以在纺织品类里跑通从设计到交付的链路。簇绒枪是探路,纺织Station才是主力。前者解决一个环节的效率问题,后者要重新定义整个家用纺织的体验。

耗材飞轮能不能转起来

消费级创意硬件的盈利模型,核心不在硬件本身,在耗材复购。拓竹科技已经把这条路跑通——3D打印机是入口,PLA线材是利润。据行业分析,拓竹硬件毛利率约30-40%,耗材毛利率约60%,每台机器生命周期内带动1.8倍耗材收入,原厂耗材复购率42%。

纺织机如果走通,耗材逻辑可能比3D打印更强,也可能更弱。

有利的一面:纱线的SKU丰富度远高于PLA线材——不同颜色、不同材质、不同粗细的组合,天然创造更多复购场景。一件作品用三种颜色,下一件想试羊毛混纺,再下一件要配棉线——每次创作都是一次耗材采购。

不利的一面在于使用频次。3D打印可以做功能件(支架、外壳、工具)、可以打印玩具和模型,使用场景相对高频。编织产出的是围巾、帽子、玩偶——情绪消费品,不是刚需品。用户织完一条围巾后,下一次开机可能在一个月后。使用频次低,耗材消耗速度就慢,复购周期拉长。

四个投资方

红杉和顺为的逻辑相对清晰。过去几年,大疆系工程师创业已经跑出了多个标杆:正浩创新做移动储能,年营收超80亿;拓竹科技做桌面3D打印,估值超400亿;宇树科技做机器人,估值达150亿美元。这些案例的共同点是——用工程能力重新定义一个品类,从海外市场起量,靠硬件+耗材+社区的飞轮盈利。红杉和顺为在拓竹等项目上有实战经验,他们投浪爪,本质上是判断这套公式还能在更冷门的品类上复现。

米哈游是变量。一家游戏公司领投一家纺织机公司,如果只从硬件投资角度看,说不通。但如果从”内容创作平台”的角度看,逻辑就清晰了。

米哈游的核心能力不是做游戏,是运营一个围绕创作和分享运转的用户社区。《原神》本质上是一个UGC生态——玩家不只是消费内容,也在创作内容(同人图、攻略、二创视频)并分享给社区。米哈游投浪爪,投的不是纺织机的硬件利润,是一个新的内容创作平台的入口。

纺织天然适合内容化。小红书上”编织”相关话题阅读量近9亿,TikTok上”crochet”标签观看量超2000亿次——这些数据背后是一个已经存在的、围绕”创造-展示-被看见”运转的社区。但这个社区目前缺一个关键环节:创作工具的门槛太高,能参与的人有限。如果AI纺织Agent把门槛压到”说一句话就能织出来”的程度,社区的创作产能会指数级放大。

拓竹做了MakerWorld,让用户分享3D打印模型。浪爪需要做的是纺织版的MakerWorld——用户上传设计方案或成品照片,其他人一键调用同款参数开始编织。从”看到”到”做到”的距离缩短到一次点击。这个社区如果能跑起来,它既是耗材复购的引擎,也是米哈游最看重的资产。

三个需要面对的问题

家用频次天花板,编织产出是情绪消费品,不是功能件。用户织完一条围巾后,下一次开机可能隔数周甚至数月。使用频次直接决定耗材消耗速度,进而决定商业模型的单位经济。社区能否有效拉升频次——让用户”看到别人织的,自己也想织”——是未经验证的假设。

从簇绒枪到纺织Station的跳跃,簇绒枪瞄准的是一个2024年规模约1.78亿美元的全球市场——浪爪以零营销拿下了其中约7-8%的份额,验证了需求真实性。但纺织Station对应的市场边界尚未被定义过:它是一台”家用编织工具”,还是”家庭柔性供应链”?这两个定位对应的市场容量差一个数量级,而浪爪目前还没有给出答案。

拓竹的路径不可直接复制,拓竹的成功不只是一台好3D打印机,而是独立站DTC模式绕开亚马逊、MakerWorld社区锁定用户、AMS多色系统绑定耗材复购——三个环节同时跑通。浪爪需要走的不是拓竹的旧路,而是等长的一条新路:建立纺织品的独立站销售体系、搭建编织图案分享社区、设计原厂纱线耗材体系。每个环节都需要独立验证。

这三个挑战也许解释了为什么家用编织机在三十年间始终停留在机械时代。AI能力和供应链成本的临界点,直到最近几年才陆续到来——在此之前,同时解决算法、硬件和生态三件事的可行性窗口并不存在。浪爪在2022年成立这个公司,本质上是在等齐最后一块拼图。

过去五年,中国硬件创业的核心叙事一直是”AI+机器人”或”AI+自动驾驶”。浪爪智能不在任何一条主流叙事线上。它做的东西更像是上一个时代的遗物——一台纺织机,放在书桌上,连上手机,织一条围巾。

但正是这种”不在主流叙事线上”的特质,让它值得被关注。当所有人涌向同一个方向时,真正有差异化的机会往往在被遗忘的角落。浪爪所处的品类比它们更加远离资本焦点。

未来AI纺织Agent能否稳定处理真实用户输入的多样性、耗材飞轮能否在早期用户群中得到正向验证、以及内容社区的冷启动路径。这三件事彼此关联——AI越可靠,创造的成品越好看;成品越好看,社区越活跃;社区越活跃,耗材飞轮转得越快。