夜雨聆风

夜雨聆风

AI如何颠覆管理软件行业?

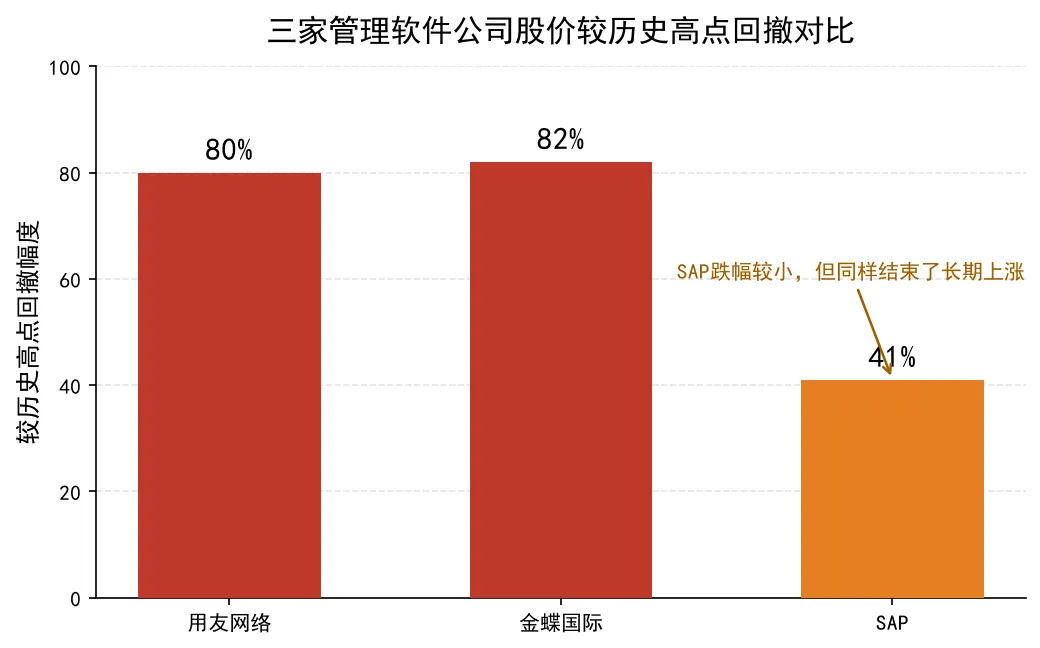

2025年以来,全球管理软件公司的股价走出了一轮罕见的下跌。

•用友网络市值较2020年高点回撤超80%(1710亿→338亿);

•金蝶国际从2021年峰值1328亿港元回撤至约234亿港元(2026年6月),跌幅同样超过八成;

•SAP股价从历史高点约280欧元回落至约166欧元,跌幅近40%。

值得玩味的是,这三家的处境并不相同。用友确有自身问题——2025年营收91.82亿仅微增0.32%,净亏损13.89亿,管理层的战略摇摆和费用失控难辞其咎。但金蝶已经实现云转型后首次盈利(营收70.06亿),SAP的云业务依然稳健,业绩并不差。业绩尚可的公司同样遭遇重击,说明下跌的底层逻辑不只在“谁经营不善”,更需要注意到一个共同的长期变量:AI。

AI并非三家中任何一家的“唯一原因”,而是其中最具结构性的长期变量。耐人寻味的是,SAP跌幅(近40%)远小于国内两家(超80%)——恰恰说明AI不是均匀的“利空炸弹”,而是对“云转型更不成熟、商业模式更依赖本土客户绑定”的厂商冲击更猛。越靠“锁定客户”赚钱的公司,越被AI精准命中。

图1:三家管理软件公司股价较历史高点回撤对比(数据来源:各交易所公开行情)

二、AI拆掉了软件公司的护城河

护城河之所以是护城河,是因为它让后来者追不上。AI正在从三个方向同时掘开这些河。

2.1 拆掉了开发成本壁垒。过去研发一套ERP需要大量投入。用友2025年研发投入24.27亿,占营收26%;SAP全球研发团队超两万人。这种投入本身就是门槛。但据多家团队实践,AI让中小团队在原型、CRUD、测试等环节的产出接近过去数倍规模——“高研发投入=高进入门槛”这个等式正在瓦解,只是它瓦解的是“从0到1”的边际成本,而非巨头既有的存量优势。

2.2 拆掉了功能完整性壁垒。“我们有一体化平台,端到端打通”曾是SAP和用友最核心的销售话术。但当AI能在数周内生成功能模块原型,差距正在肉眼可见地缩小。更重要的是,AI让“长尾需求”变得可服务——那些过去因开发成本太高而不值得做的功能,现在可以快速生成。

2.3 拆掉了数据资产迁移壁垒。过去企业被绑死,很大程度是因为数据搬不动:旧系统的数据结构没人说得清,迁移要几十人月,换系统比买系统还贵。AI正在自动完成字段映射(理解“客户编号”在A系统是cust_id、在B系统是CUSTOMER_NO)、数据清洗(识别并修正脏数据)、迁移验证(比对前后一致性),迁移周期从“数月”向“数周”收敛。但要清醒:大企业的迁移难点从来不止技术——字段语义之争(这个“状态”到底指什么)、历史脏数据谁来拍板修正、跨部门谁对映射结果负责,这些仍要人定。AI压低的是边际成本,不是归零。注意:这拆掉的是“迁移壁垒”,数据资产本身仍是企业最宝贵的积累——但“搬不动”不再是软件公司锁定客户的理由。

三、不再依赖软件实施的前提

传统ERP要落地,必须依赖一整套昂贵的前提。AI让这些前提开始失效。

3.1 不需要搞大一统的数据底座。大一统从来不是客户的选择,而是软件公司的生意模式。用友金蝶从财务起步,逐步“扩张”到供应链、HR、制造——每多绑一个模块,多一根绑绳。客户真实的诉求是“不想被绑死,但没办法”,因为过去打通不同系统的数据太贵。当集成成本趋近于零,“必须共用一个底座”的必要性就消失了。

3.2 不需要复杂的实施。过去一套ERP要汉得、赛意、埃森哲这类实施伙伴花3-6个月做需求调研、流程配置、数据迁移、用户培训。AI正在接管其中大量“人写”工作,转为“人审AI写”:访谈纪要分析、流程配置方案、字段映射规则、培训材料生成,实施周期被明显压缩。但要分清:ERP实施的核心——业务梳理、跨部门利益协调、变革管理——本质是人与政治,AI做不了。它提升的是“写文档、配规则”的效率,不是“拍板、对齐、推动变革”的能力。复杂的多组织架构、跨系统场景仍靠资深顾问,只是每过半年,AI能辅助的场景就多一批。

3.3 不需要昂贵的专家(被系统绑定)。行业Know-how过去藏在资深顾问的脑子里、埋在多年的bug修复记录里,企业为此支付高额咨询费。AI虽学不到全部隐性知识(如某省危废为何要额外报备、跨省预缴税怎么算),但已能复制其中显性的、文档化的部分,并基于需求文档快速生成定制方案。专家没有消失,而是从“买系统附赠专家、被整套方案绑定”,转向“按需调用专家能力”——你为真正的判断付费,而不是为获取判断而被迫采购整套系统。

四、AI带来的新优势

拆掉旧前提的同时,AI建立了企业软件的新范式。

4.1 低成本功能开发,快速试错与调整。过去加一个功能要排期、立项、开发、测试,动辄数月。现在模块级功能可以快速生成,试错成本从“几十万的项目”降到“一天的对话”。企业终于可以“先试一个版本,不行马上改”,而不是被年度版本升级绑架。

4.2 低成本系统集成,数据不再有孤岛。接口开发、数据映射、跨系统流程编排,这三件事过去需要人写代码对接,现在被降维成“配置操作”。W3C的AI Agent Protocol社区组已于2026年发布白皮书,探讨让异构Agent自主协作——虽仍是提案、未成正式标准,但方向已清晰。当任意两个系统都能被快速打通,数据孤岛就从“技术难题”变成“历史名词”。

4.3 各业务模块独立、专业、灵活。这是AI重构最被低估的一点。企业不必再为了“集成便利”牺牲“模块质量”——核心财务用最成熟合规的系统,定价引擎、促销规则、客户特定逻辑全部换成各自领域最强、且独立可替换的方案。AI做集成层,把“最优组合”拼成一套可用的系统。这就是Composable ERP(可组合ERP):ContentWave 2026年连续发文,已将其与单体套件并列作为CIO的落地选项,讨论从“是否采用”进入“如何落地”阶段。

五、AI重构了软件公司的商业模式

在展开结论前,需要先划清一条边界:AI重构的是管理软件的“生产关系”,不是让“系统凭空消失”。有三件事AI至今仍难独立胜任。其一,关键系统的可靠性与合规认证——等保、SOC2、GDPR,监管不会因为“代码是AI写的”就放行;其二,深嵌在流程与人际中的隐性知识——某省危废为何要额外报备、跨省预缴税怎么算,这些藏在老员工脑子和历史bug记录里,AI学不全;其三,组织层面的切换成本——再便宜的技术迁移,也要面对用户重训、流程重磨、合规重审。AI把“技术切换成本”压向零,但“组织切换成本”远未归零。

传统厂商也非坐以待毙:用友推出YonClaw/YonCode、金蝶发布“灵基”、SAP有Joule与BTP——它们正把护城河从“你搬不动”迁到“我替你用好AI”。真正的胜负手,是谁先把“卖软件”变成“卖持续能力”。

把所有变化串起来,结论很清楚:客户不再需要大一统的系统,也不再需要被软件公司绑架。

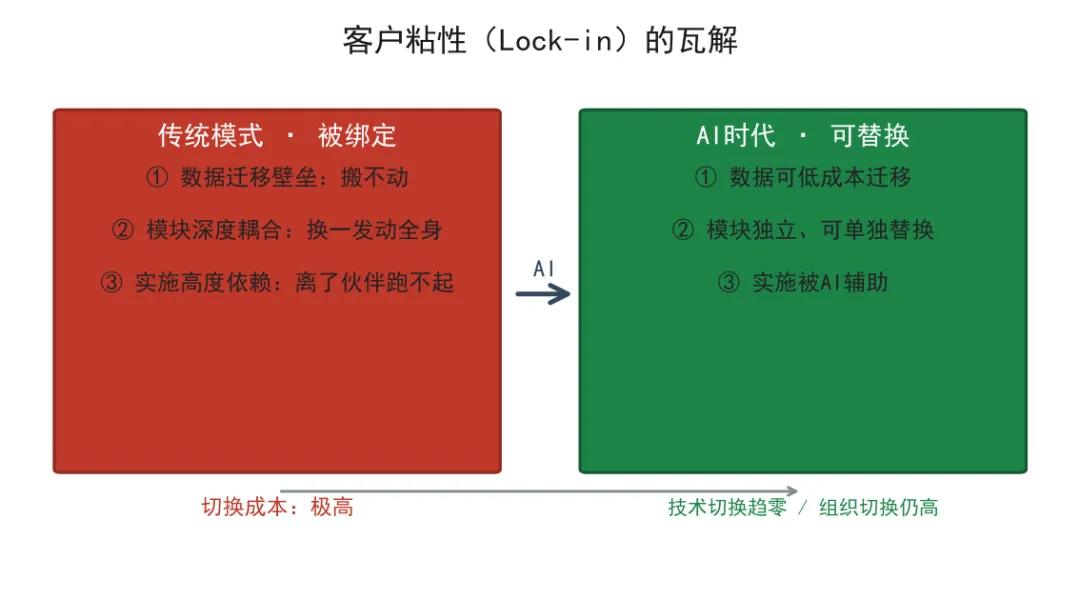

更本质地看,AI瓦解的是传统管理软件公司的客户粘性(Customer Lock-in)。过去粘性来自三重机制:数据迁移壁垒(搬不动)、模块深度耦合(换一个要动全身)、实施高度依赖(离开实施伙伴系统就跑不起来)。AI同时削弱了这三者——数据可低成本迁移、模块可独立替换、实施可被辅助。当粘性来源被逐一拆除,客户的技术切换成本趋近于零、组织切换成本仍高,“一次选型、终身绑定”的商业模式便难以为继。

图2:客户粘性(Lock-in)瓦解——从“被绑定”到“可替换”

过去的标准模式是“买一套SAP,不管好不好用,就要一直用下去”——你买了它的底座,就得接受它的所有模块、它的升级节奏、它的定价权。AI时代的模式变成“选五个独立的最强模块,用AI做集成层,随时替换其中任何一个”。模块之间不再锁死,供应商之间不再排他。

对软件公司而言,这意味着商业模式的根本迁移:从“卖License、靠模块绑定收年费”,转向“卖能力、卖服务、卖AI带来的持续价值”。那些仍把护城河建立在“你搬不动、你离不开”之上的公司,会发现自己守的那座城,已不是敌人要攻的方向。

而对客户,这是一个迟到很久的好消息:终于可以不被软件供应商卡脖子。

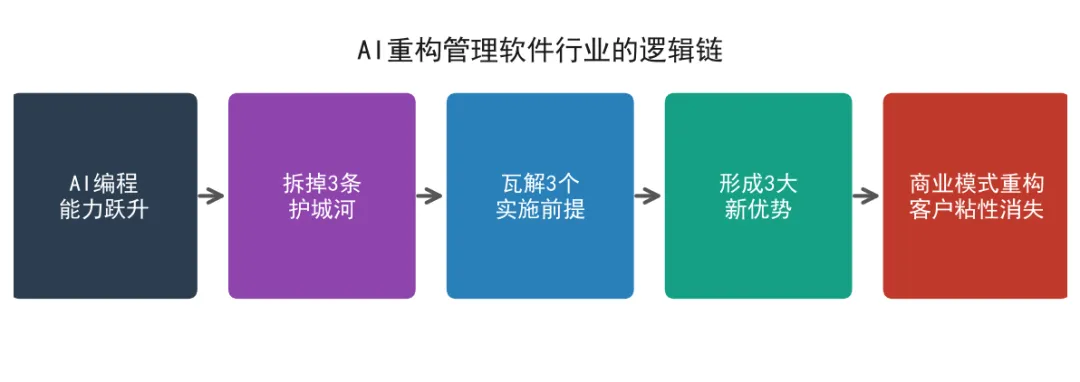

图3:全文逻辑链——AI重构管理软件行业的推导路径

数据来源:用友网络、金蝶国际、SAP公开财报与年报;用友2025年营收91.82亿、净亏损13.89亿、研发投入24.27亿(占营收约26%);金蝶2025年营收70.06亿、实现盈利;股价回撤数据来自各交易所公开行情(截至2026年6月)。本文为行业分析观点,不构成投资建议。