夜雨聆风

夜雨聆风

报告下载丨海外工业软件系列—深入理解EDA产业的近期变化

2026年开年,EDA行业便迎来两件标志性大事。

第一件是并购整合的里程碑:新思科技(Synopsys)以350亿美元收购工业仿真巨头Ansys的交易正式完成。这是工业软件历史上金额最高的并购案。2026年上半年,新思科技已推出首批集成成果,将Ansys的多物理场仿真技术深度融入EDA全栈,重点面向多芯片先进封装等前沿领域。与此同时,楷登电子(Cadence)也先后收购了BETA CAE Systems和Hexagon的设计与工程业务。EDA巨头们正在从“芯片设计工具”向“从硅到系统的全生命周期解决方案”急速扩张。

第二件是AI智能体的集中爆发:2026年第一季度,全球前三大EDA厂商——新思科技、楷登电子、西门子EDA——接连发布了各自的AI智能体产品。Gartner预测,2026年全球EDA市场中AI工具的占比将超过25%,贡献约46亿美元的增量。EDA正在从“辅助工具”进化为具备自主决策能力的“智能设计助手”。

在这两大趋势的交汇点上,中泰证券近日发布《深入理解EDA产业的近期变化》报告,梳理了EDA产业的几个关键数据:

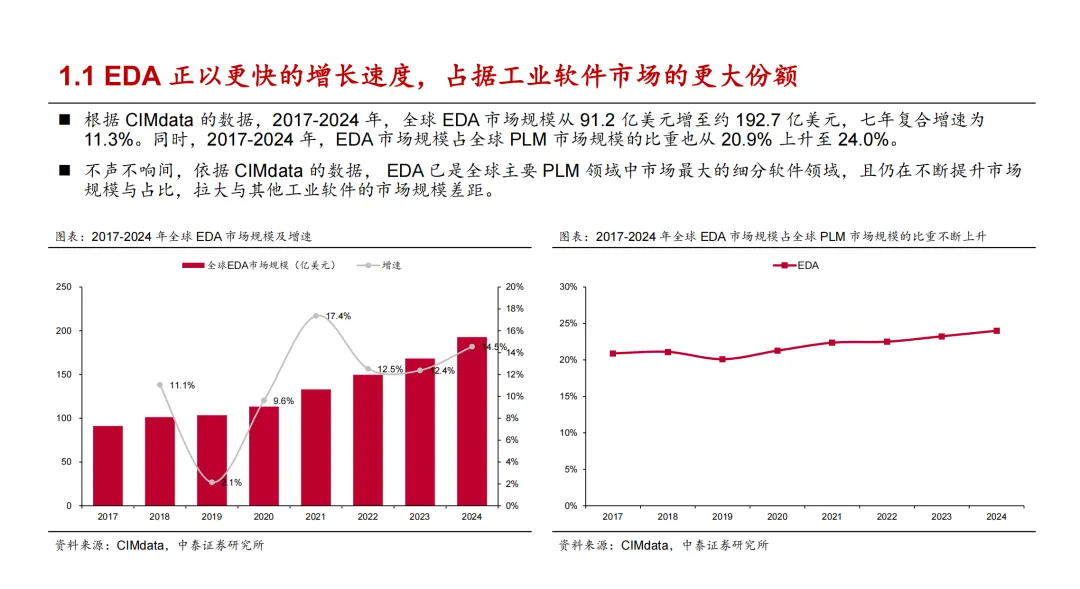

全球EDA市场规模:2017年至2024年,从91.2亿美元增至约192.7亿美元,七年复合增速达11.3%。EDA占全球PLM市场的比重也从20.9%上升至24.0%。

两大龙头的体量:2025财年,新思科技营收70.54亿美元,同比增长15.1%;2024年,楷登电子营收46.41亿美元,同比增长13.5%。两家公司的毛利率长期保持在70%以上。

IP业务的高增速:2024年全球设计IP收入达85亿美元,同比增长20%【42†L10】。ARM、新思科技、楷登电子位列前三。其中接口IP增速高达23.5%,主要来自AI对高性能互联的强劲需求。

硬件仿真的需求爆发:随着芯片复杂度指数级上升,传统软件仿真已难以应对。三大EDA厂商的硬件仿真产品最大设计容量已分别达到180亿门、200亿门和120亿门。

报告的核心判断是:EDA的市场在变大,EDA能做的事情也在变多。它不再只是半导体产业的软件工具,而是正在向多领域产品全生命周期解决方案迈进。对于关注半导体、AI基础设施与工业软件国产化的人而言,这份报告提供了理解EDA产业底层逻辑的清晰框架。

点击下载: