文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

10.2.2 财务比率分析

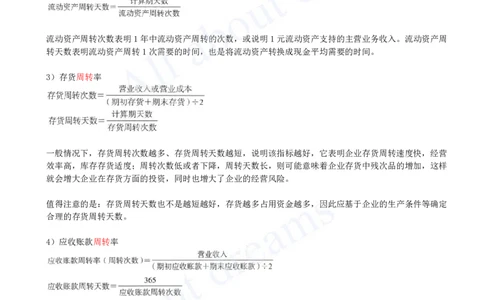

2.营运能力比率

营运能力比率是用于衡量企业资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周

转率、应收账款周转率等。

1)总资产周转率

总资产周转率越高,反映企业销售能力越强。

2)流动资产周转率

流动资产周转次数表明1年中流动资产周转的次数,或说明1元流动资产支持的主营业务收入。流动资产周

转天数表明流动资产周转1次需要的时间,也是将流动资产转换成现金平均需要的时间。

3)存货周转率

一般情况下,存货周转次数越多、存货周转天数越短,说明该指标越好,它表明企业存货周转速度快,经营

效率高,库存存货适度;周转次数低或者下降,周转天数长,则可能意味着企业存货中残次品的增加,这样

就会增大企业在存货方面的投资,同时也增大了企业的经营风险。

值得注意的是:存货周转天数也不是越短越好,存货越多占用资金越多,因此应基于企业的生产条件等确定

合理的存货周转天数。

4)应收账款周转率

应收账款周转率通常用来测定企业在某一特定时期内收回赊销账款的能力,它既可以反映企业应收账款的变

现速度,又可以反映企业的管理效率。在实际工作中,由于企业赊销资料属于商业秘密不宜对外公开披露,

因此,该指标一般是用赊销和现销总数即销售收入净额来反映。

3.盈利能力比率

一般来说,企业的盈利能力只涉及正常的营业状况。因此,在分析企业盈利能力时,应当排除以下项目:

(1)证券买卖等非正常经营项目;

(2)已经或将要停止的营业项目;

(3)重大事故或法律更改等特别项目;

(4)会计准则或财务制度变更带来的累积影响等因素。

反映企业盈利能力的指标很多,常用的主要有权益净利率、总资产净利率等。

1)权益净利率[注:天一文化专有版权,未经许可不可转发或复印传播]

权益净利率,也称净资产收益率,是指企业本期净利润和股东权益的比率,是企业盈利能力的核心指标,反

映每1元股东权益赚取的净利润。计算公式为式(10.2-15):

该指标可以反映股东投入的综合效果。指标越高,表明股东权益的利用效率越高,说明企业在增加收入和节

约资金使用等方面取得了良好的效果。

2)总资产净利率

总资产净利率是指企业运用全部资产的净收益率,它反映企业全部资产运用的总成果。

总资产净利率反映企业全部资产的利用效率,是个综合性很强的指标。该指标越高,表明企业资产的利用效

率越高,同时也意味着企业资产的盈利能力越强,所以该指标越高越好。

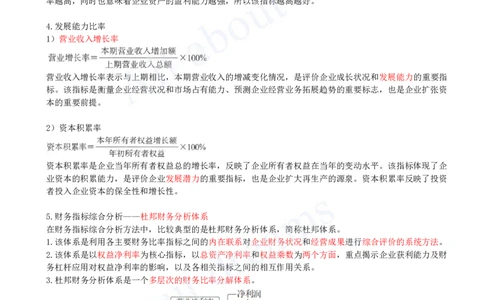

4.发展能力比率

1)营业收入增长率

营业收入增长率表示与上期相比,本期营业收入的增减变化情况,是评价企业成长状况和发展能力的重要指

标。该指标是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志,也是企业扩张资

本的重要前提。

2)资本积累率

资本积累率是企业当年所有者权益总的增长率,反映了企业所有者权益在当年的变动水平。该指标体现了企

业资本的积累能力,是评价企业发展潜力的重要指标,也是企业扩大再生产的源泉。资本积累率反映了投资

者投入企业资本的保全性和增长性。

5.财务指标综合分析——杜邦财务分析体系

在财务指标综合分析方法中,比较典型的是杜邦财务分析体系,简称杜邦体系。

1.该体系是利用各主要财务比率指标之间的内在联系对企业财务状况和经营成果进行综合评价的系统方法。

2.该体系是以权益净利率为核心指标,以总资产净利率和权益乘数为两个方面,重点揭示企业获利能力及财

务杠杆应用对权益净利率的影响,以及各相关指标之间的相互作用关系。

3.杜邦财务分析体系是一个多层次的财务比率分解体系。

经典例题

连环替代法依据各个因素对于分析指标的影响,顺次用各因素的( )替代基准值,据以分析各个因素对指

标的影响。

A.标准值

B.计划值

C.差值[注:天一文化专有版权,未经许可不可转发或复印传播]

D.实际值

答案:D

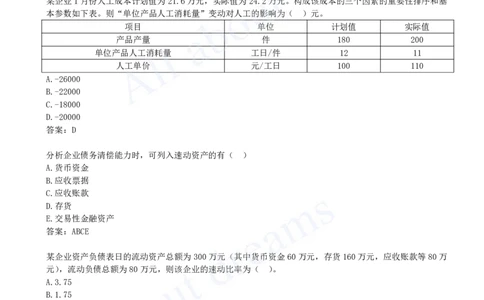

某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量、

单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,

适宜采用的财务分析方法是( )。

A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法

答案:B

某企业1月份人工成本计划值为21.6万元,实际值为24.2万元。构成该成本的三个因素的重要性排序和基

本参数如下表。则“单位产品人工消耗量”变动对人工的影响为( )元。

项目 单位 计划值 实际值

产品产量 件 180 200

单位产品人工消耗量 工日/件 12 11

人工单价 元/工日 100 110

A.-26000

B.-22000

C.-18000

D.-20000

答案:D

分析企业债务清偿能力时,可列入速动资产的有( )

A.货币资金

B.应收票据

C.应收账款

D.存货

E.交易性金融资产

答案:ABCE

某企业资产负债表日的流动资产总额为300万元(其中货币资金60万元,存货160万元,应收账款等80万

元),流动负债总额为80万元,则该企业的速动比率为( )。

A.3.75

B.1.75

C.1.25

D.0.75

答案:B

企业应收账款周转率与上一年度相比有明显提高,说明该企业的经营状况是( )。

A.企业管理效率降低

B.更容易发生坏账损失

C.收回赊销账款能力减弱

D.应收账款收回速度变快

答案:D

下列财务指标中,属于企业营运能力指标的有( )。[注:天一文化专有版权,未经许可不可转发或复印传播]

A.应收账款周转率

B.总资产周转率

C.权益乘数

D.流动资产周转率

E.存货周转天数

答案:ABDE

属于营运能力比率指标的有( )。

A.总资产周转率

B.应收账款周转率

C.流动比率

D.营业增长率

E.存货周转率

答案:ABE

在下列指标中,属于反映企业盈利能力的指标有( )。

A.资本积累率

B.净资产收益率

C.销售增长率

D.总资产净利率

E.资产负债率

答案:BD

某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为

832万元,则该企业一年中总资产周转率为( )次。

A.1.80

B.1.73

C.1.60

D.1.54

答案:C

在流动资产总额一定的情况下,关于速动比率的说法,正确的是( )。

A.预付账款占流动资产比例越低,速动比率越高

B.应收账款占流动资产比例越高,速动比率越低

C.存货占流动资产比例越低,速动比率越高

D.交易性金融资产占流动资产比例越高,速动比率越低

答案:C

【2021年真题】某企业上年初所有者权益总额为5000万元,年末所有者权益相对年初减少200万元。本年末

所有者权益总额为5500万元,则该企业本年度的资本积累率为( )。

A.10.00%

B.10.42%

C.14.58%

D.14.00%

答案:C

杜邦财务分析体系揭示的是( )对净资产收益率的影响。

A.总资产净利率及资产总额[注:天一文化专有版权,未经许可不可转发或复印传播]

B.企业获利能力及权益乘数

C.资本积累率及销售收入

D.营业增长率及资本积累

答案:B

关于杜邦财务分析体系的说法,正确的有( )。

A.通过杜邦分析体系能发现企业资本金的变动趋势

B.杜邦分析利用财务比率的内在联系对企业财务状况和经营成果进行综合评价

C.杜邦分析将若干财务指标形成一个完整的指标体系

D.杜邦分析以净资产收益率为核心指标

E.杜邦分析能研究各项资产的比重变化情况,揭示企业的借债能力

答案:BCD

【2024年真题】某企业2023年营业净利率15%,总资产周转率0.9,权益系数1.4,该企业2023年的权益净

利率为( )。

A.18.9%

B.13.5%

C.16.7%

D.21.0%

答案:A

【2024年真题】某企业2023年的营业收入6000万元,年初应收账款余额600万元,年末应收账款余额800

万元,该企业2023年应收账款周转率为( )。

A.4.29

B.7.50

C.8.57

D.10.00

答案:C

【2024年真题】下列财务分析指标中,属于反映企业发展能力的指标有( ) 。

A.偿债备付率

B.利息备付率

C.营业收入增长率

D.总资产周转率

E.资本积累率

答案:CE