夜雨聆风

夜雨聆风

退税季必看!这两个 “税优神器” 别漏填

2026 个税汇算已经启动。

很多人只填子女教育、房贷、赡养老人这些专项附加扣除,却漏掉了「其他扣除」里的两大隐形红包——个人养老金和税优健康险。

今天我们再来详细拆解下,帮大家算清楚:谁适合买、能省多少、怎么选、怎么申报,看完直接上手操作~

一、两个税优工具,到底怎么省税?

税优健康险每年最高2400元,不限制退出时间,你可以10年、20年或者其他想结束的时候就退掉,也不用补税。

个人养老金每年最高12000元,节税的力度更大,但基本要等到退休年龄才能拿钱,拿的时候要补3%的税。

这两项是可以同时叠加的,也就是最高可以抵扣14400元/年,如果税率是45%,那么就可以抵扣:14400元*45%=6480元。

二、谁适合买?能省多少?

简单帮大家计算了一下:

个人建议:

年收入>10万的,入手税优健康险;

年收入>20万的,入手税优健康险+个人养老金。

收入越高,税率越高,省得越多。

三、产品怎么选不踩坑?

虽然只要符合要求的产品都能抵税,但我们还是尽量去挑靠谱、收益优的,既省税又能拿保障/收益,才是真“两全其美”。

❶ 税优健康险:优先选增额型护理险

目前能抵税的健康险选择不多,部分医疗险保费太低,达不到最大抵税额度,而增额型护理险能完美适配,既满足抵税需求,还能有护理保障。

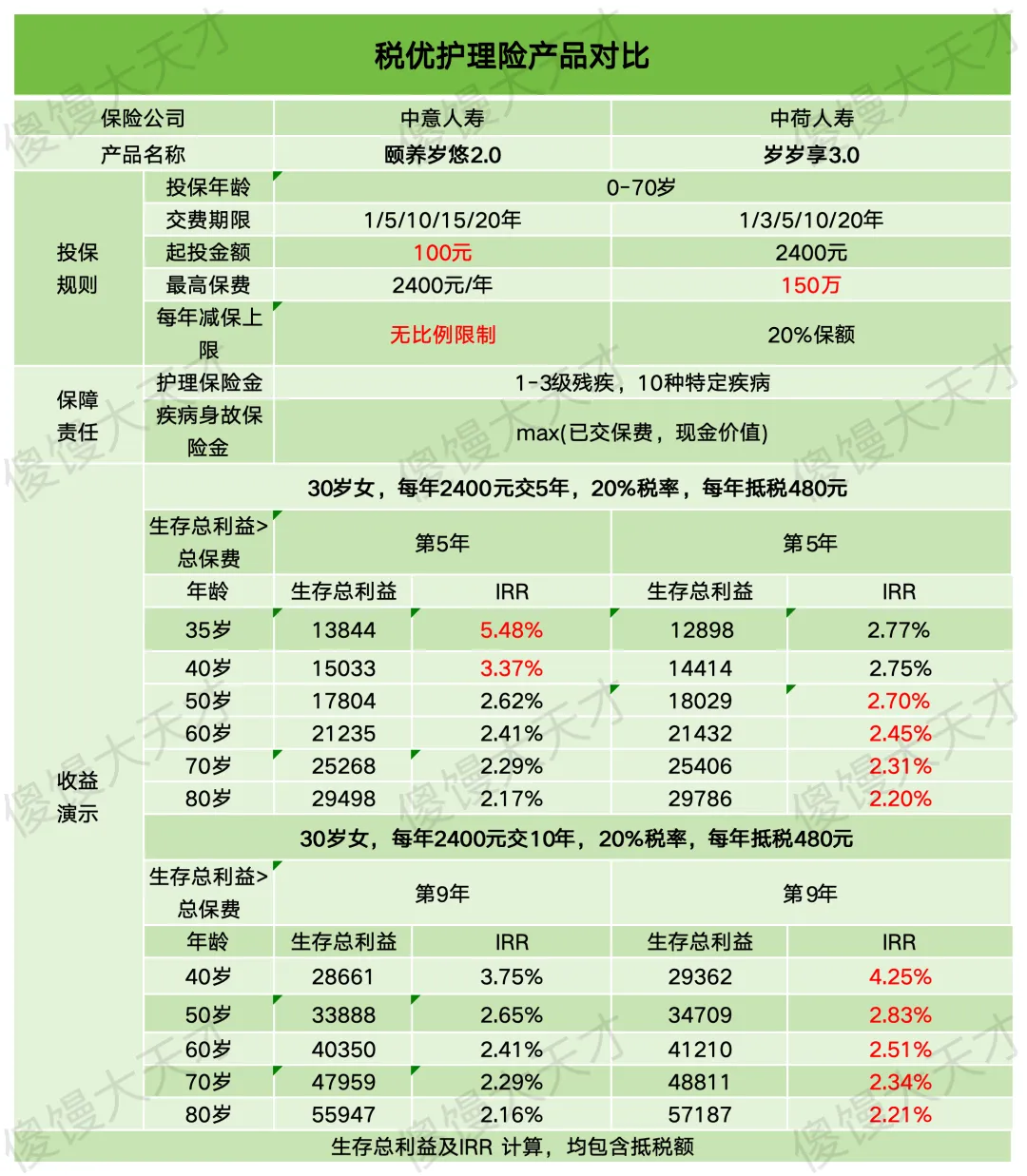

给大家挑了两款适配不同缴费需求的产品,按需选择即可:

表格可以看到,中意颐养岁悠2.0与中荷岁岁享3.0两款产品在投保规则上差别不大:

保费门槛:颐养岁悠最低100元就能投,岁岁享最低2400元(刚好抵税上限);

缴费年限:最长可支持20年缴费,适配不同储蓄计划;

减保门槛:颐养岁悠每年减保无限制,岁岁享每年有20%减保限额;

护理保障:两款均为护理险,覆盖1-3级残疾和特定疾病护理费用。

重点在于收益对比:

短期缴费(5年):颐养岁悠优势明显,20%税率下,第5年收益高达5.48%,第10年也有3.37%,比岁岁享高出一倍。

长期缴费(10年):岁岁享更优秀,20%税率下,第10年收益超4个点,后期收益也持续高于短期缴费。

所以基于以上,两款产品的选择也很简单:

工作、收入稳定:选中荷岁岁享3.0,长年期投保,性价比更高;

收入波动大、工作不稳定:选中意颐养岁悠2.05年期,5年就能拿到5个多点复利,比存银行划算太多。

❷ 个人养老金:别让钱“躺平”,选稳健增值产品

其实我们退税考虑的话,只要开通了个人养老金账户,每年往账户里转钱就可以了。

但转入账户的钱,如果不去购买产品,那就只能放在那里吃灰,是不会产生任何额外收益的。

如果要拿去投资,那一般可选的产品主要就是存款、基金、保险、国债等这几类。

存款和国债收益逐年走低,基金筛选难度太大,要承担的风险也更大。

普通人不想花时间研究,希望能稳定增值的话,商业的养老保险是个好选择。

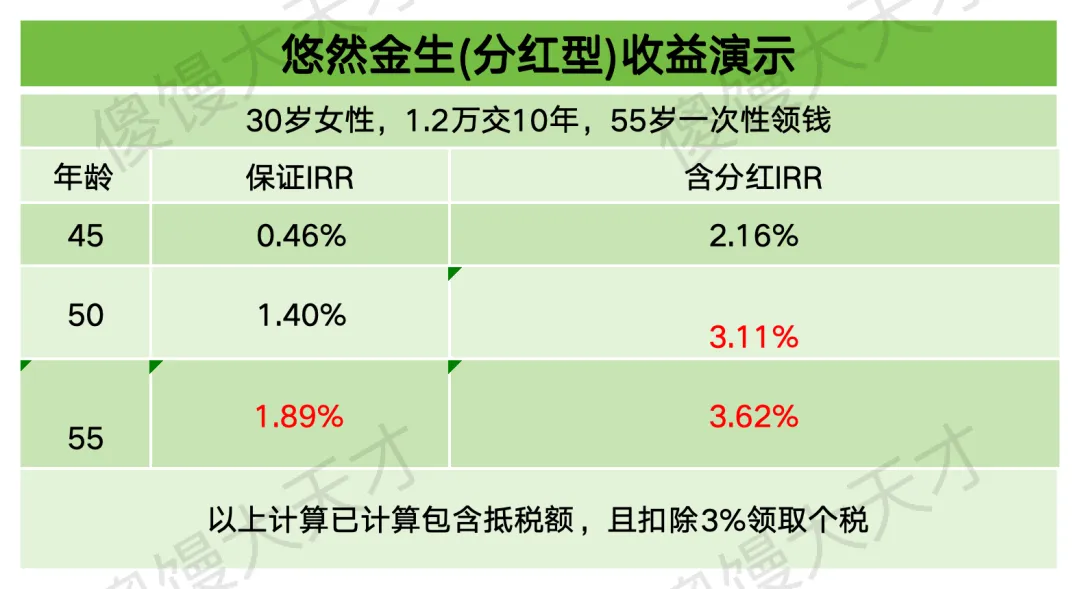

以中意的悠然金生两全分红险为例,30岁女性,20%税率,年交1.2万,交10年:

综合节税+未来3%补税,55岁满期时:

保证拿到14.6万,算上分红可达20.8万,IRR高达3.62%,安全稳健,前期抵税、后期补养老。

满期后资金先打入个人养老金账户,退休后即可领取。

四、实操指南:5分钟完成申报

操作一点不复杂,跟着步骤来,新手也能搞定:

❶ 个人养老金申报

1. 银行APP / 支付宝 / 微信,开通个人养老金账户;

2. 每年12月31日前,缴存不超过12000元;

3. 获取缴费证明;

4. 个税APP→「个人养老金扣除管理」,一键申报即可。

❷ 税优健康险申报

1. 选择带「税优识别码」的产品,完成投保;

2. 获取税优识别码;

3. 个税APP→「其他扣除」,填报识别码与保费即可。

总的来说,这两项也可以算是福利了,但大家也不要盲目跟风,还是要结合自己的收入、税率、工作稳定性,来做决定。

如果还拿不准自己适合哪款产品、交多少最划算,直接评论区留言「收入+税率」 ,我会根据你的需求,一对一给你精准建议~

……

产品配置及咨询,请长按下方二维码添加傻馒保险服务微信号: