夜雨聆风

夜雨聆风

修图软件、外卖平台、共享单车……个个都想借钱给你?

修图、打车、点外卖、刷视频……当你以为自己在娱乐,平台正盘算着借给你钱

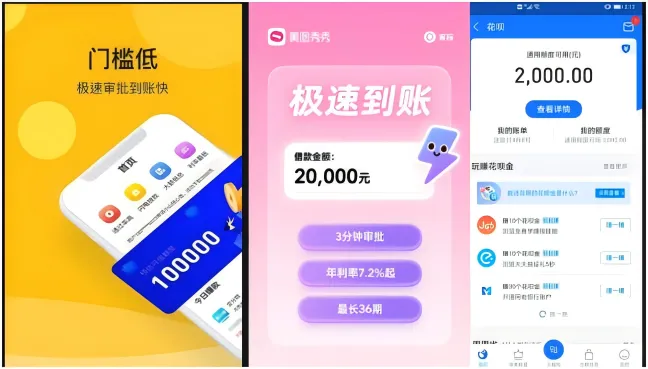

“00后”女生小梦像往常一样打开美图秀秀,修好一张自拍照,准备分享到朋友圈。在修图结束的页面上,“海报设计”和“帮我修图”两个常规选项之间,一个陌生的选项映入眼帘——

“借钱”。

她好奇地点开,屏幕上弹出“美图用户专项借钱平台”字样,要求授权手机号,并显示最高可借额度:200000元–。

小梦愣住了:“一个修图软件,为什么想借钱给我?”–

一、无孔不入的“借贷入口”

小梦的遭遇并非个例。

记者随机测试了手机中常用的20余款涵盖购物、娱乐、出行、工具等类型的应用,发现每一款都设置了或显眼或隐藏的“借贷入口”––

打开你的手机看看:

-

点外卖:饿了么有“饿用金”

-

打车:滴滴会问你需不需要“额度”–

-

刷视频:抖音的“放心借”推广视频突然弹出

-

听歌:网易云音乐藏着借钱入口

-

看剧:芒果TV有“芒哩·好贷”–

-

办公:WPS有“金山金融”–

-

社交:微博钱包里躺着“借钱”服务–

-

修图:美图秀秀有“借钱”按钮–

甚至,给校园卡充值、扫共享单车、停车缴费,都可能跳出借款广告–

借还是不借,俨然成了一道避无可避的必答题。–

二、为了省20块钱,差点背上4万债务

互联网信贷的渗透,常常始于一个微小的点击。

大学生李洋追看热播剧,点开了某视频平台上“免费领1个月VIP”的按钮。页面随即跳转至一个站外借贷平台,要求他填写身份证、手机号以申请额度。为了省掉二十几元的会费,他需要先成为一个“借款用户”–

“95后”女生陈欣曾经为了领30张15元钱的打车优惠券,差点“欠”了某打车平台4万块钱–

“我平时对这种页面都是马上退出的,但那天刚好赶时间,看到有领车费的优惠就没多想。”陈欣回忆道。打车结束后,支付页面弹出一个醒目的优惠提示,她下意识地点击、刷脸、验证,一气呵成。

直到“确定是否贷款”的最后一步,她才猛然惊醒——自己差点儿为了几十元的优惠,背上数万元的债务–7。

“过程太顺了,顺到你根本察觉不到那是借款。” 陈欣说–

三、平台为什么争相当“债主”?

从修图软件到打车平台,从短视频到外卖App,为什么它们都想借钱给你?

答案很简单:钱。

上海交通大学上海高级金融学院副教授李楠分析,这些互联网平台最初通过烧钱补贴吸引用户,形成网络效应。一旦用户规模达到临界点,平台就形成了垄断地位。但问题在于,单纯依靠信息服务收费,根本无法覆盖前期巨额的烧钱成本–

那么,如何变现?放贷因其高回报率,成了一种“完美”的盈利方式。–

数据显示,2025年上半年,携程旗下的小贷公司净利润飙涨132.58%,净赚4429万元;重庆美团三快小额贷款有限公司实现营业收入18.77亿元,净利润2.14亿元,同比增长32.1%–

财报数据直接印证了这一点:金融是互联网平台最赚钱的生意之一。

四、两种模式:自营放贷与助贷导流

目前,平台涉足借贷业务主要分两种模式––

第一种:自营放贷

平台自有金融牌照,直接放贷赚取利差。平台利用自身掌握的用户消费数据、行为数据,进行精准授信。正规消费贷的年化利率通常在15%至24%之间,扣除资金成本和运营成本,利润率可达30%以上–

第二种:助贷导流

对于美图秀秀、哈啰单车等无金融牌照的平台,只需与银行、持牌消金公司合作,负责引流即可。平台将用户导流给金融机构,按“点击量”“放款额”分成,通常能抽取贷款利息的30%至50%–

李楠指出,“目前大部分助贷模式有非常大问题,核心问题是这些助贷机构或小贷公司利用自己或相关平台引流,拿着合作单位的资金放贷,几乎不承担贷款的本金,却决定给谁放贷,放多少贷,收多少利息。这是典型的‘道德风险’。”–

这意味着,贷款决策人不承担坏账风险,却能赚取利息,他们显然没有动机去审查借款人的还款能力,却有无限的动机尽可能快地放出尽可能多的贷款––

五、算法比你自己更懂“何时想借钱”

如果说无处不在的入口是看得见的“诱饵”,那么真正让借钱变得“难以抗拒”的,往往是那套比你自己更懂你的算法–

“你刷短视频时弹出的免息广告、收到‘恭喜获得专属额度’的短信,甚至点外卖时跳出来的可提现红包,都不是偶然。”曾供职于多家互联网公司金融部门的算法工程师刘磊透露–

算法会持续捕捉一系列被视为“资金紧张”的信号:

-

如果用户每月消费接近或超过其收入水平,呈现“月光”状态

-

如果频繁使用花呗、白条、信用卡分期,或在各类平台使用“先享后付”服务

-

特别是在信用卡账单日之后、还款日之前这段时间,算法会判定用户处于“支付压力期”,是推送借贷信息的“黄金窗口”–

“我们不知道屏幕对面的具体姓名,但我们知道这个用户ID背后的行为轨迹。”刘磊解释说,平台可以通过消费的频次、品类和金额,推算出大致的收支状况。一旦算法判定你可能“缺钱”,推送便会启动–

六、“低感知负债”正在吞噬年轻人

无孔不入的借贷,悄然改变了一些人的消费习惯与财务结构。

32岁的文字工作者林悦,向记者展示了她手机里的还款提醒日历。上面密密麻麻标记着8个不同App的还款日––

单独看,任何一笔债务都显得“无伤大雅”:每月还款额从几百元到一千出头,且多为免息分期,似乎完全在她的月收入覆盖范围内。它们看起来微不足道,却像无数根细小的管道,持续吸干她的现金流,使其长期处于“财务紧张”的亚健康状态–

“就像慢性中毒。”林悦形容道,“每一笔都没感觉,但加起来每个月要还好几千元。有时候我都搞不清自己到底欠了多少。”–7

这种现象被专家称为 “低感知负债”——无处不在的借贷按钮抹去了借贷的沉重感,弱化了用户对真实财务状况的判断力,让负债变得自然流畅––

据金融中心信息网发布的报告显示,年轻用户平均消费信贷负债达1.8万元,30%负债超月收入5倍(行业风险阈值为3倍)。2024年,消费金融行业年轻用户不良贷款率达2.8%,较2020年上升0.6个百分点,“以贷养贷”用户不良率高达8.5%–

七、监管出手:让借钱“显性化”

2021年4月,人民银行等部门就曾先后联合监管约谈了14家从事金融业务的网络平台,主要问题就是在支付场景嵌入小微贷和消费贷,将借贷包装为便捷支付手段,诱导用户使用––

2026年春节前夕,国家金融监督管理总局联合市场监管总局、中国人民银行,对六家出行平台企业进行约谈。约谈剑指出行平台与金融机构合作借贷业务中的三大核心问题:误导性营销、信息披露不充分、消费者权益保护缺失–

近日,金融监管总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,自2026年8月1日起施行,要求贷款人向借款人展示综合融资成本明示表,清晰披露个人贷款息费成本–

八、借还是不借:一道避不开的必答题

一个修图软件,为什么想借钱给你?

因为它需要赚钱。因为它有你的数据。因为它比你自己还了解你的消费习惯。

一位不愿透露姓名的学生告诉记者,一旦开通花呗后,面对消费的诱惑,或多或少都会存在一些超前消费行为。自己的还款方式往往是省吃俭用挪出下个月的生活费,“后来意识到这种拆东墙补西墙的方式不好,还完款就立马关闭了。有同学为了还网贷找网络兼职,结果又被骗走了3000元。”–

光大银行金融市场部分析师周茂华认为,互联网平台参与小贷市场竞争,容易引发居民非理性加杠杆、透支未来消费潜力,引发过度负债问题–

借还是不借,俨然成了一道避无可避的必答题–

从美图秀秀到外卖软件,从修图到打车,借贷入口像毛细血管一样,嵌入了几乎每一个数字生活场景––

专家建议,信用贷款虽然好用,但是一定不要过分使用,信用贷款不完全等同于信用卡,有些信用贷款利率偏高,或者存在“砍头息”等违规行为–如果要使用,应到正规的银行、金融机构等官方渠道下载APP。切记,在借贷过程中不要听信以验证还款能力等为理由向陌生账户打钱–

下次你打开美图秀秀修图时,如果看到那个“借钱”按钮,不妨多想一秒:

你是来修图的,不是来当“债务人”的。

今日互动

你用过哪些App的借钱功能?有没有被“免息分期”“优惠红包”吸引过?欢迎在评论区分享你的经历。