夜雨聆风

夜雨聆风

终于有人把老板该怎么看财务报表说明白了!

很多管理者的处理方式是:翻到最后一行,看一眼净利润,点个头,放一边。

这种看法不能说没用,但也只用了报表价值的十分之一。更麻烦的是,有时候净利润看起来还不错,但公司账上已经快没钱了;有时候利润表亏损,但现金流其实相当健康。只盯着一个数字,很容易被表象误导。

今天这篇文章,我想把财务报表这件事从实操角度讲一遍——不是财务教材里那种讲法,而是作为管理者或业务负责人,你拿到报表之后,应该怎么看、看什么、看出什么问题。

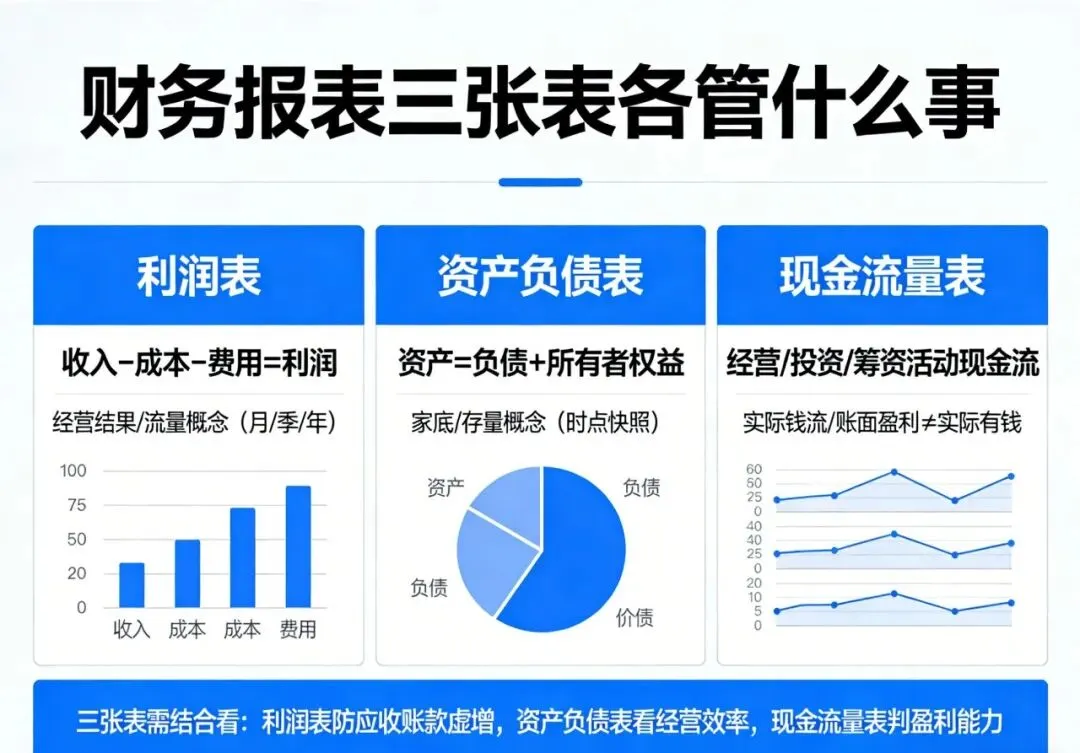

很多人把财务报表当成一个整体,其实三张表各有侧重,读法完全不同。

利润表,讲的是这段时间赚没赚到钱。收入减去成本、费用,得出利润。它反映的是经营结果,是一段时期的流量概念——这个月、这个季度、这一年,钱从哪里来、花在哪里了、最后剩多少。

资产负债表,讲的是某个时点公司的家底。左边是资产(公司有什么),右边是负债加所有者权益(这些资产是怎么来的、欠了谁的钱)。它是个存量概念,拍一张快照,一眼看清公司现在值多少钱、负债多少。

现金流量表,讲的是钱实际流进流出的情况。分三块:经营活动、投资活动、筹资活动。很多时候利润表看起来有利润,但现金流量表显示经营活动现金净流出——这就是常说的账面盈利、实际缺钱的情况,制造业和零售业尤其常见。

三张表要放在一起看,才能看出真实情况。 只看利润表,容易被应收账款堆出来的虚假利润迷惑;只看资产负债表,看不出经营效率;只看现金流,又缺乏对盈利能力的判断。

1.毛利率,比净利润更值得关注

净利润是最终结果,但毛利率才是经营核心竞争力的体现。

毛利率 = (营业收入 – 营业成本)/ 营业收入

毛利率低,说明产品或服务本身的定价空间不够,或者生产/采购成本控制有问题,这是结构性问题,很难靠压缩费用来弥补。很多公司净利润不错,是靠大量削减销售费用、管理费用撑起来的,但毛利率一直在下滑,这种情况要警惕。

相反,毛利率稳定甚至在提升,哪怕这个季度净利润受一些一次性费用影响有所下降,基本面其实是健康的。

2.应收账款周转情况

资产负债表里有一项叫应收账款,很多管理者容易忽略。

应收账款代表的是已经确认的收入,但钱还没收回来。如果应收账款持续增长,而收入增长没有同步,说明客户回款越来越慢,资金被占用的压力在加大。

应收账款周转天数 = 应收账款 / (营业收入 / 365)

这个数字越大,说明平均多少天才能收回一笔账。周转天数如果连续几个月在拉长,是一个明显的预警信号,需要追查是客户资质问题、账期政策问题,还是销售部门为了冲业绩放宽了回款条件。

3.费用率的结构变化

很多管理者只关注费用的绝对数字,但费用率(各项费用占营业收入的比例)的结构变化更值得盯。

比如,销售费用率上升但营业收入没有同步增长,说明这段时间的销售投入效率在下降;管理费用率持续走高,可能是组织扩张过快或者内部管理成本失控的信号。

费用率的意义在于,它把费用放进了一个相对比较的框架里。绝对数字增加可能只是因为业务规模扩大,但如果费用率也在涨,那问题就值得认真看了。

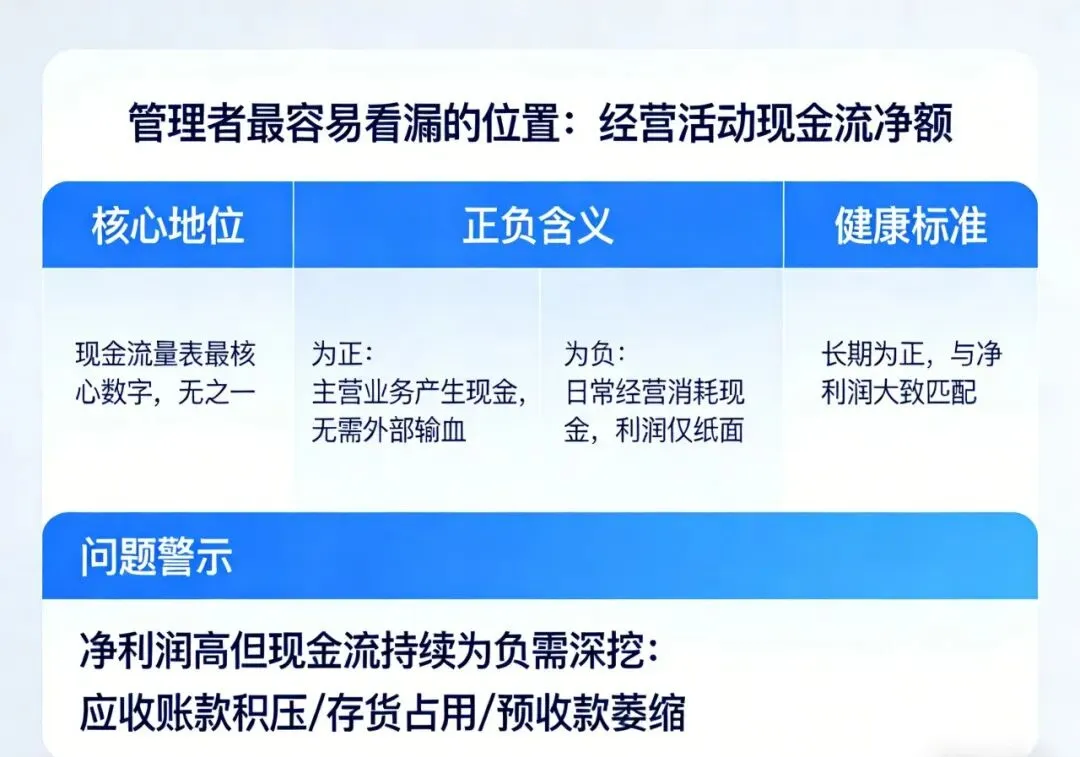

4.经营活动现金流净额

这是现金流量表里最核心的一个数字,没有之一。

经营活动现金流净额为正,说明公司的主营业务本身在产生现金,不靠外部输血也能活着;为负的话,意味着日常经营每天都在消耗现金,即使有利润,也只是纸面上的。

一个健康的公司,经营活动现金流净额应该长期为正,并且和净利润大致匹配。如果净利润高但经营现金流持续为负,一定有问题需要深挖——通常是应收账款积压、存货占用,或者预收款模式在萎缩。

情况一:营收增长,利润反而下滑

这是很多成长期公司的常见情况。收入规模上去了,但利润没有同步跟上,原因可能有几个:

-

毛利率在下降(价格战、成本上涨)

-

费用投入跑在收入前面(大规模扩张导致管理费用、人力成本暴增)

-

应收账款增加(收入记了,钱没到账,但成本已经发生)

这三种情况要区分清楚,处理方向完全不一样。

情况二:账面有利润,但一直在借钱

如果报表上净利润是正的,但筹资活动现金流一直是大额流入(不断借钱),同时经营活动现金流是负的,这个组合很危险。

这说明公司的经营活动本身不能自给,需要靠持续融资或借贷来维持运转。时间一长,财务杠杆越来越高,一旦融资环境收紧或者银行抽贷,资金链就会断。

情况三:存货持续累积

资产负债表里的存货如果季度环比持续在增加,而营业收入没有明显增长,需要追问:是因为主动备货、还是产品销售不畅积压下来的?

存货积压不只是资金占用的问题,还有跌价损失的风险。制造业、零售业对这一项要格外敏感。

读完财务报表,不是把数字看懂了就结束了。财务数据的价值在于支撑决策,而不是存档留念。

作为管理者,看完报表之后应该能回答这三个问题:

1. 当前最大的财务风险在哪里?

是现金流紧张、负债率过高、应收账款积压,还是某个业务线毛利率持续下滑?定位出来,才能针对性地去处理。

2. 哪些指标在朝好的方向走,哪些在恶化?

财务报表看的不只是一个时点,而是趋势。单月数据的波动可能只是偶然,连续三个月的方向才有意义。

3. 需要哪个部门给出解释或行动?

看到应收账款周转天数变长,销售部门要给出解释;看到管理费用率上升,管理层要复盘扩张节奏是否合理。财务报表是提问的起点,不是终点。

很多企业财务管理的痛点不在于账没记,而在于数据太分散——ERP里有一套,Excel里有一套,业务系统里又有一套,到了月底整合起来费时费力,还容易出错。对于还没有上ERP、或者ERP和业务系统打通不顺畅的中小企业,轻量化工具是一个实用的过渡方案。

财务报表读懂了,不代表就能做出好的财务决策。但如果连读都没读对,那决策的起点就已经错了。