几乎所有App都想“借钱”给你?信贷无处不在的时代,该怎么办?

你可能也有过这种体验:只是想刷个视频、点个外卖、叫个车,结果页面突然蹦出来一句——“要不要借点钱?”甚至连语气都很温柔,像是在帮你解决问题。

最近一个话题冲上热搜——“一个修图软件为什么想借钱给我”。乍一看挺好笑,但细想一下,其实一点都不好笑。这背后,是一整套正在发生的变化:借钱这件原本该慎之又慎的事,正在被互联网改造成一种“顺手点一下”的日常操作。

过去,借钱是件有门槛、有压力的事。你要去银行、要填表、要审核,甚至还要考虑面子问题。现在不一样了,你连“我要借钱”这个念头都没动,它已经主动找上门来了。

你刷短视频,它能借钱;你点外卖,它能借钱;你打车,它也能借钱;你买个几十块的东西,它甚至都替你想好了——“要不要分期?”

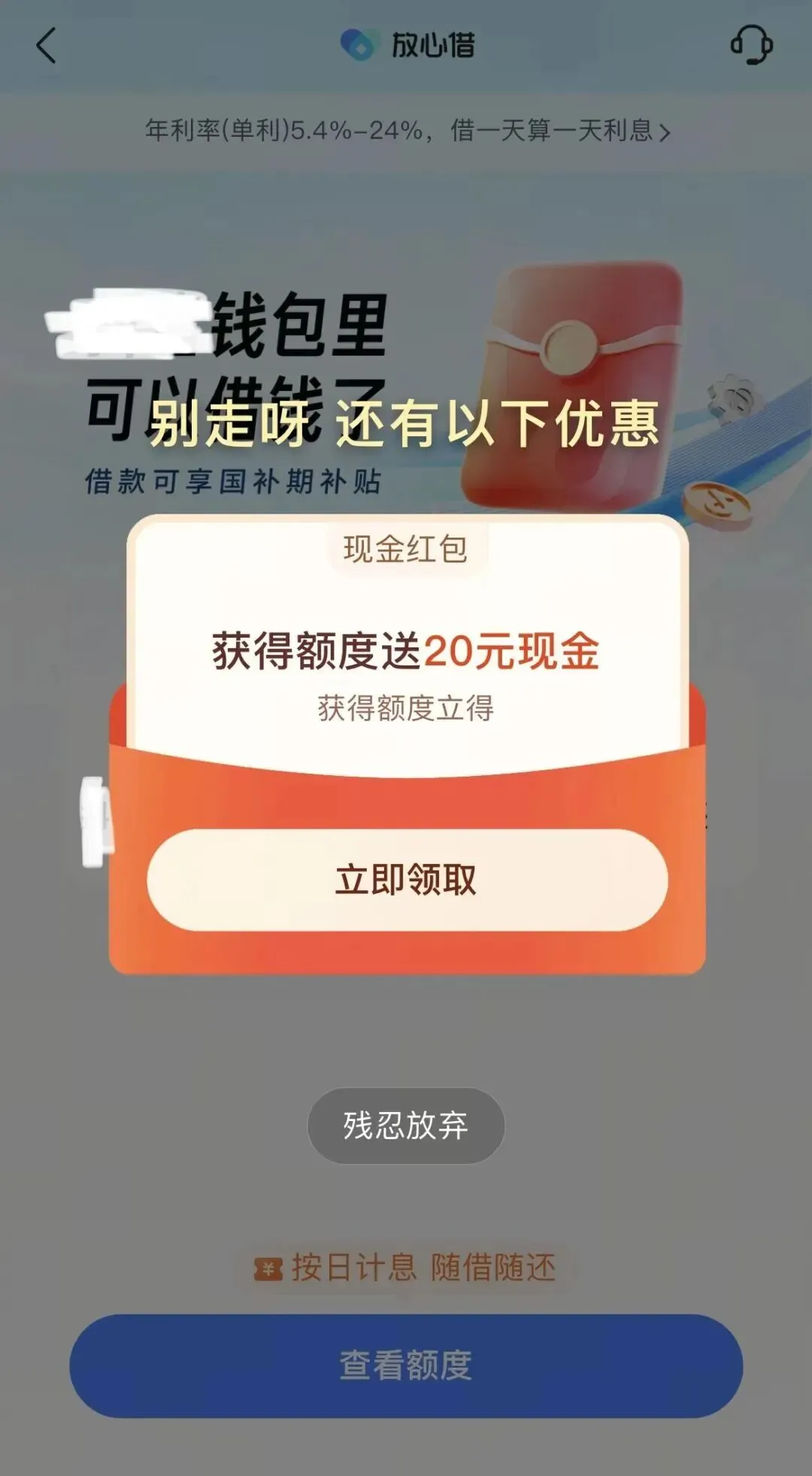

有个大学生,追剧的时候看到一个“免费领一个月会员”的按钮,点进去之后,页面直接跳转到借贷申请界面,要填身份证、手机号、刷脸验证。你说他是想借钱吗?不是,他只是想看剧。

还有人打车结束,准备付款的时候,页面突然弹出一个“优惠升级”的提示。字很小,按钮很大,一点进去就开始授权、刷脸,差点直接开通借款额度。

现在的App,借钱入口可以说是花样百出。有的明着来,一个大大的“借钱”按钮挂在首页;有的藏得很深,嵌在支付流程里;还有的更“聪明”,直接把“分期付款”变成默认选项。

因为“分期”这两个字,被包装得太温和了。它不像“借钱”那么刺耳,反而听起来像是在帮你“减轻压力”。几十块、几百块分开付,每个月一点点,好像没什么感觉。

你有没有发现一个细节:很多平台会给你一点小优惠,比如减几块钱、送个券,但前提是你要用分期、要开通授信、要授权信息。

平台给你几块钱的甜头,换来的是你未来几个月甚至几年的利息收入,以及更重要的——你的消费习惯和数据。

说白了,这不是“借钱给你”,而是“把你变成长期用户”。

过去互联网拼的是用户数量,现在该有的用户基本都有了,再往上增长很难。于是平台开始琢磨另一件事——怎么从现有用户身上赚更多钱。

因为一旦你开始借钱,就不再只是一个“用App的人”,而是变成了一个持续产生收益的对象。利息、手续费、分期费用,每一项都是稳定收入。

你平时看什么、买什么、什么时候工资到账、什么时候消费变多、什么时候账户余额紧张,这些数据平台都看得一清二楚。

当你最可能缺钱、最容易动摇的时候,它就把借贷入口推到你眼前。

最开始可能只是几百块分期,后来变成几千,再后来开始“以贷养贷”,用新的借款去填旧的窟窿。

有的平台在用户没明确确认的情况下,就默认开通额度;有的则把授权流程做得极其隐蔽,让人一不留神就“同意”了。

等到某一天查征信,才发现自己名下多了几笔借贷记录。

征信这东西,说白了就是你的“金融身份证”。一旦出现问题,影响的不只是借钱,还可能影响买房、买车、甚至一些工作机会。

今年以来,监管部门已经多次出手,对一些平台进行约谈,要求整改。重点就几条:不能乱导流、不能隐瞒费用、不能滥用用户信息、催收也必须合规。

同时,还有一个很关键的新变化——借钱的成本,必须讲清楚。

以前很多平台喜欢玩“模糊表达”,只告诉你“日利率多少”,但普通人很难直观理解真实成本。现在要求必须用更清晰的方式展示,而且要给用户时间去阅读、确认。

但说句实在话,再多的规则,也比不上你自己心里有数。

第一,看到“分期”“提额”“免息”这些词,先别激动,先问一句——这是不是借钱?

只要答案是“是”,那就把它当成一件严肃的事来看待。

第二,别被小优惠牵着走。几块钱、几十块钱的好处,换来的是未来的不确定支出,这笔账怎么算都不划算。

第三,养成一个习惯——任何需要刷脸、填身份证的操作,都多停一秒。很多坑,就是在“下意识点击”那一刻踩进去的。

第四,如果已经开通过一些不必要的授信,建议主动去关闭,别让它一直在那里等着“诱惑你”。

这个时代,最危险的不是没钱,而是“太容易借到钱”。

当借钱变得像点外卖一样简单,人就很容易失去对风险的敬畏。

而真正聪明的人,不是会借钱的人,而是能控制自己“不乱借”的人。

夜雨聆风

夜雨聆风