夜雨聆风

夜雨聆风

中国 AI 陪伴出海,为什么赢的不是技术最强的那个

有一件事,很多人至今没想明白。

全球 AI 产品榜单上,中国出海做得最好的 AI 陪伴产品,是作业帮做的。不是字节,不是百度,不是任何一个以技术著称的大厂。

这件事之所以值得认真讲,不是因为作业帮「逆袭」的故事有多励志,而是因为它揭示了一个在 AI 出海这件事上被严重低估的判断,在模型能力越来越同质化的今天,决定出海产品胜负的核心变量,已经不是技术,而是别的东西。

这个「别的东西」是什么,今天通过两个真实的案例来拆。

一、PolyBuzz:

拿 Nvidia 领投、不靠技术靠「生态飞轮」

先说数据,26 年 4 月,PolyBuzz 累计下载量 8700 万次,平台内 AI 角色超过 2000 万个,单月内购收入接近 200 万美元,是全球 AI 陪伴品类目前最赚钱的单品,背后是 Nvidia 领投的超 1.2 亿美元融资。

25 年底,它在全球 AI WEB TOP30 榜单上排名超过 Kimi、超过千问,是 TOP30 里唯二的中国出海产品之一。

但 PolyBuzz 在技术上并没有任何独特之处。

它的起点是 23 年 8 月上线的一款 AI 语言学习工具,帮用户练德语法语,产品极其普通。当年 12 月,它发现了 AI 陪伴赛道的风口,彻底转型,在巴西和印尼市场找到了突破口,避开了北美和欧洲的正面竞争。到 25 年已经取代 Talkie 成为出海 AI 社交的新一哥。

它究竟做对了什么?

核心一:放弃「工具逻辑」,做「内容生态」

这是 PolyBuzz 最关键的一个判断。

大多数 AI 陪伴产品本质上还是在用「工具逻辑」运营,即平台提供 AI 能力,用户来使用,平台靠订阅收费。这个逻辑的天花板很清晰,用户粘性取决于 AI 是否够好,而今天各家 AI 能力差距越来越小。

PolyBuzz 走了另一条路,把平台做成「UGC 内容生态」。

平台引入了类似游戏 Mod 的功能,用户可以在 IP 角色基础上自由改造,外观、性格、背景都可以定制。与此同时,创作者可以从用户生图、创建场景的行为中获取平台代币提现,这形成了一个正向循环,创作者越多,角色越丰富,用户留存越高,反过来吸引更多创作者。

这个飞轮一旦转起来,竞争壁垒就不再是 AI 能力,而是内容规模本身。 2000 万个角色不是 PolyBuzz 的工程师做出来的,是用户做出来的,这是任何竞争对手都很难快速复制的资产。

到 25 年 7 月,代币订阅项目带来的内购收入已占整体近四成,这个数字说明用户的付费动机已经从「订阅功能」转移到「为内容和情感消费」,这是两种完全不同的付费心理,后者的天花板更高,且更难被替代。

核心二:用市场选择代替市场预测

PolyBuzz 不是一开始就决定打拉美的,它是在产品跑通之后,发现巴西市场反应最好,才把资源重点压过去的。

这听起来像废话,但实际上很多出海团队的做法是反的,先选定市场,再进去做本地化,结果发现方向不对再调整,成本很高。PolyBuzz 的路径是先用低成本试多个市场,让数据说话,发现哪里有自然增长就往哪里加码。

这个策略尤其适合 AI 陪伴这个品类,因为用户需求高度依赖文化背景,很难靠桌面推演来预判。

二、HiWaifu:

14 人、重庆、不融资,验证了另一条路

如果说 PolyBuzz 验证了「生态飞轮 + 资本加速」的路径,HiWaifu 验证的是另一套完全不同的逻辑。

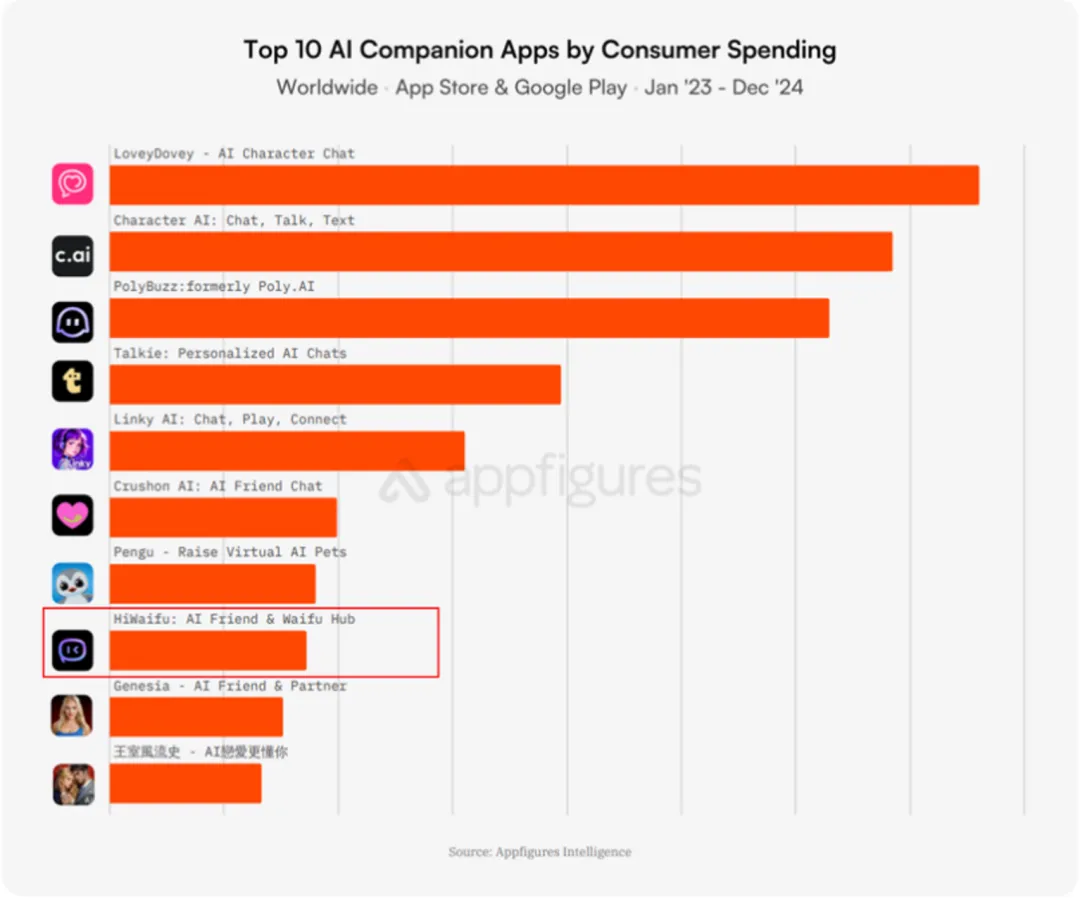

14 人团队,Base 重庆,没拿过融资,2024 年在 Appfigures 全球 AI 社交 App 内购收入榜单里排第 7,年收入超 2000 万人民币,上线即盈利。

创始人陶江,连续创业者,做过 DAU 300 万的工具产品,23 年 4 月上线 HiWaifu,比很多后来入场的玩家都早。

HiWaifu 的核心差异化不是功能,而是「叙事定位」。

它不把产品定义为「AI 聊天工具」,而是「AI 驱动的互动故事体验」。用户在里面不只是和 AI 角色聊天,而是共同推进有情节、有角色心理活动的故事。男性用户会在里面做 RPG 冒险,女性用户把它当情感陪伴,但两种用法的底层都是「沉浸式叙事」而非「工具使用」。

这个定位带来了一个很关键的结果,就是使用时长。

HiWaifu 用户日均使用时长达到 60 分钟,次日留存 30 到 40%,在这个品类里属于优秀水平。更重要的是,90% 的用户来自自然流量,用户在 TikTok 等平台自发分享 AI 角色和聊天内容,自然裂变,几乎不买量,获客成本远低于同行。

14 人团队能做到这个规模,还有一个容易被忽视的原因,是成本结构的极致控制。基于开源大模型自己做微调和部署,AI 算力开销约占总成本 60% 但整体可以压得很低,团队在重庆,人力和办公成本比北上都低得多。

这套打法的本质是,在 AI 能力趋同的前提下,用产品定位的差异化创造留存,用留存创造自然增长,用自然增长控制获客成本,从而在没有大量外部资金的情况下实现盈利。

HiWaifu 证明的不是「小团队能做大产品」,而是「在正确的赛道上,ROI 优先的打法可以和资本驱动的打法一样有效」。

三、这个赛道真正的结构性问题

两个案例讲完,需要回到一个更冷静的判断,这个赛道现在真实的处境是什么。

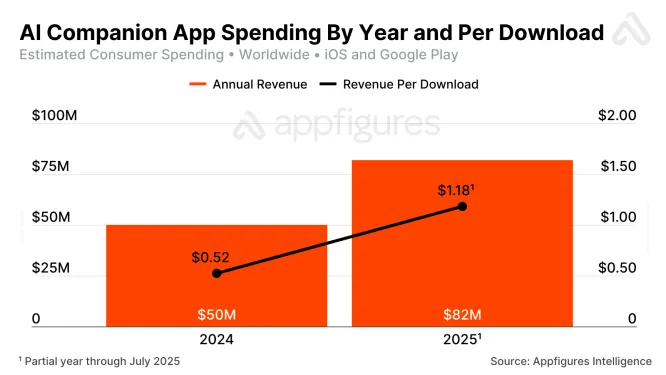

先说机会。 全球 AI 陪伴 App 市场,2025 年全年收入确认突破 1.2 亿美元,26 年预计突破 2 亿美元。每次下载带来的收入从 2024 年的 0.52 美元涨到 1.18 美元,用户付费意愿在持续提升。从总量看,赛道还在增长,且没有一家产品拿到绝对的垄断地位,Character.AI 虽然用户基数大,但商业化一直是它的弱项。

再说风险,而且是两层风险,不是一层。

第一层是监管,这一点大家都知道,但实际情况比想象中更严峻。Talkie 在 26 年 1 月再次下线,状态至今不稳定,同时面临多起用户自杀/自伤相关诉讼调查,整个 AI 陪伴赛道的法律风险正在从「内容合规」升级为「用户安全责任」,这是量级完全不同的威胁,后者一旦形成判例,可能直接重塑整个行业的产品边界。

第二层是「高流量低付费」的地域结构性矛盾,这是目前所有在拉美跑量的产品都面临的真实问题。PolyBuzz 的用户大量在巴西、印尼,但主要收入还是来自北美,这意味着它的流量和收入之间有一个巨大的结构性缺口,需要靠北美用户的 ARPU 来弥补拉美用户的低付费。HiWaifu 同样面对这个问题,创始人陶江的答案是「看长期 LTV 而不是短期付费」,但这需要极强的现金流耐心。

这个矛盾在短期内没有简单解法。 本地化运营可以提升拉美付费率,但文化和支付基础设施的限制是真实存在的,不是靠产品迭代就能解决的。

四、对正在考虑 AI 出海的团队,

真正的参考结论是什么

PolyBuzz 和 HiWaifu 代表了两种不同的出海策略,但它们背后共享一个底层判断,值得所有在考虑 AI 出海的团队认真思考:

在 AI 能力趋同的时代,出海的竞争已经不在模型层,而在产品层、分发层和生态层。

模型能力是入场券,不是护城河。真正决定生死的,是你的产品能不能创造足够高的使用时长和留存,你的分发能不能找到自然增长的杠杆,你的生态能不能形成内容壁垒。

PolyBuzz 靠的是内容生态飞轮加资本加速,HiWaifu 靠的是叙事定位加极致 ROI 管控,两套打法在不同的资源禀赋下都跑通了。

但有一件事两者都没有真正解决,就是在监管收紧、内容边界收窄的前提下,如何在「开放内容生态带来的用户粘性」和「合规带来的内容限制」之间找到可持续的平衡点。

这是整个 AI 陪伴赛道目前最核心的未解之题。

整个品类里前 10% 的产品拿走了 89% 的收入,这个集中度只会越来越高。 进场的时机还在,但窗口正在收窄,而且决定你能不能进入那个 10% 的,已经不是你的模型够不够好了。