夜雨聆风

夜雨聆风

国家队AI第一股来了!中科闻歌备案过会,139%客户增购率成“隐形王牌”

从剂泰科技到君乐宝,港股IPO的“接力棒”终于交到了一家自带“中科院光环”的AI国家队手中。

2026年4月10日,北京中科闻歌科技股份有限公司获中国证监会境外上市备案,47名股东所持1.58亿股境内股份转为H股“全流通”。4月12日,招股书正式在港交所披露,独家保荐人为中金公司。

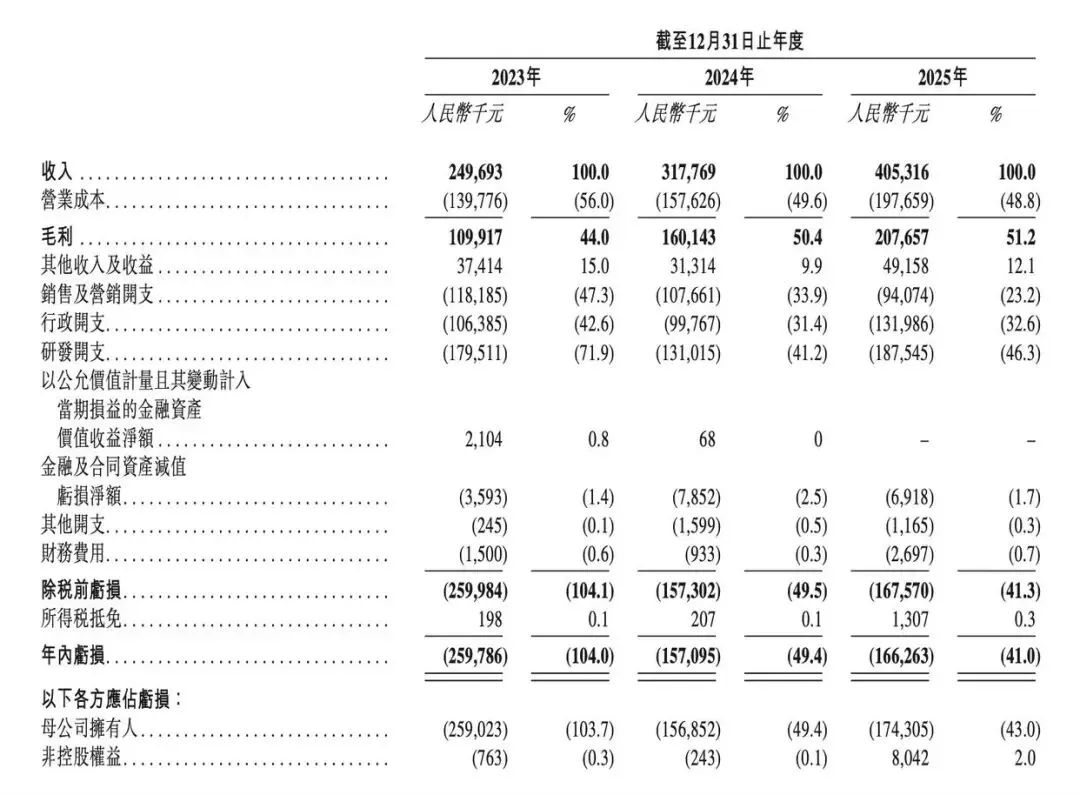

这家由中科院自动化所科学家团队创立的企业,头顶“中国企业级大模型驱动决策智能第一”的光环——市场份额11.4%。2025年营收4.05亿、毛利率51.2%、净收入留存率飙至139.5%的亮眼数据背后,三年累计亏损5.83亿的现实同样值得关注。

这是一场“国家队AI”与“商业化落地”的终极博弈。我们从锚定视角拆解。

一、江湖地位:决策智能赛道“一哥”,中科院科学家天团坐镇

中科闻歌的故事,始于三位中科院自动化所科学家的联手创业。

公司成立于2017年,董事长王磊博士、CEO罗引博士、首席科学家曾大军教授均来自中科院自动化研究所。这个“国家队”背景是中科闻歌最显著的标签,也是其技术底色的来源。

市场份额有数据支撑(根据灼识咨询):按2024年收入计,中科闻歌在中国企业级大模型驱动的决策智能服务提供商中排名第一,市场份额达11.4%;在更广阔的中国企业级大模型市场中排名第七,份额2.4%。

技术体系“全栈自研”:公司自主研发DIOS决策智能操作系统,整合X-Data数据平台、雅意大模型和DI-Brain智能体平台,打通从数据治理到智能决策的完整链路。雅意大模型2023年6月发布,同年12月升级至2.0版本,被中国信通院认证为建模能力领域领先水平(4级)。

客户覆盖“量质齐升”:截至2025年底,已服务超650家政企客户,客户数从2023年的262家增至404家。标杆客户(年收入贡献超300万元)贡献了总收入的67.8%。

二、财务“双面镜”:营收4亿、毛利51%、NDR139%,亏损仍是“痛点”

翻开招股书,中科闻歌的财务数据呈现鲜明的“两张皮”:

亮眼数据:

-

营收稳健增长:2023-2025年从2.50亿元增至4.05亿元,复合年增长率27.4%

-

毛利率持续改善:从44.0%提升至51.2%,产品标准化程度提高

-

NDR“惊人”:2025年净收入留存率高达139.5%——老客户不仅全部续约,平均还在原有基础上增购了近40%的服务。这在To B企业软件领域是产品黏性和扩张能力极强的信号

-

交付效率倍增:平均交付周期从185天压缩至80.2天,工程化能力显著提升

-

经调整亏损持续收窄:从1.86亿元降至1.00亿元,亏损率从74.3%收窄至24.8%

或存需要关注的风险信号:

-

或存“亏损仍未见底”:2023-2025年年内亏损分别为2.60亿、1.57亿、1.66亿元,三年累计亏损约5.83亿元。2025年亏损较2024年有所扩大,招股书明确表示“于可见将来可能继续产生亏损”。

-

或存研发“烧钱”压力:2023-2025年研发开支总额达4.98亿元,占同期总收入约50.5%。2025年研发开支1.88亿元,同比增长43.5%。高强度投入是技术壁垒的“护城河”,也是盈利的“拦路虎”。

-

或存客户留存率偏低:2025年客户留存率仅55.4%,意味着每年有接近一半的小客户不再续约。虽然高NDR证明大客户在持续增购,但这种“小客户流失、大客户依赖”的结构性特征,或影响收入增长的稳定性。

-

或存公共服务依赖度仍高:尽管商企收入占比已从14.5%升至31.9%,但公共服务(To G)板块仍占36.5%。To G业务回款周期长、受政策影响大,或对现金流造成一定压力。

三、从A股转战港股:备案已过,“国家队AI第一股”即将挂牌

中科闻歌的IPO之路,经历了从A股到港股的“战略转场”。

A股辅导“搁浅”:公司曾于2022年底与海通证券签署A股上市辅导协议,2023年6月获验收通过,但此后未继续推进。招股书解释称,A股上市审批流程时间较长、上市时间表存在不确定性,且为扩大全球影响力,最终选择转战港股。相关A股辅导备案已于2024年6月18日到期失效。

港股备案“通关”:2026年4月10日,证监会发布备案通知书,核准公司发行不超过6066.86万股境外上市普通股,47名股东所持合计1.58亿股境内股份转为H股“全流通”。这意味着中科闻歌已扫清境外上市的主要监管障碍。

18C章适用:作为未盈利的硬科技公司,中科闻歌适用港交所18C章规则,成为继晶泰科技、地平线等之后的又一家18C AI标的。

锚定阵容猜想:

截至发稿,基石投资者名单尚未公布。但基于其“国家队”背景和股东结构,可以进行合理推演:

-

“国家队”或现身:公司已获中金资本、红杉中国等机构投资,且招股书披露的领航资深独立投资者尚未明确。若有国家级产业基金(如国新基金、社保基金等)作为基石投资者入场,将被市场解读为“力挺”信号。

-

产业资本值得关注:公司客户涵盖传媒、公共服务、商企三大领域,与多家头部媒体集团、政府机构深度合作。这些客户的产业投资基金,或存在参与锚定的可能性。

-

海外长线基金值得留意:公司已启动国际化战略,计划通过海外并购拓展市场。Fidelity、BlackRock等长期布局AI赛道的外资基金,或存在参与锚定的可能性。

参考近期案例:第四范式IPO引入多家基石认购约1.8亿美元。中科闻歌若能引入“国家队+产业+长线”的锚定组合,或将对发行定价形成较强支撑。

四、打新概率推演:“决策智能第一股”成色几何?

中科闻歌的IPO有几个关键变量需要观察:

估值如何锚定? 公司2025年营收4.05亿元,经调整净亏损1.00亿元。参考港股已上市AI企业:第四范式市值约200亿港元(2025年收入约30亿元),商汤市值约400亿港元(2025年收入突破50亿元)。中科闻歌收入规模与上述两家差距明显,但139.5%的NDR和51.2%的毛利率是其估值谈判中的重要筹码。若按8-12倍PS估值(参考第四范式约6-7倍PS,但中科闻歌增速更高、决策智能赛道更细分),对应市值约32-48亿港元。

与晶泰科技的“错位竞争”:晶泰科技(AI药物发现)上市时市值约170亿港元,2025年营收2.66亿元。中科闻歌营收4.05亿元高于晶泰,但决策智能赛道的市场关注度或低于AI制药。两者估值逻辑存在差异,不宜简单类比。

认购倍数会多高? 中科闻歌属于“国家队AI第一股”稀缺标的,与通用大模型概念股不同,其决策智能定位更具差异化。但持续亏损、研发高投入、客户留存率偏低的事实,或对散户跟风热情造成一定压制。预估公开发售倍数可能在15-30倍区间。

竞争格局值得关注:决策智能赛道2024年规模仅27亿元,但预计至2030年将达358亿元,复合年增长率53.8%。中科闻歌以11.4%份额领跑,但前五大参与者合计仅占38.6%,市场相对分散。公司需持续证明其技术壁垒和客户粘性。

五、小结:“国家队AI”的港股首秀

中科闻歌的港股闯关,是一场“中科院系”科研实力与“商业化落地”的终极博弈。

从市场地位看,它是中国决策智能赛道的“一哥”,11.4%的份额和139.5%的NDR构成护城河;从财务现状看,营收4.05亿、毛利率51.2%、经调整亏损持续收窄是积极信号,但累计亏损5.83亿、研发投入占比超50%是客观事实;从成长逻辑看,商企收入占比从14.5%升至31.9%,客户结构正在从To G向To B多元化调整。

对于锚定投资者而言,核心博弈点在于:NDR 139.5%的高粘性能否持续转化为收入增长?2026年能否实现经调整盈利? 若公司能证明“国家队”技术正在加速商业化落地,当前估值或具备一定吸引力;若亏损持续扩大,则投资者耐心或面临考验。

对于普通打新者,建议重点关注正式招股书披露的定价区间和基石阵容。这家“从中科院实验室走出的AI国家队”的港股首秀,值得放入观察列表持续跟踪。

关注“得财经”,掌握更多港股锚定信息。

附:中科闻歌港股IPO核心数据速览(据2026年4月12日招股书及公开信息整理)

|

|

|

|---|---|

| 招股状态 |

|

| 中签结果公布时间 |

|

| 暗盘时间 |

|

| 上市日期 |

|

| 全球发售量 |

|

| 分配机制 |

|

| 发行价区间 |

|

| 每手买卖单位 |

|

| 入场费 |

|

| 香港公开发售手数 |

|

| 香港公开发售货量金额 |

|

| 新股发行占比 |

|

| 募资总额 |

|

| 总市值 |

|

| 发行市盈率 |

|

| 基石投资人 |

|

| 保荐/联席保荐人 |

|

| 绿鞋机制/稳价人 |

|

财务速览(2023-2025年):

-

营收:2.50亿 → 3.18亿 → 4.05亿元(CAGR 27.4%)

-

年内亏损:2.60亿 → 1.57亿 → 1.66亿元(累计亏5.83亿)

-

经调整净亏损:1.86亿 → 1.15亿 → 1.00亿元(持续收窄)

-

毛利率:44.0% → 50.4% → 51.2%

-

研发开支:1.80亿 → 1.31亿 → 1.88亿元(占比约46%)

-

现金及等价物:3.25亿元(截至2025年末)

运营数据亮点:

-

净收入留存率(NDR):139.5%(2025年)

-

平均交付周期:从185天压缩至80.2天

-

客户数:从262家增至404家

-

标杆客户(年收入>300万):贡献收入67.8%

-

客户留存率:55.4%

市场地位(2024年):

-

中国企业级大模型驱动决策智能服务:第一(份额11.4%)

-

中国企业级大模型市场:第七(份额2.4%)

业务结构(2025年):

-

传媒与通信:30.0%

-

公共服务:36.5%(从2023年50.7%持续下降)

-

商企:31.9%(从2023年14.5%大幅提升)

核心风险提示:

-

三年累计亏损5.83亿,2025年亏损较2024年扩大

-

研发投入占比超50%,高强度“烧钱”或持续侵蚀利润

-

客户留存率仅55.4%,小客户流失率较高

-

公共服务板块仍占36.5%,To G业务回款周期偏长

-

决策智能赛道2024年仅27亿元,增长天花板或较早到来

网友经验参考 :

中科闻歌目前处于“递表待聆讯”阶段,是继晶泰科技之后又一家通过18C章冲刺港股的AI公司,也是“中科院系AI第一股”。最大看点在于:139.5%的NDR能否持续?2026年能否实现经调整盈利? 或存累计亏损5.83亿、研发投入占比超50%、客户留存率偏低、赛道规模有限等事实。建议关注正式招股书披露的定价区间和基石阵容,这类“决策智能第一股”适合对AI产业化赛道有长期信心的投资者。

(不构成任何投资建议,投资有风险,入市需谨慎)

#中科闻歌港股IPO上市 #中科闻歌港股暗盘打新 #中科闻歌港股锚定基石投资