夜雨聆风

夜雨聆风

深企“AI一哥”海清智元二闯港股:年入6.7亿净利却下滑27%,1740万神秘开支成迷

2026年3月16日,深圳海清智元科技股份有限公司再次向港交所递表,联席保荐人为民银资本、浦银国际。这是继2025年8月首次递表失效后的“二进宫”,此前公司还曾于2021年尝试冲击A股,最终未能成行。

这家按2024年收入计市场份额高达3.5%的行业“一哥”,营收从1.17亿飙至6.69亿,毛利率攀升至22.35%。但光鲜数据背后,2025年净利润同比下滑27.2%、经营现金流净流出1.30亿元、一笔1740万元的“神秘开支”成迷的现实同样值得关注。

这是一场“行业一哥”与“纸面富贵”的博弈。我们从锚定视角拆解。

一、江湖地位:多光谱AI“隐形冠军”,D轮估值35.5亿

海清智元的故事,始于一位在计算机视觉及热成像行业拥有约26年经验的连续创业者。

公司成立于2013年,创始人周波曾在成都科力电子研究所、深圳图敏智能等企业任职。海清智元专精于获取、处理及分析多个特定光谱波段中的光学信息,提供能够探测人眼可见及不可见光谱信息的产品及服务。

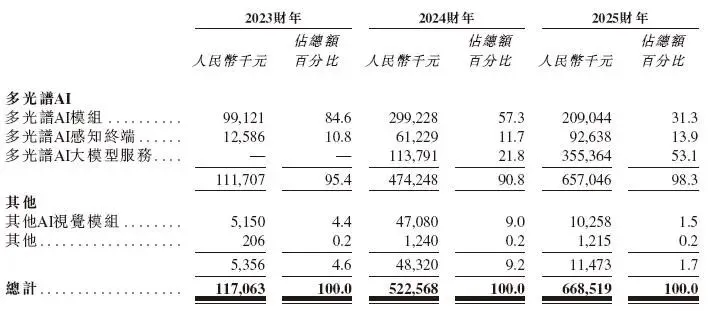

市场份额有数据支撑(根据弗若斯特沙利文报告):按2024年收入计,海清智元在中国多光谱AI行业中排名第一,市场份额约3.5%;在嵌入式多光谱AI模块行业中排名第三,份额约6.6%;在多光谱AI大模型服务行业中排名第一,份额约11.8%。

产品矩阵清晰:公司提供三大核心产品——多光谱AI模块(嵌入式硬件组件)、多光谱AI感知终端(实时感知设备)、多光谱AI大模型服务(搭载自研「智元起源大模型」的平台化解决方案)。

估值水涨船高:2024年10月C轮融资投后估值10亿元,仅7个月后的D轮融资,投后估值骤然攀升至35.5亿元,涨幅超250%。D轮投资者上海值得九号私募基金于2025年7月刚完成备案,便斥资5000万元入股。

二、财务“双面镜”:营收狂奔VS净利下滑,现金流“失血”

翻开招股书,海清智元的财务数据呈现鲜明的“两张皮”:

亮眼数据:

-

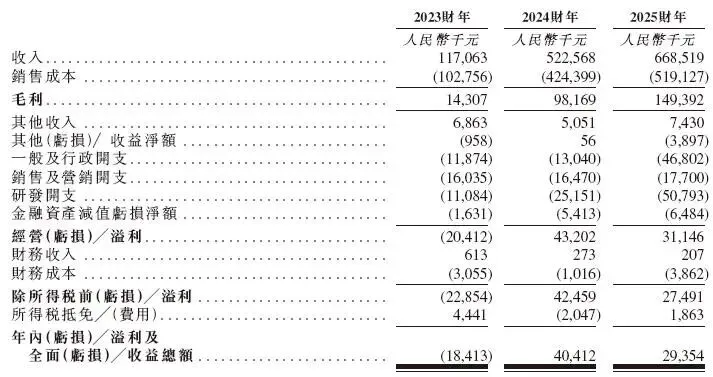

营收高速增长:2023-2025年从1.17亿元增至6.69亿元,2025年同比+27.93%

-

毛利率持续改善:从12.22%提升至22.35%

-

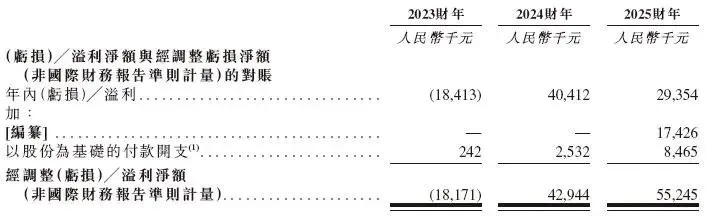

成功扭亏为盈:2023年净亏损1841万元,2024年盈利4041万元,2025年仍保持盈利

或存需要关注的风险信号:

-

或存“增收不增利”之困:2025年净利润仅2935.4万元,同比下滑27.2%。公司解释主要系一项约1743万元的“重大开支”所致,但具体性质未在招股书中披露,仅称“将载于正式招股书中”。

-

或存经营现金流“失血”严重:2025年经营活动现金流净流出高达1.30亿元,与2935万元的净利润形成巨大反差。专家拆解指出,应收账款从1.56亿元增至1.73亿元,周转天数从60天拉长到95天,客户付款周期显著延长,利润更多停留在账面。

-

或存现金覆盖率不足:截至2025年末,公司现金及现金等价物仅6560万元,而短期借款达1.52亿元,现金覆盖率仅43%。若上市进程延迟,资金链或面临一定压力。

-

或存研发投入占比下滑:2025年研发开支虽同比增长101.6%至5079万元,但研发开支占收入比例从2022年的8.79%降至7.59%。在AI技术快速迭代的行业背景下,这一趋势或值得关注。

三、两个“值得关注”的信号:神秘开支与估值暴涨

在IPO的关键窗口期,海清智元身上有两个值得关注的信号:

信号一:1740万元“神秘开支”成谜

2025年,公司一般及行政开支从上年同期的1300万元激增至4680万元,暴增259%。其中一笔约1740万元的开支被归为“重大开支”,但招股书仅披露该笔开支在2024年的数额为0,未说明具体性质。

当被媒体问及此事时,公司回应称“具体情况将载于正式招股书中”。这笔占净利润近六成的神秘开支究竟为何,或成为港交所聆讯时的问询焦点。

信号二:7个月估值暴涨250%

2024年10月C轮融资时,公司估值仅10亿元。到2025年7月D轮融资时,估值已飙升至35.5亿元,涨幅超250%。更值得关注的是,D轮投资者上海值得九号私募基金于2025年4月27日才成立,7月16日基金产品成立,7月24日完成备案,7月25日即完成对海清智元的投资打款。

这一“快进快出”的投资节奏,在PE/VC行业较为罕见,或引发市场对估值合理性的关切。

四、锚定阵容猜想:谁会来“站台”?

截至发稿,海清智元的基石投资者名单尚未公布(刚刚二次递表)。但基于其股东结构和行业地位,可以进行合理推演:

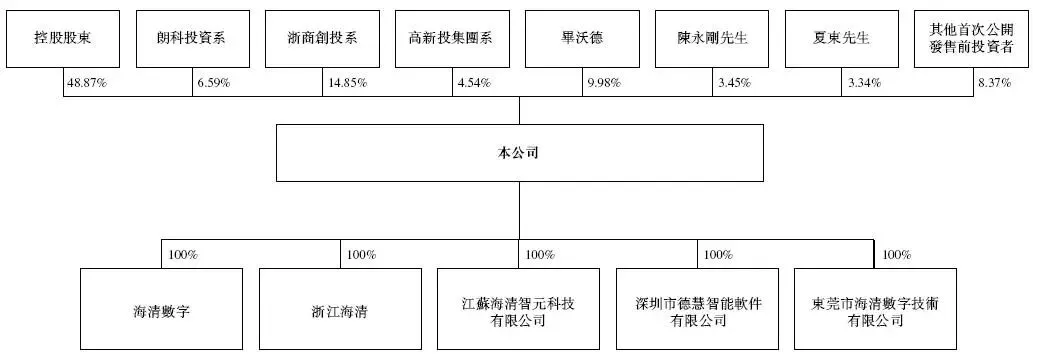

现有股东“加仓”或值得关注。公司外部第一大股东浙商创投系合计持股约14.85%,毕沃德持股9.98%,朗科投资系持股6.59%,高新投集团系持股4.54%。这些“老股东”若在IPO中作为基石投资者增持,或将被市场解读为“力挺”信号。

“国家队”或现身。公司已引入深圳高新投等国资背景股东,若在IPO中获得国家级产业基金加持,或将对发行定价形成一定支撑。

险资值得留意。2026年以来,险资参与港股IPO基石投资的热情显著升温,年内已有11家港股IPO公司获得险资认购,总金额约17.14亿港元。海清智元作为AI赛道稀缺标的,或吸引泰康人寿等险资的关注。

五、小结:行业一哥的“纸面富贵”突围战

海清智元的二次闯关,是一场“行业一哥”与“财务质量”的博弈。

从市场地位看,它是中国多光谱AI的“一哥”,在多光谱AI大模型服务领域以11.8%的份额遥遥领先;从财务现状看,营收狂奔、毛利率改善、成功扭亏是积极信号,但净利下滑、现金流“失血”、现金覆盖率不足是客观事实;从合规层面看,1740万元神秘开支和7个月估值暴涨250%的“异动”,或成为港交所聆讯时的问询焦点。

对于锚定投资者而言,核心博弈点在于:1740万元“神秘开支”的性质能否在正式招股书中得到合理解释?2026年能否实现盈利质量的实质改善? 若公司能证明“纸面富贵”正在转化为真金白银,当前估值或具备一定吸引力;若问题持续发酵,则IPO进程或面临不确定性。

对于普通打新者,建议重点关注正式招股书中关于1740万元开支的披露,以及基石阵容中是否有产业资本或险资站台。这家“深企AI一哥”的港股闯关,值得放入观察列表持续跟踪。

关注“得财经”,掌握更多港股锚定信息。

附:海清智元港股IPO核心数据速览(据2026年3月16日招股书及公开信息整理)

|

|

|

|---|---|

| 招股时间 |

|

| 中签结果公布时间 |

|

| 暗盘时间 |

|

| 上市日期 |

|

| 全球发售量 |

|

| 分配机制 |

|

| 发行价区间 |

|

| 每手买卖单位 |

|

| 入场费 |

|

| 香港公开发售手数 |

|

| 香港公开发售货量金额 |

|

| 新股发行占比 |

|

| 募资总额 |

|

| 总市值 |

|

| 发行市盈率 |

|

| 基石投资人 |

|

| 保荐/联席保荐人 |

|

| 绿鞋机制/稳价人 |

|

财务速览(2023-2025年):

-

营收:1.17亿 → 5.23亿 → 6.69亿元(2025年+27.9%)

-

净利润:-0.18亿 → +0.40亿 → +0.29亿元(2025年-27.2%)

-

毛利率:12.22% → 18.79% → 22.35%

-

经营现金流:未披露 → -649万 → -1.30亿元

-

研发开支:0.11亿 → 0.25亿 → 0.51亿元(占比7.6%)

-

现金及等价物:6560万元(截至2025年末)

-

短期借款:1.52亿元

市场地位(2024年):

-

中国多光谱AI行业:第一(份额3.5%)

-

中国嵌入式多光谱AI模块:第三(份额6.6%)

-

中国多光谱AI大模型服务:第一(份额11.8%)

估值历程:

-

2024年10月C轮:10亿元 → 2025年7月D轮:35.5亿元(7个月+255%)

核心风险提示:

-

2025年净利润下滑27.2%,经营现金流净流出1.30亿元

-

一笔1743万元“重大开支”性质未披露,占净利润近60%

-

现金6560万元,短期借款1.52亿元,覆盖率仅43%

-

应收账款周转天数从60天拉长至95天

-

D轮投资者基金成立到打款仅3个月,估值7个月暴涨255%

网友经验参考 :

海清智元目前处于“二次递表、待聆讯”阶段,与首次递表时最大的不同在于:2025年业绩已披露,但“增收不增利”和现金流问题更为突出。最大看点在于:1740万元神秘开支能否合理解释?2026年能否改善盈利质量? 或存净利下滑27%、经营现金流净流出1.30亿、现金覆盖率仅43%、应收账款周转恶化等事实。建议关注正式招股书披露的“神秘开支”详情和基石阵容,这类“AI行业一哥”适合对多光谱AI赛道有长期信心的投资者,但需密切关注其财务质量和现金流风险。

(不构成任何投资建议,投资有风险,入市需谨慎)

#海清智元港股IPO上市 #海清智元港股暗盘打新 #海清智元港股锚定基石投资