夜雨聆风

夜雨聆风

路径依赖:中国软件发展的隐形枷锁 —— 从西方 VC 的中国观察说起

2026 年 3 月,Delphi Ventures 创始合伙人、Delphi Labs 创始人兼 CEO José Maria Macedo 结束了为期两周的中国 AI 生态考察,在 X 平台发布了一篇震动创投圈的观察笔记。

这位加密行业顶级投资人来中国前是坚定的 “看多派”,离开时却直言:”中国硬件远比想象中强,软件远比想象中差。中国创始人极尽勤奋与才华,但更多是 ‘ 已知问题的杰出执行者 ‘,而非突破性创新者。”

Macedo 的观察戳中了中国软件产业的痛点,但问题的根源可能比 “环境生态差” 更复杂。

很多人将中国软件发展滞后归咎于 “免费文化”,即用户不愿意为软件付费,导致软件企业难以盈利。

这确实是重要因素,但我觉得或许主要在于社会的路径依赖。

比如当整个社会的财富神话都围绕实业展开时,创业者自然会优先选择更熟悉、更被认可的赛道,而软件创新这条需要长期投入、高风险的道路,便成了少数人的选择。

下面我根据自己的观察,稍作举例:

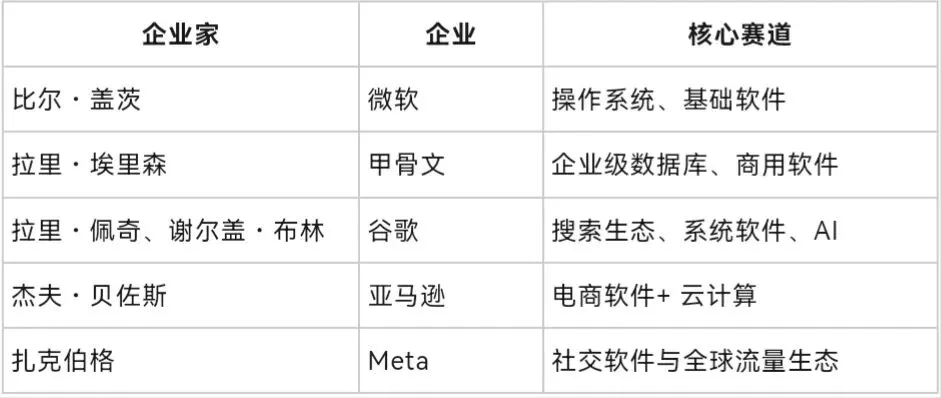

一、西方软件富豪的示范效应

纵观全球富豪榜,软件企业家早已成为财富神话的主角,大家耳熟能详的几位大富豪基本都处于软件行业。

这些软件巨头的创始人,大多以几万美元甚至几千美元起步,凭借代码和创新商业模式,在短短几十年内建立起千亿美元级企业。

他们的故事激励了一代又一代创业者投身软件行业,形成了 “软件创造财富” 的正向循环。美国风险投资界也形成了对软件创新的高度共识,2025 年全球软件领域 VC 投资中,美国占比达62%,远高于中国的 18%。(数据来自KPMG)

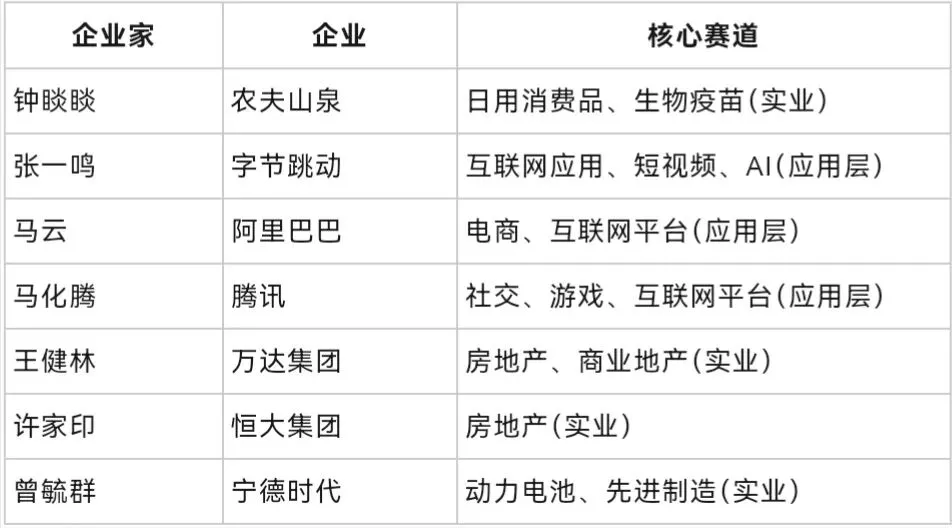

二、中国的实业路径依赖

纵观国内登顶过的中国富豪,大多是实业巨头。

从房地产的许家印、王健林,到制造业的曾毓群、宁德时代,再到消费品的钟睒睒,中国的财富神话始终围绕看得见、摸得着的实物资产展开。

这种财富结构直接影响了创业者的选择。2025 年中国创业投资数据显示,制造业、房地产、消费品三大实业领域吸引了 68% 的 VC 资金,而软件和信息技术服务业仅占 15%。(数据来自投中研究院)

一位深圳硬件创业者直言:“做软件要烧钱多年才可能盈利,做硬件三个月就能看到现金流,投资人更愿意投我们。”

那到底是什么样的路径依赖,或者说枷锁,使得中国的软件创新举步维艰呢?

认知枷锁:“软件不创造实际价值” 的偏见

在中国传统商业认知中,“看得见、摸得着” 的产品才是 “正经生意”,而软件被视为 “虚拟产品”,甚至是 “可有可无的附加品”。

这种认知导致,企业客户愿意为硬件设备支付高额费用,却对软件授权费斤斤计较。政府产业政策更倾向于扶持制造业,软件企业获得的资源支持有限。

资本枷锁:“短平快” 的投资偏好

中国资本市场对 “确定性” 的追求远高于 “创新性”,形成了对软件创业的天然排斥。软件企业普遍需要 5-10 年的研发周期,盈利周期长,不符合资本 “3 年上市” 的预期。

硬件企业可以通过扩大产能快速提升营收,更容易获得银行贷款和 VC 投资。而软件企业的核心资产是人才和代码,难以作为抵押物,融资渠道受限。

人才枷锁:“执行导向” 的培养体系

正如 Macedo 观察到的,中国优秀人才更擅长 “解决已知问题”,而非 “创造未知价值”。

应试教育培养了极强的执行力和解题能力,但缺乏独立思考和反叛精神,软件工程师更愿意加入成熟企业做 “技术实现“,而非冒险创业做 “产品定义“。

所以,如果要打破这个路径依赖,同样需要从人、财、育三个方面去突破。

中国软件产业要突破瓶颈,不能只靠 “政策补贴”,更需要重构财富叙事,让软件创业者看到清晰的成功路径。

树立本土软件富豪标杆

张一鸣的成功是重要信号,但还需要更多软件企业家登顶财富榜。当越来越多 “写代码出身” 的创业者成为首富,才能真正改变社会对软件价值的认知。

当然,最近火热的Deepseek 梁文锋,作为国内基础软件(AI 大模型)领域的新兴开创者,也算是其中的一个积极信号。

建立长期资本支持体系

鼓励 VC/PE 机构设立 “软件创新专项基金”,延长投资周期,容忍早期亏损,为软件企业提供 “十年磨一剑” 的成长环境。

培养创新型软件人才

高校应改革计算机教育,增加创业实践课程,鼓励学生参与开源项目,培养 “产品思维 + 技术能力” 的复合型人才。

Macedo 在考察笔记的结尾写道:”中国有世界级的人才和市场,缺的不是技术,而是敢于打破常规的勇气和耐心。”

中国软件发展不起来,从来不是因为我们 “做不出好软件”,而是因为我们太习惯走熟悉的路。

当有一天,中国首富榜单上出现越来越多软件企业家的名字,当软件创业成为年轻人的第一选择,中国软件产业才能真正迎来爆发式增长。