夜雨聆风

夜雨聆风

光芯片国产化:AI算力时代核心赛道,国产替代窗口开启

光芯片系AI算力数据传输核心器件,国产替代窗口已启。工信部2026年4月普惠算力专项明确核心光配件国产化率≥70%,全球AI光模块市场从165亿美元跃升至260亿美元(+57%)。磷化铟衬底缺口70%+,薄膜铌酸锂突破海外封锁,硅光架构重构产业格局。投资聚焦上游材料(磷化铟/铌酸锂)、中游芯片(EML/CW激光器)、下游模块(800G/1.6T)三环节,材料端与芯片端确定性最高。

一、产业概况:AI算力引爆光芯片黄金十年

1.1 市场规模:从35亿美元到260亿美元的跃迁

全球光芯片市场扩容迅猛:

-

2024年全球光通信芯片市场35亿美元 -

2025年达37.6亿美元 -

2026年预计42亿美元(中商产业研究院)

AI光模块市场井喷:

-

2025年全球AI光收发模块市场165亿美元 -

2026年预计260亿美元,同比劲增57%(TrendForce) -

2030年光通信市场预计900亿美元,2025-2030年CAGR 40%

区域格局:

-

亚太占全球56.13%(最大市场) -

北美占24.13%(次席) -

中国从”制造中心”向”创新中心”转型

1.2 驱动因素:三重共振开启超级周期

需求端:AI算力竞赛白热化

-

英伟达GB200单台服务器需162个1.6T光模块 -

Meta、谷歌、微软、亚马逊2026年800G需求合计超3000万只 -

国内字节跳动、阿里、腾讯需求起量,合计数百万只

政策端:国产化强制指标落地

-

2026年4月2日,工信部发布《普惠算力赋能中小企业发展专项行动通知》 -

硬性指标: -

新建智算中心CPO适配比例≥60% -

东数西算枢纽优先采用国产CPO方案 -

核心光配件国产化率≥70% -

2026年底建成30个国家级智算集群

技术端:三大路线并行突破

-

硅光集成:台积电COUPE平台2026年全面量产 -

薄膜铌酸锂:调制带宽超100GHz,性能碾压传统方案 -

磷化铟:激光器芯片无可替代,国产化率快速提升

二、产业链全景:从材料到模块的国产化穿透

2.1 产业链结构图

2.2 上游材料端:国产替代第一战场

2.2.1 磷化铟(InP):光通信的”心脏基底”

核心地位:

-

磷化铟系化合物半导体,核心作用为发光、收光 -

激光器、探测器唯一成熟量产材料 -

800G/1.6T光模块无可替代的衬底材料

供需格局:

-

2025年全球磷化铟供需缺口超70%(Omdia、Yole) -

2026年全球需求飙升至260-300万片 -

有效产能仅75万片,缺口仍在70%以上

国产突破:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

资源禀赋:

-

中国拥有全球70%+铟资源 -

锡业股份:全球最大铟生产商,掌握铟资源定价权

2.2.2 薄膜铌酸锂(TFLN):下一代超高速的”性能王者”

技术优势:

-

调制带宽超100GHz,单通道速率达240Gbaud以上 -

传统硅光方案(60-90Gbaud)的3倍 -

磷化铟方案(约130Gbaud)的2倍 -

驱动电压低至1.9V,功耗较硅光降低40-70% -

器件尺寸缩小60%,支持异质集成

国产突破:

-

2025年6月:上海交大成功下线国内首片6英寸薄膜铌酸锂光子芯片晶圆,调制带宽突破110GHz,良率达95%以上 -

2026年3月:中国信科集团发布全球首款170GHz铌酸锂薄膜光电调制器,为6G通信奠基 -

天通股份:量产6英寸/8英寸铌酸锂晶片,打破日本住友垄断,成本低25%

应用前景:

-

800G向1.6T/3.2T升级的刚需材料 -

3.2T及以上光模块调制器最优解

2.3 中游芯片端:技术突破关键期

2.3.1 EML激光器芯片

市场格局:

-

EML(电吸收调制激光器)系核心光电芯片 -

供应持续偏紧,制约产能扩张的首要瓶颈 -

Lumentum订单排满至2028年

国产进展:

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

2.3.2 CW激光器芯片

技术特点:

-

CW激光器作为硅光模块关键外置光源 -

国产替代进程已与国际头部企业同步推进 -

国内外企业同步研发150mW至400mW高功率产品,不存在代际差距

国产进展:

-

源杰科技:300mW高功率产品性能达国际先进水平,商业化进入客户验证阶段 -

长光华芯:高功率半导体激光芯片龙头,800G/1.6T CW光源批量出货 -

永鼎股份:子公司鼎芯光电具备100G EML及硅光100mW/70mW CW HP等高功率芯片批量化生产能力

2.3.3 硅光芯片

技术路线:

-

硅光集成推动光通信行业从”电主导”转向”光主导” -

台积电COUPE平台2026年全面量产,CPO从0到1落地里程碑

国产进展:

-

长光华芯:通过全资子公司成立苏州星钥光子,硅光集成产线有望2026年底通线,2027年正式投入生产 -

三安光电:InP基EML芯片适配1.6T光模块需求,通过英伟达认证,进入QVL合格供应商名单 -

优迅股份:紧密围绕硅光集成的技术演进方向,提前布局适配硅光架构的高速电芯片产品

2.4 下游模块端:全球竞争优势确立

2.4.1 光模块龙头:中际旭创

市场地位:

-

全球光模块龙头,800G市占约40%,1.6T市占50%以上 -

英伟达、谷歌等海外巨头核心供应商 -

2026年4月23日股价触及919.99元历史新高,总市值突破万亿大关

业绩表现:

-

2026年Q1营收同比+192%,归母净利润同比+262% -

1.6T光模块大规模出货,全球率先通过英伟达GB200/GB300认证

2.4.2 光器件龙头:天孚通信

市场地位:

-

占据全球陶瓷套管市场40%份额 -

1.6T光引擎全球市占率突破60% -

2025年毛利率达53.96%

2.4.3 第二梯队:新易盛

市场地位:

-

800G和1.6T光模块市占约15-20% -

总市值保持在6000亿元上方

三、技术路线演进:三大方案并行推进

3.1 技术路线对比

3.2 技术演进时间线

四、投资机会:三环节掘金路线图

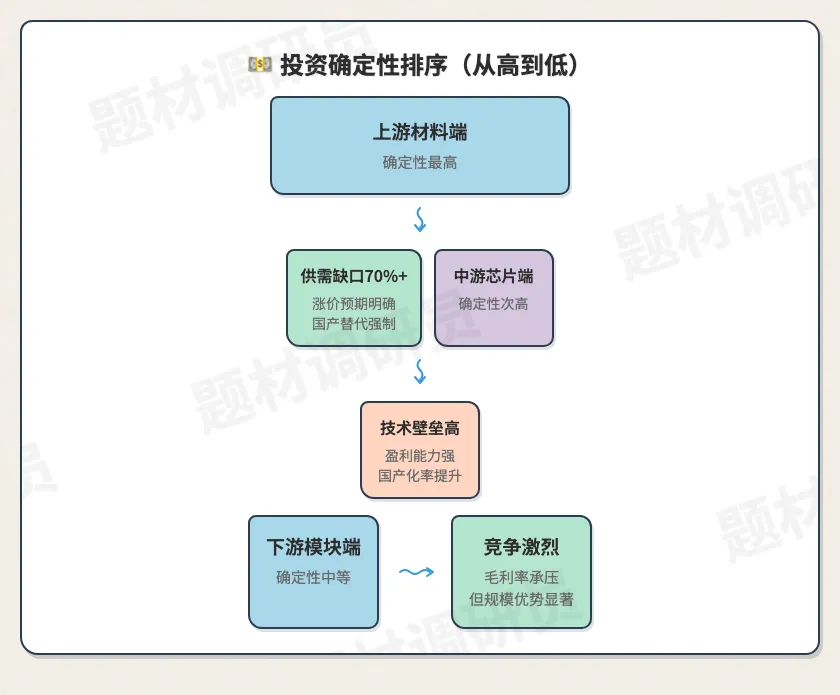

4.1 投资逻辑:确定性从上游到下游递减

4.2 核心标的梳理

4.2.1 上游材料端(确定性最高)

|

|

|

|

|

|---|---|---|---|

| 云南锗业 |

|

|

|

| 天通股份 |

|

|

|

| 锡业股份 |

|

|

|

| 南大光电 |

|

|

|

4.2.2 中游芯片端(弹性最大)

|

|

|

|

|

|---|---|---|---|

| 源杰科技 |

|

|

|

| 长光华芯 |

|

|

|

| 三安光电 |

|

|

|

| 光迅科技 |

|

|

|

| 仕佳光子 |

|

|

|

4.2.3 下游模块端(规模优势)

|

|

|

|

|

|---|---|---|---|

| 中际旭创 |

|

|

|

| 新易盛 |

|

|

|

| 天孚通信 |

|

|

|

4.2.4 设备端(卖铲人逻辑)

|

|

|

|

|---|---|---|

| 罗博特科 |

|

|

| 联讯仪器 |

|

|

| 奥特维 |

|

|

五、风险提示

5.1 技术迭代风险

硅光、薄膜铌酸锂、CPO三大路线并行,技术路线存不确定性。若某一路线快速胜出,其他路线投资面临减值风险。国产厂商需持续高强度研发投入,技术追赶压力较大。

5.2 供需格局风险

磷化铟、铌酸锂等材料大规模扩产,若需求不及预期,供需可能反转。光模块端竞争激烈,价格战或压缩利润空间。海外巨头(Lumentum、Coherent等)加速扩产,竞争加剧。

5.3 政策风险

国产化率70%强制指标若执行力度不及预期,国产替代进程或放缓。国际贸易摩擦或影响海外市场拓展。政策补贴退坡或影响企业盈利。

5.4 估值风险

光模块龙头中际旭创市值突破万亿,估值处历史高位。云南锗业市值突破500亿,存估值透支风险。板块整体涨幅较大,短期回调风险需警惕。

5.5 客户集中风险

中际旭创、新易盛等高度依赖英伟达、谷歌等海外大客户。天孚通信下游客户集中度较高。若大客户需求波动,业绩影响较大。

六、研究结论与投资建议

6.1 核心结论

-

产业趋势确定:AI算力需求爆发+国产化强制指标+技术突破三重共振,光芯片黄金十年已至

-

供需缺口持续:磷化铟缺口70%+,EML/CW激光器供应持续偏紧,2026-2028年供需紧张格局难改

-

国产替代加速:从材料(磷化铟/铌酸锂)到芯片(EML/CW)到模块(800G/1.6T),全产业链国产化率快速提升

-

技术路线清晰:硅光集成成为主流,薄膜铌酸锂为下一代储备,CPO从2026年进入量产期

-

投资机会明确:上游材料端确定性最高,中游芯片端弹性最大,下游模块端规模优势显著

6.2 投资建议

短期(6-12个月):

-

重点配置上游材料端:云南锗业(磷化铟)、天通股份(铌酸锂) -

关注设备端卖铲人:罗博特科、联讯仪器

中期(1-2年):

-

布局中游芯片端:源杰科技(IDM龙头)、长光华芯(高功率CW) -

关注技术突破标的:三安光电(硅光)、仕佳光子(AWG)

长期(2-3年):

-

持有下游模块龙头:中际旭创(全球龙头)、天孚通信(光器件) -

关注CPO产业链机会

风险控制:

-

避免追高估值透支标的 -

关注供需格局变化信号 -

分散配置上中下游,降低单一环节风险

七、数据来源

-

中商产业研究院《2025-2030年全球及中国光芯片行业发展趋势与投资格局研究报告》 -

TrendForce集邦咨询《全球AI光收发模块市场研究报告》(2026年4月) -

工信部《关于开展普惠算力赋能中小企业发展专项行动的通知》(2026年4月2日) -

Omdia、Yole《磷化铟供需分析报告》(2025-2026) -

各上市公司公告、投资者关系活动记录表(2026年4月) -

光通信Pro、C114等行业媒体公开报道

报告撰写日期:2026年4月26日

免责声明:本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。