夜雨聆风

夜雨聆风

99元的Plus会员?带你刺透AI代背后充的“洗钱”产业链

最近,Codex 以及主流 AI 模型的风控骤然收紧。

想必大家在探索的路上,或多或少都受到了一些波及。

不管你之前是靠着国内的 Visa 卡、PayPal 侥幸成功的幸运儿,还是图省事找了第三方代充,或者现在正准备拿着这些国际支付方式去碰碰运气,最近大概率都吃过闭门羹。

看着身边这么多同频学习的朋友,在最基础的支付阶段被拦住,我决定深挖一下这背后的门道。

不挖不知道。

顺藤摸瓜,我发现这背后可能藏着一条水很深、利润很高,而且游走在法律红线附近的黑灰产链条。

先说清楚:

这篇文章只做风险提醒,不提供任何绕风控、代充、盗刷或规避支付规则的方法。

你的账号最高控制权,是怎么被骗走的?

在揭开这门生意的暴利逻辑之前,我们先来看看,一次标准的「代充」通常是怎么完成的。

当你找到这些商家购买代充时,他们通常不会直接管你要账号和密码。

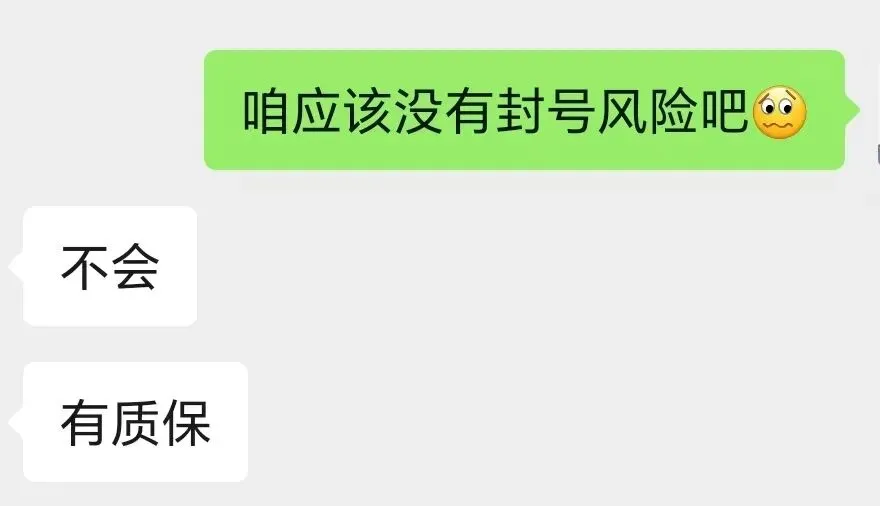

他们会发给你一个神秘的网址,并附上一系列听起来很稳的话术:

不会封的。

我们有质保。

我们是官方渠道。

大家仔细想想,这套流程是不是眼熟?

很多朋友会觉得:

只要我不给密码,我的账号就是安全的。

大错特错。

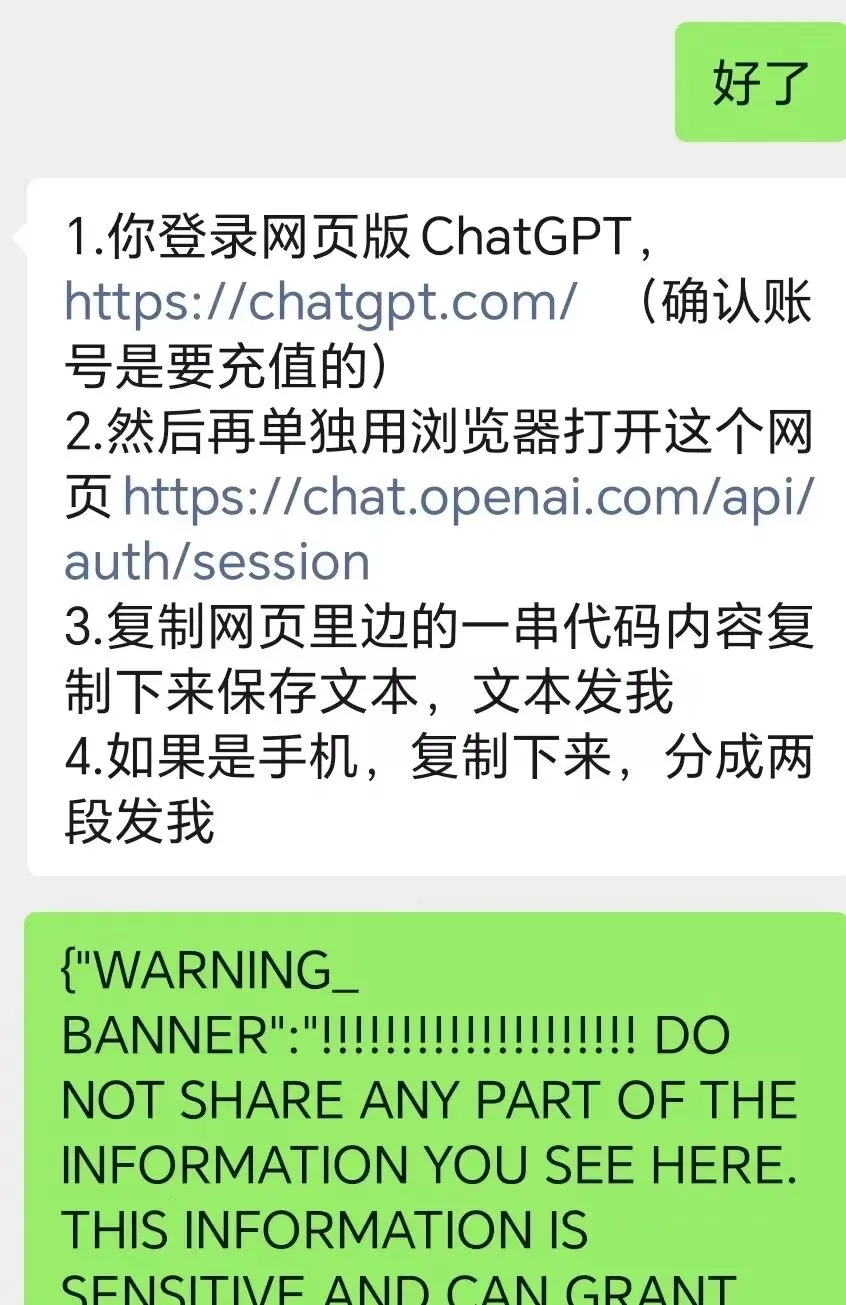

那串长长的字母和符号,真正危险的地方不在于它看起来像不像密码,而在于它可能代表你的会话权限。

简单讲,当你点开类似 api/auth/session 这样的会话链接时,浏览器可能会返回一段 JSON 格式的数据。

其中最核心的一串字符,在互联网开发里通常被称为 Access Token,访问令牌。

在现代互联网的鉴权机制里,Token 的权限有时候比密码还要危险。

你可以把它理解成你家保险柜的一把「临时免密钥匙」。

商家拿到这串令牌之后,就可能把它写进他们准备好的自动化脚本里。

脚本再用这把「钥匙」,在远程环境里完成账号相关操作。

这就是为什么他们能在几分钟内帮你把会员充好。

你以为自己没有交出密码。

但你可能已经把账号的一部分控制权交出去了。

99 元代充,为什么还能赚钱?

这时候,聪明的你肯定会有一个疑问:

他们获得我的账号权限,好像也没拿去做别的,只是帮我充值。

而且只收我 99 元。

官方原价差不多 140 多元,他们总不可能是在做慈善吧?

当然不是。

当价格显然低于官方成本底线时,你就必须意识到一个问题:

这门生意里真正出钱的人,很可能不是商家。

这背后常见的黑灰产逻辑,主要有两类。

1. 盗刷海外信用卡

在黑灰产市场里,每天都有大量因为“白”客攻击、钓鱼网站或数据泄露而流出的海外信用卡信息。

这些数据在圈子里常被称为「料子」。

代充商家可能用很低的价格批量买下这些卡信息,再用你的账号会话做掩护,把盗刷卡用于付款。

这 20 美元不是商家自己的钱。

而你支付给商家的 99 元,就成了他们几乎没有正常成本的利润。

2. 恶意退款,也就是 Chargeback

有些商家可能确实用了自己的虚拟信用卡给你垫付。

等你看到账号升级成功,高高兴兴地确认收货之后,真正的交易才刚刚开始。

他们会转头向信用卡发卡行发起「交易争议」,声称这笔消费并非本人操作。

如果争议成立,之前支付出去的钱会被撤回。

一分钱没花,反手赚走你的 99 元。

风控变严了,为什么代充反而涨价?

了解完这些黑暗的内幕,你可能又会想:

既然他们用的钱本来就不干净,为什么最近很多 99 元代充消失了,取而代之的是 130 元甚至 160 元的商家?

这里就要提到一个黑产行业里经常出现的概念:

战损率。

随着全球被盗刷用户的投诉变多,OpenAI 背后的支付网关 Stripe 也会不断升级风控模型。

以前,商家随便拿一张很便宜的劣质卡,可能就能充值成功。

现在不行了。

劣质卡一填进去,就可能被系统拒绝。

他们被迫去购买等级更高、信用记录更好的卡数据,成本自然上升。

更麻烦的是,风控变严之后,成功率也会下降。

也许试 10 次,只有几次能过。

那些失败消耗掉的代理 IP、脚本服务器、卡料和时间成本,最后都会被摊到成功订单里。

所以他们涨价,不是因为转行做正规军了。

而是作案成功率降低了,需要用你的钱去填平他们对抗反欺诈系统的损耗。

为什么找代充,你的账号很容易被封?

很多朋友心里还会存着侥幸:

不管钱干不干净,只要我的会员到了,我赶紧用就行了呗?

问题是,天下没有密不透风的墙。

几天,最多几个星期后,远在海外的信用卡真正主人拿到银行账单,发现自己莫名其妙被扣了 20 美元。

他大概率会立刻联系银行报案。

在国际金融体系中,这就可能触发 Chargeback,也就是拒付追回。

银行查实之后,会从商户账户里把这笔钱划回。

以为这就完了吗?

对平台来说,这不只是损失一笔会员费。

更糟的是,支付网关还可能对商户收取每笔十几到二十美元不等的争议罚金。

于是,系统会顺着后台日志追溯到具体账号。

那个导致平台损失的账号,就可能被永久封禁,并且申诉空间极小。

你贪了几十块钱的便宜,搭进去的可能不只是钱,还有你账号里的数字资产和使用信用。

那我自己充值,为什么也被风控?

爱思考的你又会想到:

代充这么坑,那我老老实实弄一张 Visa 卡,自己去官网交钱,这总行吧?

结果,无数想要自力更生的朋友,也死在了这一步。

页面输入卡号后,等待他们的依然是一行红字:

Your card has been declined.

为什么我用自己的钱、自己的卡,还是充不进去?

这里就要说到 OpenAI 背后的支付网关 Stripe。

Stripe 的风控引擎不会只看你卡里有没有钱。

它会在很短时间里,对你的支付环境做交叉判断。

死穴一:你的 IP 节点太像机房

很多懂点技术的朋友,为了追求稳定,会购买 VPS 节点来上网。

但在全球 IP 数据库中,这类节点经常会被标记为 Datacenter 或 Hosting,也就是数据中心和托管机房。

换位思考一下。

一个正常的美国用户,通常是用家里的住宅宽带上网。

如果你的支付请求来自一个机房 IP,在风控系统眼里,就更像自动化脚本、爬虫或黑产环境。

这个特征一旦命中,无论你的卡多干净,都可能被拦截。

死穴二:BIN 码校验

很多人会说:

我有国内银行发行的 Visa 双币卡,这不也是国际支付吗?

问题在于,当你在网页上输入卡号时,前几位数字就已经暴露了卡的发行信息。

这几位数字通常被称为 BIN,也就是银行识别码。

Stripe 可以通过 BIN 识别出这张卡来自哪个国家、哪家银行、什么类型。

如果卡片发行地区、账单地址、IP 环境和平台支持区域对不上,就很容易触发拒付风险判断。

这也解释了为什么很多国内卡,不管怎么换,都会失败。

干净的支付环境,不只是卡能不能扣钱,而是 IP、卡片、账单地址和账户行为能不能互相解释得通。

结语

从一行看不见的 Token,到暗网里的盗刷卡;从代充行业的战损率,再到 Stripe 对机房 IP 与 BIN 码的风控。

看完这套支付攻防逻辑,你会发现,在追求前沿工具的路上,很多看似便宜的捷径,其实都在暗处标好了价格。

拥有一个干净、属于自己的底层支付环境,是任何想要长期使用 AI 工具的人,都必须跨过去的一道门槛。

在 AI 浪潮里,重要的不仅仅是算力了。

还有人的判断力!

下面是我整理的整条链路,并且让gpt image 2.0生成了一张图片

既然看到了这里,我相信这篇文章一定会大大增强大家的判断力。那么如果这篇文章真的帮助到了大家,不妨点赞关注一下作者吧,谢谢大家。