文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

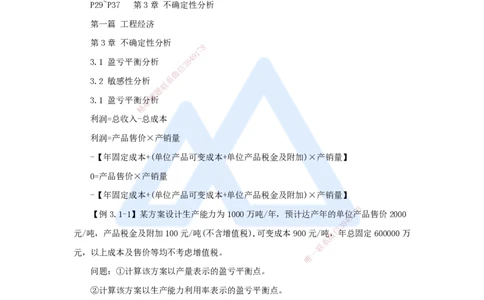

P29~P37 第一篇 工程经济

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第1章 资金时间价值计算及应用 4 3 3 3 5 6

第2章 经济效果评价 4 7 5 5 5 4

第3章 不确定性分析 4 3 2 4 2 4

第4章 设备更新分析 5 3 4 4 4 4

第5章 价值工程 3 4 4 4 3 3

本篇总分 20 20 18 20 19 21

P29~P37 第3章 不确定性分析

第一篇 工程经济

第3章 不确定性分析

8

7

1

9

4

3.1 盈亏平衡分析 8

3

信

微

3.2 敏感性分析 系

联

题

押

3.1 盈亏平衡准分析

精

利润=总收入-总成本

利润=产品售价×产销量

-【年固定成本+(单位产品可变成本+单位产品税金及附加)×产销量】

0=产品售价×产销量

-【年固定成本+(单位产品可变成本+单位产品税金及附加)×产销量】

8

【例3.1-1】某方案设计生产能力为1000万吨/年,预计达产年的单位1 7产品售价2000

9

4

8

3

信

元/吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨微,年总固定600000万

系

联

元,以上成本及售价等均不考虑增值税。 一

唯

问题:①计算该方案以产量表示的盈亏平衡点。

②计算该方案以生产能力利用率表示的盈亏平衡点。

③计算该方案以产品售价表示的盈亏平衡点。

④计算该方案达到设计生产能力时的年利润。

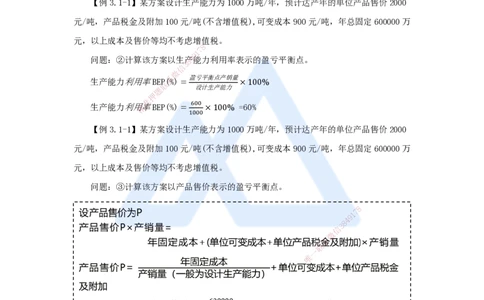

【例3.1-1】某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000

元/吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固定600000万

元,以上成本及售价等均不考虑增值税。

问题:①计算该方案以产量表示的盈亏平衡点。

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【例3.1-1】某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000

元/吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固定600000万

元,以上成本及售价等均不考虑增值税。

8

7

1

9

问题:②计算该方案以生8产4能力利用率表示的盈亏平衡点。

3

信

微

系 盈亏平衡点产销量

生产能力利用率BE 联 P(%)= ×100%

题 设计生产能力

押

准

600

生产能力利用精率BEP(%)= ×100% =60%

1000

【例3.1-1】某方 案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000

元/吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固定600000万

元,以上成本及售价等均不考虑 增值税。

问题:③计算该方案以产品售价表 示的盈亏平衡点。

8

1

7

9

8

4

信

3

微

系

联

一

唯

【例3.1-1】某方案设计生产能力为1000万吨/年,预计达产年的单位产品售价2000

元/吨,产品税金及附加100元/吨(不含增值税),可变成本900元/吨,年总固定600000万

元,以上成本及售价等均不考虑增值税。

问题:④计算该方案达到设计生产能力时的年利润。

利润=产品售价×产销量-【年固定成本+(单位可变成本+单位产品税金及附加) ×产销

量】

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

利润=2000×1000-600000-1000000=400000万

推导出盈亏平衡三公式:

固定成本

产销量𝑄 =

单位产品售价−单位产品变动成本−单位产品税金及附加

盈亏平衡点产销量

产销量生产能力利用率BEP(%)= ×100%

设计生产能力

年固定成本

盈亏平衡产品售价P= +单位可变成本+单位产品税金及附加

产销量(一般为设计生产能力)

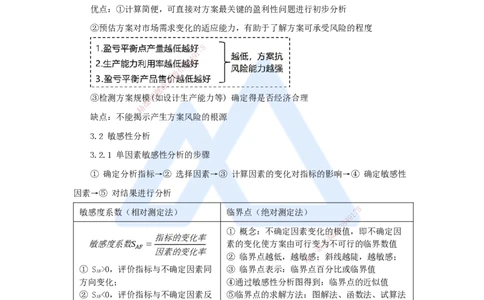

优缺点

优点:①计算简便,可直接对方案最关键的盈利性问题进行初步分析

②预估方案对市场需求变化的适应能力,有助于了解方案可承受风险的程度

8

7

1

9

4

8

3

信

微

系

联

题

③检测方案规模押(如设计生产能力等) 确定得是否经济合理

准

精

缺点:不能揭示 产生方案风险的根源

3.2 敏感性分析

3.2.1 单因素敏感性分析的步骤

① 确定分析指标→② 选择因 素→③ 计算因素的变化对指标的影响→④ 确定敏感性

因素→⑤ 对结果进行分析

8

敏感度系数(相对测定法) 临界 点(绝对测定法)

1

7

9

8

4

① 概念 :不确定因素变化的信极

3

值,即不确定因

微

指标的变化率

敏感度系数𝑆 𝐴𝐹 = 素的变化使 方 案由可行变 联

系

为不可行的临界数值

因素的变化率 一

② 临界点越低 ,越敏唯感;斜线越陡,越敏感;

① S >0,评价指标与不确定因素同 ③ 临界点表示:临 界点百分比或临界值

AF

方向变化; ④通过敏感性分析图得到:临界点的近似值

② S <0,评价指标与不确定因素反 ⑤临界点的求解方法:图解法、函数法、试算法

AF

方向变化; ⑥ 临界点的高低与设定的指标有关

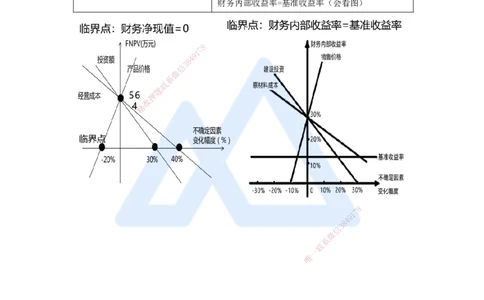

③ |S |越大,越敏感 财务净现值的临界点:财务净现值=0

AF

财务内部收益率的临界点:财务内部收益率=基

准收益率(会看图)

3.2.2 确定敏感性因素的方法

敏感度系数(相对测定法) 临界点(绝对测定法)

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

① 概念:不确定因素变化的极值,即不确定因素

指标的变化率

敏感度系数𝑆 = 的变化使方案由可行变为不可行的临界数值

𝐴𝐹

因素的变化率

② 临界点越低,越敏感;斜线越陡,越敏感;

① S >0,评价指标与不确定因素 ③ 临界点表示:临界点百分比或临界值

AF

同方向变化; ④通过敏感性分析图得到:临界点的近似值

② S <0,评价指标与不确定因素 ⑤临界点的求解方法:

AF

反方向变化; 图解法、函数法、试算法

③ |S |越大,越敏感 ⑥ 临界点的高低与设定的指标有关

AF

财务净现值的临界点:财务净现值=0

财务内部收益率的临界点:

财务内部收益率=基准收益率(会看图)

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

一

联

唯

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178