夜雨聆风

夜雨聆风

越南矿产资源禀赋、矿业发展格局与投资合作全景分析

越南地处中南半岛东部,北接中国广西、云南,西连老挝、柬埔寨,东临南海,拥有 3260 公里海岸线,位于华南板块、印支板块与欧亚板块的交接核心区,多期次岩浆活动与复杂的地质构造造就了其得天独厚的成矿条件,是东南亚矿产资源禀赋最优越、成矿潜力最大的国家之一。

作为全球矿业市场的新兴热点区域,越南拥有4 种储量位居全球前 5 的战略性矿产,已发现 70 余种矿产、超 5000 个矿床 / 矿点,但整体资源开发程度不足 30%,深层矿产勘探几乎处于空白状态,叠加工业化进程中产业链升级的迫切需求,成为全球矿业资本、技术与装备企业的核心布局目的地。

本文基于越南地质矿产局、美国地质调查局(USGS)2025 年最新发布的官方数据,结合越南 2024 年修订《矿产法》、2025 年更新《外国投资法》的核心规则,系统解析越南矿产资源的成矿规律、储量禀赋、产业格局、投资政策与中越合作机遇,为行业从业者提供专业、全面、时效性的决策参考。

一、成矿地质背景与资源总体概况

1.1 成矿地质基础

越南位于特提斯 – 喜马拉雅成矿域与环太平洋成矿域的交汇部位,全境完成 1:20 万地质矿产填图,1:5 万地质矿产填图覆盖率达 80%,但勘探工作多集中于地下 200 米以浅的浅层区域,200 米以深的矿产资源勘探程度极低。

独特的地质构造演化历史,造就了越南四大核心成矿系统:前寒武纪古陆块铁 – 铜 – 金成矿系统、古生代造山带锡 – 钨 – 稀土成矿系统、中新生代红土型铝土 – 镍成矿系统、新生代滨海砂矿钛 – 锆 – 稀土成矿系统,为多样化矿产资源的形成提供了优越的地质条件。

1.2 资源总体特征

越南矿产资源呈现三大核心特征:

1.矿种齐全,战略矿产优势突出:已探明具备工业价值的矿产 57 种,涵盖能源矿产、黑色金属、有色金属、稀有稀土金属、非金属矿产五大类,其中稀土、铝土矿、钨、萤石 4 种矿产储量位居全球前 5,是全球少数拥有完整战略性矿产体系的国家之一。

2.储量规模大,远景潜力极高:多数矿产的远景储量远超当前探明储量,如金矿探明储量 25 吨、远景储量达 2000 吨;褐煤探明储量 2.05 亿吨、远景储量高达 2.85 万亿吨;稀土探明可经济开采储量超 2200 万吨,远景资源量突破 4000 万吨,资源开发潜力巨大。

3.分布集中,开采条件整体优越:矿产资源呈现明显的区域集聚特征,多数矿床紧邻公路、港口等交通干线,铬铁矿、钛砂矿、铝土矿等核心矿床多适合露天开采,开采成本低;仅少数铁矿、多金属矿位于地形复杂区域,开采难度较大。

越南矿产资源情况表

|

矿藏 |

单位 |

已探明储量 |

估计储量 |

|

无烟煤 |

百万吨 |

2100 |

4000 |

|

褐煤 |

百万吨 |

205 |

2850000 |

|

锡 |

千吨 |

80 |

300 |

|

金 |

吨 |

25 |

2000 |

|

锑 |

千吨 |

8 |

100 |

|

铝 |

百万吨 |

390 |

3500 |

|

镍 |

万吨 |

152 |

500 |

|

铋 |

吨 |

3700 |

3500 |

|

磷灰石 |

百万吨 |

578 |

2000 |

|

重晶石 |

千吨 |

29 |

6100 |

|

硅藻土 |

百万吨 |

20 |

150 |

|

叶腊石 |

百万吨 |

45 |

50 |

|

萤石 |

千吨 |

5000 |

1500 |

|

石灰石 |

百万吨 |

356 |

|

|

制陶粘土 |

百万吨 |

182 |

|

|

石墨 |

百万吨 |

15 |

50 |

|

焦煤 |

百万吨 |

14 |

26 |

|

泥煤 |

百万吨 |

300 |

1000 |

|

钨 |

千吨 |

80 |

200 |

|

铅-锡 |

千吨 |

760 |

2000 |

|

铁 |

百万吨 |

1300 |

1000 |

|

铜 |

千吨 |

795 |

1000 |

|

钼 |

千吨 |

152 |

500 |

|

铍 |

吨 |

3700 |

18000 |

|

铀 |

吨 |

330 |

300 |

|

硫化矿 |

百万吨 |

8.6 |

560 |

|

膨润土 |

百万吨 |

20 |

100 |

|

滑石 |

千吨 |

65 |

7000 |

|

磷钙土 |

千吨 |

1921 |

9000 |

|

锰 |

百万吨 |

1.8 |

3 |

|

制水泥粘土 |

百万吨 |

135 |

|

|

铺路石 |

百万立方米 |

182 |

51 |

|

地下水 |

千立方米/天 |

3115756 |

5756 |

二、核心优势矿种深度解析与全球定位

2.1 战略性关键金属矿产

(1)稀土:全球第二大储量国,轻稀土核心产区

根据 USGS 2025 年发布的全球稀土储量报告,越南稀土探明储量达2200 万吨 REO(稀土氧化物当量),位居全球第二,仅次于中国,占全球总储量的 18% 以上,是全球轻稀土资源的核心储备区。

•资源分布:90% 以上的稀土资源集中于越南北部莱州省、安沛省、老街省,核心矿床包括东包(Dong Pao)、封土、南纳姆谢等,其中封土矿床氧化稀土远景储量达 1000 万吨,平均品位 3%~4%,高品位富矿占比达 10%~30%。

•开发现状:越南稀土开发程度极低,目前仅能生产初级稀土氧化物,深加工环节完全空白,高端稀土永磁、催化材料全部依赖进口,是全球稀土产业链中唯一具备资源优势但无加工能力的国家。

(2)钨矿:全球第三大储量国,第二大钨精矿生产国

越南钨矿探明储量9.5 万吨 WO3,占全球总储量的 2.6%,位居全球第三,同时是全球第二大钨精矿生产国,年产能突破 1 万吨,是全球钨产业链的核心供应国之一。

•资源分布:核心产区位于越南北部太原省、宣光省、高平省,世界级矿床 Nui Phao 矿山是核心产能来源,年钨精矿产能 6000 吨,且以 10% 的年增速持续增产。

•开发现状:受技术与资金限制,越南钨矿开采高度依赖外资,目前欧美资本占据主导地位,深加工环节仅能生产仲钨酸铵(APT)初级产品,高端钨材、硬质合金完全依赖进口。

(3)钛锆矿:东南亚第一大钛砂矿资源国

越南钛铁矿探明储量超 1000 万吨,远景重矿物储量达 6 亿吨,位居东南亚第一,其中滨海砂矿型钛铁矿占比超 70%,伴生锆石、独居石、金红石等稀有矿产,综合利用价值极高。

•资源分布:沿越南 3260 公里海岸线广泛分布,核心产区包括广宁省平玉、清化省广昌、顺化省顺安、富安省求江等区域,内陆钛矿主要分布于北件、太原省,远景储量 450 万吨。

•开发现状:目前仅进行初级钛矿开采,钛白粉、海绵钛等深加工产品完全依赖进口,资源综合利用率不足 30%,伴生的锆石、稀土多未回收利用。

2.2 大宗工业金属矿产

(1)铝土矿:全球第二大储量国,红土型铝土矿核心区

根据 USGS 2025 年数据,越南铝土矿探明储量达58 亿吨,位居全球第二,仅次于几内亚,占全球总储量的 18%,且全部为风化淋滤型红土矿床,氧化铝平均含量 35%~40%,适合露天开采,开采成本全球最低。

•资源分布:95% 以上的铝土矿资源集中于越南西原地区的多农省、林同省、嘉莱省,其中多农省储量占全国总储量的 70%,达 26 亿吨,拥有东南亚规模最大的铝土矿矿床,是全球铝土矿资源的核心储备区。

•开发现状:越南铝土矿开采由越南煤炭矿产工业集团(Vinacomin)垄断,目前仅能生产氧化铝,年产能约 200 万吨,电解铝产能完全空白,高端铝材全部依赖进口;越南政府对铝土矿开采外资准入限制严格,要求外资持股比例不超过 49%,且必须配套深加工产能。

(2)铁矿:东南亚富铁矿核心产区

越南铁矿探明储量 13 亿吨,远景储量达 20 亿吨,其中高品位磁铁矿占比超 60%,平均含铁量 55%~65%,是东南亚为数不多的富铁矿资源国。

•资源分布:核心矿区分为三大片区:一是西北地区宝河、贵砂矿区,探明储量 1.25 亿吨,平均含铁量 43%~52%;二是河江省丛霸矿区,探明储量 1.4 亿吨;三是中北部清化省石溪矿床,地下 600 米以浅储量 2.8 亿吨,600 米以深远景储量 4.81 亿吨,平均含铁量 60%~65%,是东南亚规模最大的高品位磁铁矿矿床。

•开发现状:受地形、基础设施限制,越南铁矿开采程度不足 15%,年开采量仅 500 万吨,国内粗钢产能仅能满足 40% 的市场需求,高端特种钢完全依赖进口。

2.3 能源矿产

(1)煤炭:东南亚无烟煤第一大储量国

越南煤炭总探明储量 65 亿吨,远景储量超 2400 亿吨,其中无烟煤探明储量 21 亿吨,主要分布于广宁省,是东南亚最大的无烟煤产区;褐煤远景储量超 2 万亿吨,主要分布于红河三角洲地下 200~300 米,目前尚未开发。

•开发现状:越南煤炭开采由 Vinacomin 垄断,国有经济占开采总产量的 97.82%,年开采量约 4000 万吨,随着国内电力需求快速增长,越南已从煤炭出口国转为净进口国,未来 10 年煤炭需求年增速将达 6% 以上。

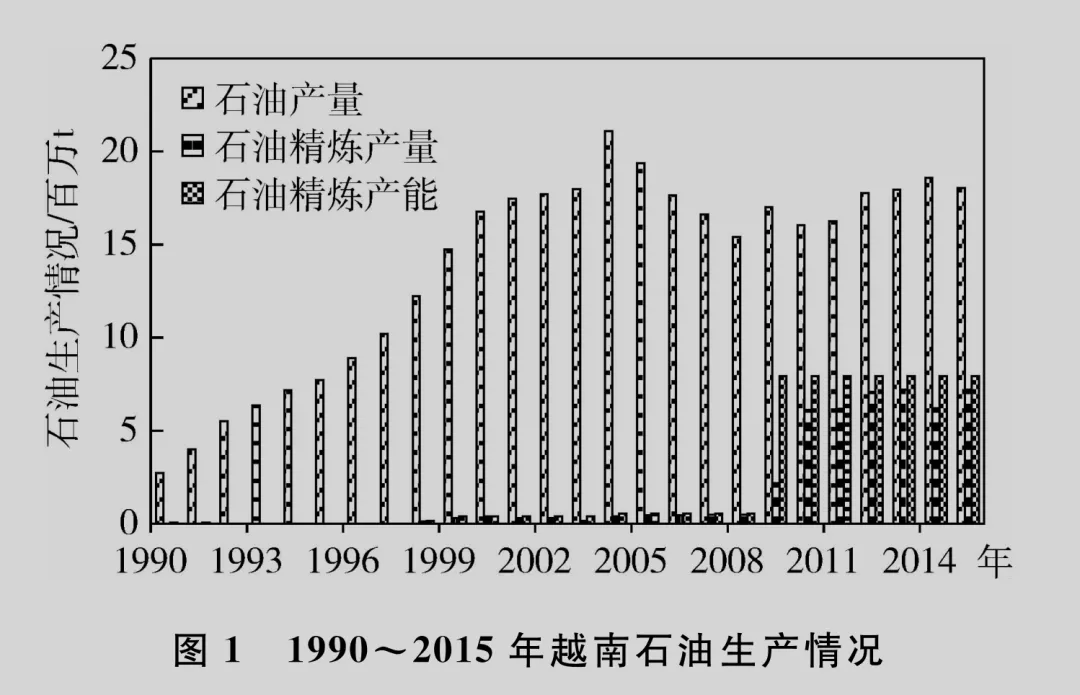

(2)油气:亚太地区核心油气产区

越南石油探明剩余可采储量 6 亿吨,位居亚太地区第三;天然气探明储量 6000 亿立方米,主要分布于南部沿海大陆架与太平省前海地区,目前仅开发了沿海 3000 公里大陆架内的部分油气资源,勘探开发潜力巨大。

•开发现状:越南油气勘探开发由越南油气集团(PVN)垄断,原油开采外资参与度达 99.53%,壳牌、BP、埃克森美孚等国际石油公司均有布局;越南炼油产能严重不足,目前仅 2 座炼油厂投产,成品油自给率不足 60%,高端石化产品完全依赖进口。

2.4 非金属与特色矿产

(1)萤石:全球第五大储量国

越南萤石探明储量 500 万吨,位居全球第五,平均氟化钙含量 75%~85%,是冶金、新能源、半导体领域的战略性非金属矿产,核心产区位于老街省、莱州省、富安省。

•开发现状:越南氟化工产业基础极其薄弱,仅能开采萤石原矿,高端氟化工产品 100% 依赖进口,是全球萤石产业链中资源与加工能力错配最严重的国家。

(2)磷灰石:东南亚第一大磷矿资源国

越南磷灰石探明储量 5.78 亿吨,远景储量达 20 亿吨,一级矿石 P2O5 平均含量 32%~34%,核心产区位于老街省,是东南亚最大的磷矿资源基地,也是越南化肥工业的核心原料来源。

此外,越南石墨探明储量 1500 万吨、远景储量 5000 万吨,重晶石远景储量 610 万吨,宝石(红宝石、蓝宝石)商业可开采储量超 4500 公斤,均具备极高的开发价值。

三、矿产资源区域分布规律与成矿带划分

越南矿产资源分布受地质构造控制,呈现 “北多金属、南多铝土、沿海多砂矿” 的核心特征,可划分为五大核心成矿省,各成矿省的资源禀赋与开发潜力差异显著:

3.1 越北古陆成矿省

位于越南北部,属于华南板块南缘,是越南最核心的矿产富集区,涵盖老街、河江、高平、太原、广宁等省份,以黑色金属、有色金属、稀土、磷灰石、无烟煤为核心优势矿种,是越南矿业开发最成熟的区域,基础设施完善,紧邻中国广西、云南,跨境合作便利,是中资企业布局的核心区域。

3.2 哀牢山 – 红河缝合带成矿省

位于越南中西部红河断裂带沿线,涵盖清化、义安等省份,是越南铬铁矿、铜镍矿、金矿的核心产区,其中清化省挪山区铬铁矿探明储量 2000 万吨,三氧化二铬含量 46% 以上,适合露天开采,是东南亚唯一的大型铬铁矿床。

3.3 长山褶皱带成矿省

位于越南中部长山山脉沿线,涵盖义安、河静、广南等省份,以锡、钨、金、宝石、石墨为核心矿种,其中义安省葵合锡钨矿田探明锡铍矿储量 3.6 万吨,是越南中部最大的多金属矿集区;广南省先安石墨矿探明石墨储量 9 万吨,平均含碳量 18%~20%,易开采、易选矿,开发条件优越。

3.4 西原地台成矿省

位于越南南部西原高原,涵盖多农、林同、嘉莱、昆嵩等省份,是全球最大的新生代红土型铝土矿成矿区之一,铝土矿探明储量占全国 95% 以上,矿床规模大、品位稳定、适合露天开采,是越南未来铝工业发展的核心基地,也是东南亚矿业投资的热点区域。

3.5 东南沿海滨海砂矿成矿带

沿越南南海海岸线分布,从北部广宁省延伸至南部头顿地区,全长超 3000 公里,以钛铁矿、锆石、独居石、金红石为核心矿种,矿床埋藏浅、规模大、易开采,综合利用价值高,是越南未来稀有金属开发的核心潜力区。

四、越南矿业发展现状与全产业链格局

越南矿业经过 30 余年的发展,已形成 “上游勘探外资参与、中游开采国企主导、下游加工短板突出” 的产业格局,全产业链发展极不均衡,升级需求迫切。

4.1 矿产勘探:浅层勘探为主,深层潜力待释放

越南矿产勘探工作整体滞后,目前仅完成了地下 200 米以浅的区域勘探,200 米以深的深层矿产勘探覆盖率不足 5%,红河三角洲褐煤、西原地区深层铝土矿、越北古陆深层多金属矿均未开展系统勘探。

为提升勘探程度,越南政府 2025 年出台《全国矿产勘探总体规划(2025-2030)》,计划投入 12 亿美元开展全国深层矿产勘探,开放外资参与勘探项目,允许外资企业获得勘探成果对应的优先开采权,为外资企业进入上游勘探环节提供了政策窗口。

4.2 矿产开采:国企垄断战略矿产,外资补充非核心矿种

越南矿产开采行业呈现明显的“国企主导、外资补充” 格局,核心战略矿产的开采权完全由国有巨头垄断:

•石油、天然气勘探开采由越南油气集团(PVN)独家掌控;

•煤炭、铁矿、铝土矿开采由越南煤炭矿产工业集团(Vinacomin)主导;

•磷矿等化工矿产开采由越南化学集团(Vinachem)负责。

外资企业与本土民营企业仅能参与钨矿、钛矿、金矿、萤石、铅锌矿等非战略矿产的开采,截至 2025 年底,越南共有矿业开采企业 1100 余家,其中国有企业占比不足 10%,但掌控了 90% 以上的战略矿产产能。

4.3 冶炼加工:产业链短板突出,高端产品完全依赖进口

越南矿业“重开采、轻加工” 特征极其显著,冶炼加工产业是全产业链最大的短板,即使是储量全球领先的矿产,其深加工产品也高度依赖进口:

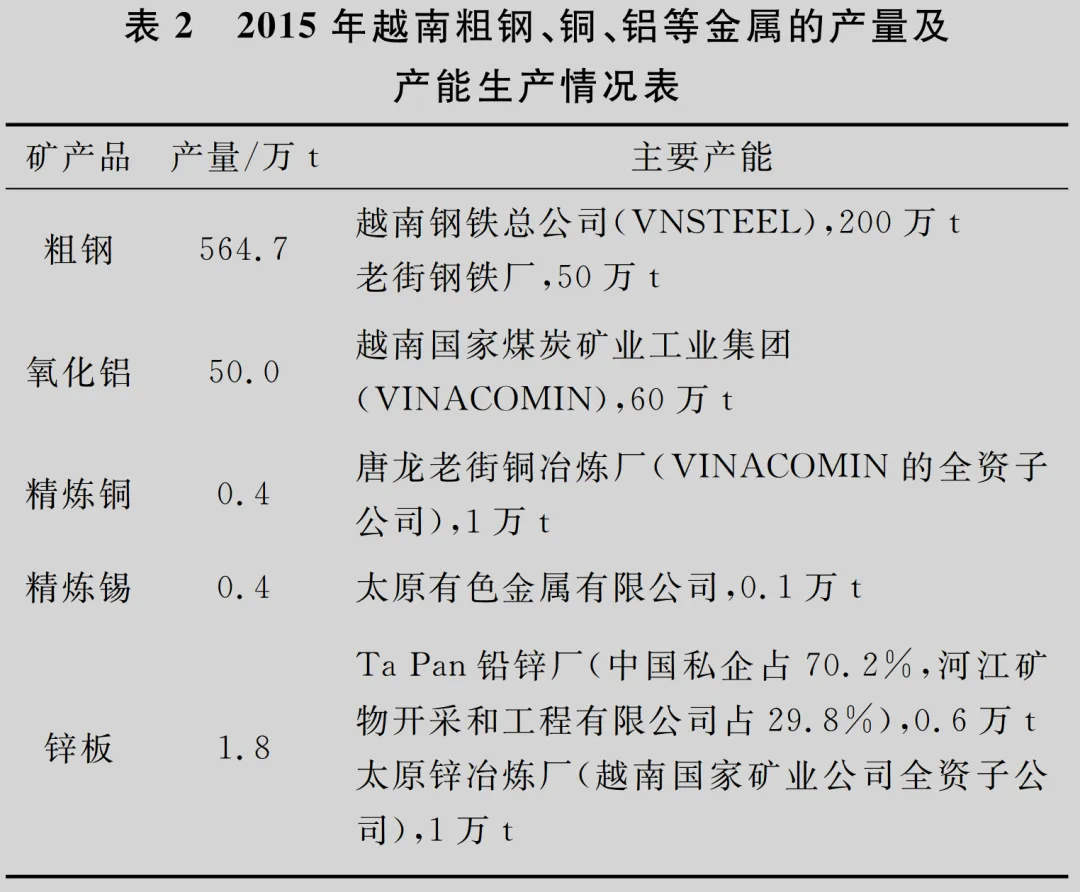

•钢铁行业:2025 年越南粗钢产量 2100 万吨,仅能满足国内 40% 的需求,高端特种钢、板材自给率为 0;

•有色金属行业:精炼铜年产能仅 1 万吨,满足国内 4% 的需求;电解铝产能为 0,全部依赖进口;

•稀土行业:仅能生产初级稀土氧化物,稀土永磁、发光材料、催化材料等高端产品 100% 依赖进口;

•化工行业:萤石、磷矿仅能出售原矿,高端氟化工、磷化工产品完全依赖进口。

为补齐产业链短板,越南政府 2025 年出台《矿业深加工产业发展规划》,明确将稀土、钨、铝、钛深加工列为鼓励类产业,全面放宽外资准入限制,允许外资独资设立深加工企业,并给予 “四免九减半” 的所得税优惠,是外资企业进入越南市场的核心机遇窗口。

4.4 矿业配套:基础设施滞后,制约产业发展

越南矿业配套基础设施整体滞后,是制约矿业发展的核心瓶颈:

•交通方面:矿区公路等级低,多数内陆矿区无铁路通达,物流成本是中国的 2~3 倍;

•电力方面:越南电力供应紧张,旱季限电频繁,矿业企业自备电厂比例不足 20%;

•港口方面:仅海防、头顿等少数港口具备大型矿船停靠能力,港口吞吐能力不足。

针对上述问题,越南政府将矿业配套基础设施建设列为 2025-2030 年国家重点投资领域,计划投入超 300 亿美元升级矿区公路、铁路、港口与电力设施,为中资工程承包、装备制造企业提供了巨大的市场空间。

五、越南矿业法律法规与投资政策体系

越南矿业投资的核心法律框架为 2024 年修订的《矿产法》与 2025 年修订的《外国投资法》,配套出台了矿业权管理、外资准入、税收优惠、环保监管等一系列实施细则,形成了相对完善的矿业投资政策体系。

5.1 矿业权管理制度

越南矿业权分为五大类,各类许可证的审批权限与管理规则如下:

|

许可证类型 |

审批部门 |

核心权限 |

有效期 |

|

矿产考察许可证 |

越南自然资源与环境部 |

矿产资源预查、普查 |

最长 2 年,不可延期 |

|

矿产勘探许可证 |

越南自然资源与环境部 |

矿产详查、勘探,探明储量 |

最长 5 年,可延期 2 次,每次不超过 3 年 |

|

矿产开采许可证 |

越南自然资源与环境部 |

矿产开采、选矿,生产矿产品 |

最长 30 年,可延期 1 次,不超过 20 年 |

|

矿产加工许可证 |

越南自然资源与环境部 |

矿产品冶炼、深加工 |

与投资项目经营期限一致 |

|

再生矿产回收利用许可证 |

省级人民委员会 |

尾矿、废石等二次资源回收 |

最长 15 年,可延期 |

核心审批规则:审批机关自收到符合要求的申请材料之日起,60 天内完成审查与审批流程(不含征求地方与部门意见的时间);勘探许可证持有人享有对应矿床的优先开采权。

5.2 外资准入管理

越南将矿业投资项目分为鼓励类、限制类、禁止类三大类,实施差异化的准入管理:

1.鼓励类项目:矿产深加工、尾矿综合利用、绿色矿山建设、深层矿产勘探、难选矿选矿技术开发,全面放开外资准入,允许外资 100% 持股,无本土化要求。

2.限制类项目:稀土、铝土矿、油气、钨矿等战略矿产的开采环节,要求必须与越南本土企业合资,外资持股比例不超过 49%,且必须配套建设深加工产能。

3.禁止类项目:放射性矿产开采、对生态环境造成不可逆破坏的矿产开采项目,禁止外资进入。

5.3 外资投资优惠政策

越南针对鼓励类矿业投资项目,提供了全方位的优惠政策,核心内容包括:

1.税收优惠:

◦企业所得税:鼓励类项目享受“四免九减半” 优惠,即前 4 年免征企业所得税,后续 9 年减半征收,优惠期结束后,重点经济区企业所得税税率为 10%,一般地区为 15%;

◦进口关税:项目建设所需的机械设备、生产线、专用配件,免征进口关税;深加工产品出口,免征出口关税。

1.土地优惠:

◦鼓励类项目土地使用权最长可达 50 年,偏远地区项目可延长至 70 年;

◦重点经济区项目前 15 年免土地租金,后续 15 年租金减半;一般地区项目前 10 年免土地租金,后续 10 年租金减半。

1.外汇管理优惠:外资企业的利润、分红、投资本金清算所得,可自由汇出境外,无额度限制。

5.4 环保与安全生产监管

2025 年越南新修订的《环境保护法》大幅提高了矿业项目的环保要求,核心规则包括:

•所有矿业项目必须编制环境影响评价报告,报自然资源与环境部审批,未通过环评的项目不得开工;

•开采企业必须缴纳矿山生态修复保证金,保证金金额为项目总投资的 10%~15%,用于矿山闭坑后的生态修复;

•尾矿库、废石场必须配套建设防渗、防洪设施,选矿废水必须循环利用,循环利用率不得低于 80%;

•安全生产方面,要求矿山必须配备完善的安全设施,定期开展安全检测,井下开采企业必须为从业人员购买足额的安全生产保险。

六、中越矿业合作的基础、现状与核心机遇

6.1 中越矿业合作的核心基础

中越两国地缘相邻、文化相通,矿业合作具备天然的优势与极强的互补性,是中国“一带一路” 倡议与越南 “两廊一圈” 规划对接的核心领域:

1.资源与需求互补:越南拥有丰富的稀土、铝土、钨、钛等战略性矿产资源,而中国是全球最大的矿产消费国,对上述矿产的需求持续稳定增长,资源供需高度匹配。

2.技术与产业互补:越南矿业开采、选矿、深加工技术落后,而中国在矿产勘探、智能化开采、难选矿选矿、矿产深加工等领域拥有全球领先的技术与成熟的产业体系,可完全匹配越南矿业产业链升级的需求。

3.政策与市场互补:RCEP 协定的生效为中越矿产品贸易与投资合作提供了零关税、便利化的政策支持,中国是越南第一大贸易伙伴,2025 年中越双边贸易额突破 3000 亿美元,其中矿产品贸易额占比达 15%,双边合作基础坚实。

6.2 中越矿业合作发展现状

截至 2025 年底,中国在越南矿业领域累计投资项目超 50 个,投资总额超 20 亿美元,投资领域涵盖矿产勘探、开采、冶炼加工、工程承包、装备供应等全产业链,核心标杆项目包括:

•中色股份承建的越南大龙铜冶炼厂,是越南第一座现代化铜冶炼厂,终结了越南不产精炼铜的历史;

•中国企业参股的 Ta Pan 铅锌矿,占越南铅锌矿总产量的 70%,是越南最大的铅锌矿生产基地;

•昆明钢铁参与建设的老街钢铁厂,是越南北部最大的钢铁生产基地,年产能 50 万吨;

•中国电建、中国能建等企业承建了越南沿海火电厂、海阳电厂等多个电力项目,为越南矿业发展提供了电力保障。

同时,中国是越南最大的矿业装备供应国,越南 80% 以上的采矿设备、选矿设备、冶炼生产线均从中国进口,中资装备企业在越南市场占据绝对主导地位。

6.3 2026 年中越矿业合作核心机遇赛道

结合越南矿业政策导向、产业链短板与中资企业的优势,2026 年中越矿业合作的核心机遇集中于五大赛道:

1.战略性矿产深加工赛道

越南 2025 年新政策全面放开稀土、钨、钛、萤石深加工领域的外资准入,允许外资独资设厂,而中国在稀土永磁、钨硬质合金、钛白粉、氟化工领域拥有全球领先的技术与产能,是中资企业进入越南市场的第一优先级赛道。

2.大宗矿产采选冶一体化赛道

越南铁矿、铝土矿、铅锌矿资源丰富,但采选冶技术落后,产能严重不足,中资企业可依托成熟的采选冶一体化技术,采用“合资开采 + 配套冶炼” 的模式,布局铁矿、铅锌矿采选冶一体化项目;针对铝土矿,可采用成熟的 “煤电铝联营” 模式,配套建设自备电厂,解决电力供应问题,规避政策限制。

3.矿业装备与技术服务赛道

越南矿业正处于机械化、智能化升级的关键阶段,对先进的采矿设备、选矿设备、智能化矿山系统、选矿技术服务的需求爆发式增长,中资装备企业可依托性价比优势、完善的售后服务体系,进一步扩大越南市场份额,同时开展“设备供应 + 技术服务 + 运营管理” 一体化合作。

4.能源矿产开发与配套赛道

越南煤炭需求持续增长,电力供应紧张,中资企业可参与广宁省无烟煤高效开采项目,同时配套建设燃煤热电厂,开展“煤电联营” 合作;针对越南天然气开发与炼化产能不足的现状,可参与天然气处理厂、炼油厂的工程承包与投资合作。

5.绿色矿业与循环经济赛道

越南环保标准持续趋严,矿山生态修复、尾矿综合利用、绿色矿山建设的需求快速增长,中资企业可依托成熟的尾矿回收、生态修复技术,参与越南矿山生态修复项目、尾矿综合利用项目,同时输出中国绿色矿山建设标准与技术体系。

七、越南矿业投资的风险提示与防控建议

越南矿业投资机遇与风险并存,中资企业在布局过程中,需重点关注以下五大核心风险,并提前做好防控措施:

1.政策与法律风险

越南矿业政策与法律法规修订频繁,政府对矿产资源开发的干预权较大,审批流程存在一定的不确定性。

防控建议:项目启动前,聘请越南本土专业的矿业律所、会计师事务所开展全面的法律与财务尽调;与越南中央及地方主管部门提前沟通,锁定项目的长期政策优惠;在合资合同中明确政策变动的应对条款,规避政策风险。

2.战略矿产准入风险

越南对稀土、铝土矿、油气等战略矿产的开采环节实施严格的准入限制,外资持股比例、本土化要求存在不确定性。

防控建议:优先布局政策鼓励的深加工环节,规避开采环节的准入限制;若需参与开采环节,优先选择与越南国有矿业企业合资合作,合规推进项目;提前向越南自然资源与环境部确认项目准入要求,避免合规风险。

3.基础设施与配套风险

越南多数矿区基础设施滞后,交通、电力、物流配套不足,将大幅增加项目的投资成本与运营成本。

防控建议:项目选址优先选择基础设施完善的北部重点经济区、沿海区域;提前做好配套规划,针对电力供应紧张的问题,配套建设自备电厂;针对物流短板,提前与港口、物流企业签订长期合作协议,锁定物流成本。

4.环保与社区风险

越南环保标准持续提高,当地社区对矿山开发的利益诉求较强,若处理不当,将导致项目停工、整改。

防控建议:项目前期开展全面的环境影响评价,采用绿色开采技术,配套完善的环保设施;严格遵守越南矿山生态修复相关规定,足额缴纳生态修复保证金;积极履行社会责任,优先雇佣当地员工,开展社区公益项目,与当地社区建立良好的合作关系。

5.地缘与舆情风险

中越南海主权争议可能对中资企业在越南的投资经营造成一定影响,当地舆情对中资企业的关注度较高。

防控建议:推进项目本土化运营,提高本土员工、本土供应商的占比;加强品牌宣传,主动向当地媒体、公众披露项目的经济与社会效益,融入当地社会;提前制定舆情应急预案,妥善应对舆情风险。

八、总结与展望

越南作为东南亚矿产资源禀赋最优越的国家,拥有全球领先的稀土、铝土矿、钨、萤石等战略性矿产资源,且整体开发程度极低,资源潜力巨大。随着越南工业化进程的加快,矿业产业链升级的需求迫切,叠加政府持续出台开放政策,放宽外资准入,越南矿业市场已成为全球矿业投资的核心热点区域。

中越两国矿业合作具备天然的地缘优势与极强的互补性,中国在矿业技术、装备、资金、产业链方面的优势,与越南的资源优势、市场需求高度匹配,随着“一带一路” 倡议与 “两廊一圈” 规划的深度对接,以及 RCEP 协定的持续落地,中越矿业合作将从传统的资源开采、装备供应,向全产业链共建、技术标准输出、绿色低碳发展全面升级,合作前景极为广阔。

对于中资企业而言,布局越南矿业市场,需坚持“合规为先、长期主义” 的原则,提前做好全面的尽调与风险防控,聚焦政策鼓励的深加工、绿色矿业、技术服务等优势赛道,采用本土化的运营模式,在规避风险的同时,抓住越南矿业升级的核心机遇,实现互利共赢、长期发展。