夜雨聆风

夜雨聆风

恒而达:金属切削工具龙头!周线盘整4年之久,总市值近40亿,正走主升浪(历史文章)

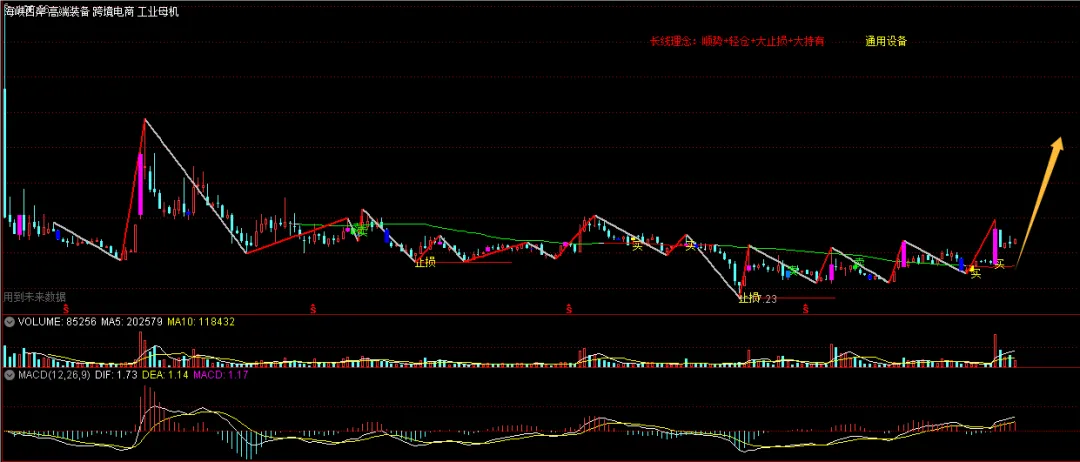

长线理念:顺势+定损+量仓+大持有!拉长周期,降低预期,做大概率能够成的事!

该公司为深耕金属切削工具领域的专精特新龙头,属于通用设备板块,具有高端装备、工业母机,、送转潜力、户数减少、专精特新等题材特点;目前总市值40亿,市盈率42倍,市净率3.4倍。

从以上周线走势看,该股自上市以来一直处于底部盘整阶段,整整有4年时间之久,不过目前比较庆幸的是,周均线已经反转趋势上涨,并且上涨三浪已经形成,这是一个积极的信号。对于其接下来的行情,能否走出大行情,以及其基本面如何,又该如何制定交易策略?我们将从以下几个方面进行解读。

一、主营业务:技术壁垒与行业地位

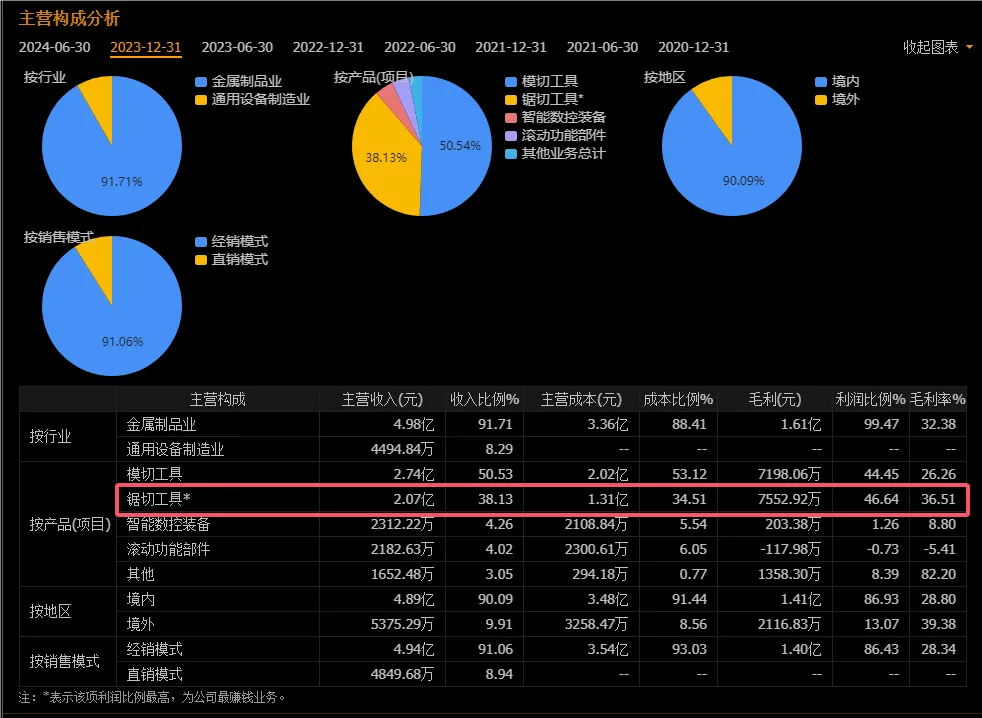

该公司成立于1995年,专注于金属切削工具及配套智能数控装备的研发、生产和销售,是国内细分领域的龙头企业。其核心产品模切工具和锯切工具分别占主营业务收入的45.88%和40.64%,尤其在重型模切工具领域,产销量及市占率位居全球首位,形成了显著的技术壁垒。

公司被认定为“专精特新”企业,产品广泛应用于工业母机、航天军工、核电等高端制造领域,技术实力和品牌认可度突出。此外,智能数控装备业务的拓展进一步增强了其产业链协同能力。

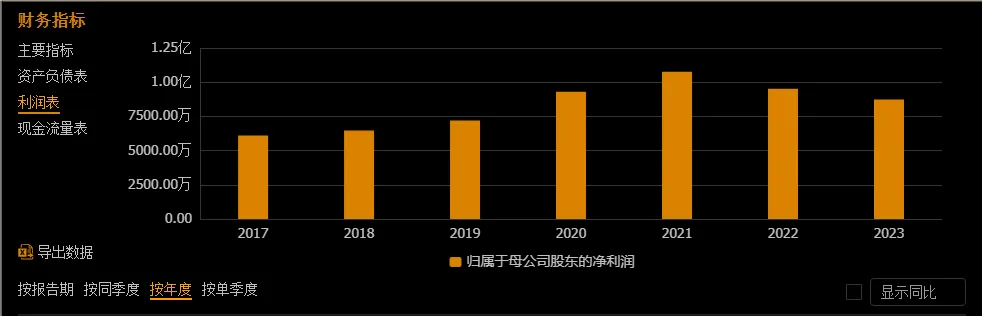

二、历史业绩:稳健增长与财务健康

从财务数据看,该公司近年业绩表现稳健:

营收与利润增长:2024年前三季度实现营收4.41亿元,同比增长8.5%;归母净利润7900.63万元,同比增长9.53%。销售毛利率达31.35%,高于行业平均水平,显示较强的盈利能力。

现金流与分红:尽管每股经营性现金流为-0.1元(2024Q3),但公司上市以来累计派现1.11亿元,分红政策稳定,增强了股东回报预期。

股东结构优化:截至2024年9月,股东户数降至1万户,人均流通股增至5689股,表明筹码趋于集中,机构投资者或战略股东可能逐步介入。

三、未来成长空间:高端化与智能化驱动

1. 行业趋势:全球制造业复苏叠加国内“工业母机”政策支持,金属切削工具需求向高精度、智能化升级。该公司在智能数控装备领域的布局(如滚动功能部件)有望抢占高端市场份额。

2. 市场潜力:公司在核电、航天等领域的客户粘性较高,随着国产替代加速及新兴行业需求释放,中长期增长空间明确。

3. 风险挑战:需警惕原材料价格波动、国际竞争加剧及环保政策收紧对盈利的潜在影响。

四、技术分析与交易策略

1、周均线上涨趋势,并且上涨三浪刚刚启动,这就是大周期的主升浪走势;

2、日均线再次反转趋势上涨,二浪回调已经出现左侧低吸信号,大小周期共振,即将开启强势的主升浪行情,防守点就在均线下方的最近低点处。

日线走势图如下:

恒而达

个人观点,仅供参考