当前时间: 2026-03-26 09:27:10

更新时间: 2026-03-26

分类:软件教程

评论(0)

家庭极简记账大法,一表一APP搞定

家庭的账就是要简单易记,这样才能坚持,不求精准,但也求模糊的正确。

一表一APP指的是我家现在用的“随手记“APP和一个自制的“资产负债表”。APP用来登记日常收支,表格用来统计每月月底的资产及负债情况。

要想记账能坚持,APP账本在设置时就要简单明了,抓大放小。

刚才特意去看了下在“随手记”的记账时间,竟然有4629天了。现在用的账本是迭代了三版后的版本,也就是最精简的版本。

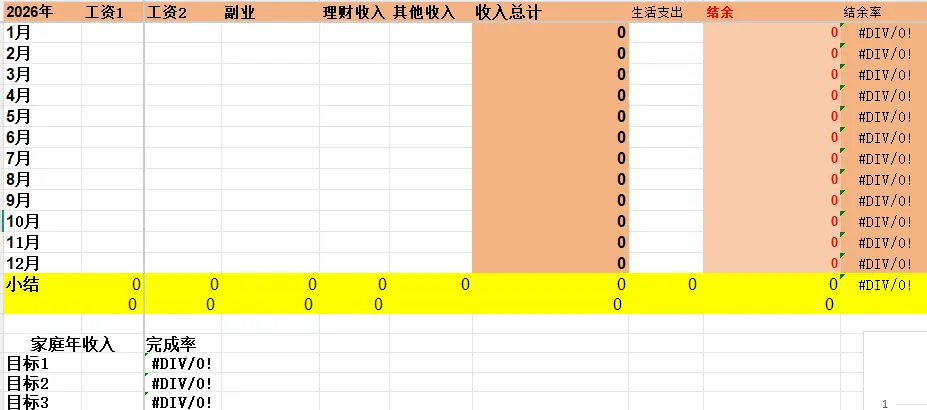

账本收入分类设置,按三大类:主动收入、被动收入、其他,

账本的支出分类设置,按七大类:衣、食、住、行、保险、金融、保健;

这些大类设置好后,就在该大类名下可以增加设置明细了,自己按需求来,不宜太多太细,主打方便易记。

账户设置选现金账户,分成自己(老婆)的现金、家人(先生)的现金或共用现金;主要是谁赚(收)的钱就记到谁的账户,在谁的账户花出去的钱就记在谁的账户。

提醒:账户不宜设置太多,到时余额不够,有强迫症的,看不惯要去调账就太辛苦了,会把记账的耐心磨没的。

另外,我也不设金融账户,比如各个借记卡或信用卡账户(卡太多了,记个账没必要太麻烦),不设的话就不在这里做余额管理了(因为我们有资产负债表可以做管理)。

最后设置负债账户和债权账户,这个就要建得明细清晰了,把借款人和欠款的分别设置明细,然后填上他们对应实际金额,这样有借(还)进来或借(还)出去的就直接挂账到该账户上,月末在拉数据的时候,就很清晰。

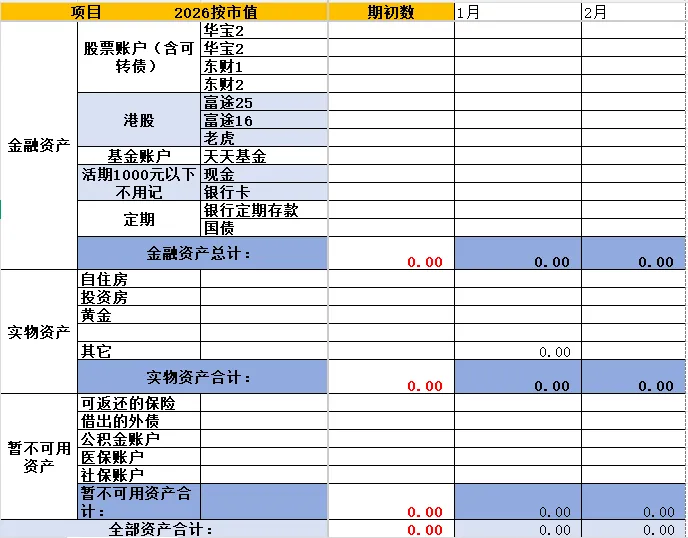

我家主要资产按:金融资产、实物资产、暂不可用资产分别列示。

金融资产按各个投资账户登记,月底查下账户的实际市值填入;实物资产主要有房子、黄金饰品等,登记的时候可以打八折登记个大概就好,可少记不宜多计(根据会计的谨慎性原则);暂不可用的资产包括可返还型的保险,公积金、医保账户等。

最后再根据这些数据统计合计数并做对比,就可以清晰看出每月的资产、负债增减情况,是否合理,特别是有做资产配置的小伙伴,需要再平衡处理时也很方便。

另外,有了一表一APP,后续你想做更细致的数据分析,比如收支分析、理财明细分析,也很方便查找、对比数据。

夜雨聆风

夜雨聆风