夜雨聆风

夜雨聆风

为什么银行花几千万开发的APP还是那么丑?

你有没有想过这个问题:招商银行、工商银行,年营收几千亿,养着数千名技术人员,为什么做出来的 App,用起来像 2012 年的产品?

这不是能力问题。这是一道选择题,而且银行选择了我们最不理解的那个答案。

先说一个让人难受的真相

打开你手机里的银行 App,数一数首页有多少个入口。

工商银行手机银行首页:功能入口超过 60 个。转账、理财、缴费、贷款、保险、积分……每一个都是独立的业务线,每一个背后都有一个团队在维护。

再打开微信支付,首页入口:8 个。

这不是审美差距,是底层逻辑的差距。微信支付的逻辑是「用户要什么,我给什么」。银行 App 的逻辑是「我有什么,我都要放上去」。

为什么?因为银行每一个功能入口背后,都不只是一行代码,而是一个业务部门、一套合规要求、一段需要留存 5 年以上的操作日志。砍掉一个入口,意味着某个部门的 KPI 没有展示位置。

功能入口数量对比——数据来源各 App 实测统计

第一层:监管不是借口,是真实的枷锁

很多人会说:监管要求而已,好看和合规不冲突。

这话听起来有道理,但现实要复杂得多。

买个理财,背后要过多少道关

以「购买理财产品」这个功能为例,用户以为的流程是:选产品 → 输金额 → 确认购买,三步搞定。

但法规规定的流程是这样的:

风险测评(必填,一年有效期,到期强制重测)→ 合格投资者认证(部分产品要求提交资产证明)→ 阅读产品说明书(法规要求必须展示,且要有用户确认行为)→ 风险揭示书签署(不能预勾选,用户必须主动勾)→ 冷静期提示(部分产品购买后 24 小时内可撤销)→ 双录核验(部分线上产品需录音录像存档 5 年)→ 最终确认

这不是设计师懒,是《商业银行理财产品销售管理办法》《投资者适当性管理办法》写进去的每一步。

每一个看起来多余的步骤,背后都是一份监管文件——监管文件的厚度,直接决定了 App 流程的长度

2025 年,29 款银行 App 被通报

2025 年共有 29 款银行 App 因侵害用户权益被通报,违规收集个人信息问题最常见,比 2024 年的 17 款还要多。

这说明什么?合规压力是实实在在的,不是摆设。银行哪怕想改一个数据权限的设计,都要先想「这样改,会不会被通报」。

在这种氛围下,保守是理性选择。 做丑一点不会被罚,做了一个违规的功能会被罚款、上新闻。

第二层:那些你看不见的「历史债务」

如果说监管是外部约束,那技术债就是内部枷锁。

银行核心系统的真实面貌

很多人不知道的是,今天你用手机 App 转的每一笔钱,最终都要经过银行的「核心系统」来记账。而这个核心系统,很多银行的版本是上世纪 90 年代甚至 80 年代建设的。

部分银行的核心系统,底层是用 COBOL 语言写的。

COBOL——1959 年诞生的编程语言,至今仍在驱动全球大量银行的核心账务系统

目前各家银行的老一代系统运行多已有十多年,主要为传统集中式架构,已难以支撑业务敏捷创新。

银行核心系统改造被业内多用「给一颗正在跳动的心脏做一场不停跳的手术」来形容,其成本、技术、风险之高显而易见。

银行不能停服,7×24 小时都有人在转账、还款、查余额。你没办法说「好,今晚停机 8 小时,我把核心系统重写一遍」。

App 只是冰山一角

你看到的 App 界面,只是整个技术体系最顶层的那一层。

图2:你每次在 App 上的操作,都要穿越这四层才能完成记账

App 再好看,如果底层的核心系统不配合,一个简单的「余额实时刷新」都做不到。很多银行的余额是 T+1 更新的,不是因为技术不行,是因为账务系统的结算批处理就是跑一晚上。

第三层:组织结构才是真正的黑箱

技术债是客观条件,但组织结构才是让 App 始终改不好的根本原因。

谁来为「好看」负责?

一家互联网公司做 App,通常是这样的:一个产品经理,对 DAU(日活)和 NPS(用户满意度)负责,有权力决定界面怎么排、哪个功能放哪里。

银行是这样的:App 首页的每一个模块,背后对应一个业务条线——个人金融部、信用卡中心、理财部、贷款部、保险部……每个部门都有自己的 KPI,每个部门都想在首页要一个入口。

产品经理没有权力说「不」。

结果就是:每次大版本更新,不是删掉什么,而是又加了什么。

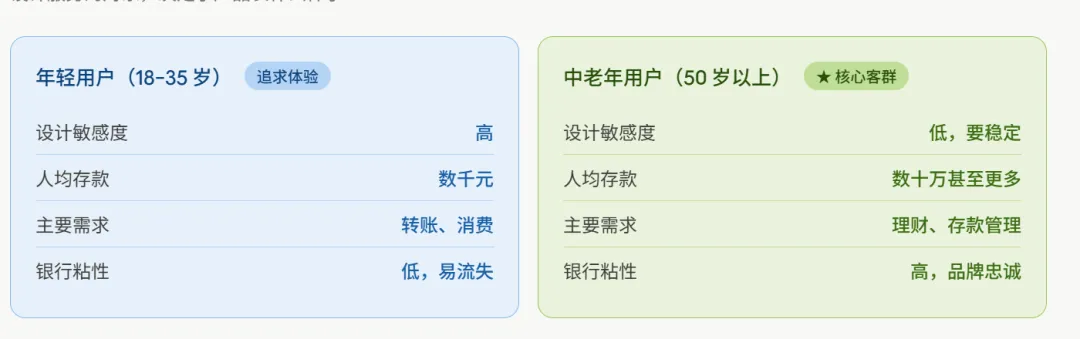

「适老化」的另一面

近年来银行 App 都在做「适老化改造」——字大、对比度高、流程简化。这是好事。但它也间接说明了一个问题:银行 App 的核心用户群,并不是追求设计感的年轻人。

银行真正的大客户,是持有大量存款的中老年人。他们对界面设计没有挑剔,他们需要的是「稳定」和「信任感」。一个看起来变化不大、功能全面的界面,反而给他们安全感。

银行真正关心的用户群体,对「设计好不好看」的敏感度,远低于对「功能稳不稳定」的需求

这不是嘲讽,这是商业逻辑。设计服务的是用户,而不是设计师自己的审美。

第四层:技术实力不是问题,勇气才是

说到这里,有人可能要问:招商银行用起来就比工商银行好多了啊?

是的。这背后是一个关键决策:招行很早就决定把零售客户当成核心战略。零售客户对体验敏感,所以招行必须把 App 做好。

这是战略选择,不是技术能力的差异。工商银行的技术团队实力不比招行弱,但它的核心客群更广、机构客户更多,战略重心不同,资源分配自然不同。

真正的对手:纯数字银行

国内有微众银行、网商银行等互联网银行。海外看看英国的 Monzo、德国的 N26——这些纯数字银行,从第一天起就没有遗留系统,没有线下网点包袱,界面干净到不像银行。

它们的崛起,才是让传统银行真正焦虑的事情。

竞争格局——传统银行的护城河是信任和规模,数字银行的护城河是体验

第五层:改造到底有多难

杭州银行新核心建设是该行近年来工程复杂度最高、参与人数最多、涉及业务范围最广的大型 IT 工程,最高峰参与人员超过 1100 人,历经两年多完成投产上线。

1100 人,两年时间,这是一家中型城商行的规模。对于工商银行这样的体量,复杂度是指数级放大的。

一个令人不安的数字:全球在 IT 产品和服务上的支出,四分之三用于运营和维护现有系统,至少有 2.5 万亿美元用于尝试替换旧系统,其中差不多三分之一的资金都打了水漂。

这就是遗留系统改造的真实代价。

2012 年,美国骑士资本集团因为一次软件更新错误,45 分钟内亏损 4.4 亿美元。那不是银行系统,只是一个交易系统。银行核心系统如果出问题,影响的是几亿人的存款和每天数十亿笔交易。

所以银行的策略通常是「在外面包一层」——核心账务系统不动,在外面加一层中台,App 对接中台,用新技术把用户体验做好,但底层还是那套老系统在跑。

这是务实的选择,但也是为什么「感觉变好了但总哪里不对」的原因——那个不对劲,来自几十年的历史在地基里。

结尾:银行 App 会变好吗?

会,但不会很快。

根据监管要求,截至 2027 年金融机构所有系统需实现全部国产化替代。这是一个硬性的技术升级窗口——银行必须在 2027 年前完成底层系统改造。这场大规模的技术迁移,客观上会倒逼架构现代化。

架构现代化之后,App 的迭代速度才会真正提上来。

但在那之前,每次你觉得银行 App「又丑又难用」的时候,不妨想想:它背后是 30 年的历史系统、200 页的监管文件、1000 个参与改造的工程师、还有每天 2 亿笔不能出错的交易。

它不是不想好看。它只是不敢。

延伸思考:这个逻辑其实放在很多行业都成立。医院的挂号系统、政务 App、航空公司的购票界面——凡是「体验差但用户还是不得不用」的产品,背后几乎都有一样的结构:老系统、强监管、复杂组织。

用户体验从来都不只是设计问题,它是整个系统的投影。