夜雨聆风

夜雨聆风

以史为鉴:A股五次时代浪潮如何指引当下AI算力行情

CPO/光模块的持续走强,绝非单纯的题材炒作,其核心是全球AI算力革命下,算力基础设施核心环节的产业升级与业绩爆发,是典型的“技术革命重构产业格局,资本市场提前定价时代红利”的行情。

回望A股30余年历史,真正能称得上“时代浪潮级别的产业革命行情”,仅有5轮,分别是1999-2000年初代互联网科网浪潮、2013-2015年移动互联网+浪潮、2018-2019年5G浪潮、2019-2022年新能源革命浪潮、2019-2021年半导体国产替代浪潮。每一轮行情都遵循着“技术突破→渗透率拐点→业绩兑现→估值泡沫→预期反转→泡沫出清”的完整周期,其核心规律对当下AI算力行情有着极强的参考意义。

行情全维度复盘

1

初代互联网科网浪潮

(519行情)

1999-2000年

核心驱动:全球互联网商业化浪潮爆发,美股纳斯达克科网牛市形成强映射;国内政策端“国六条”释放资本市场重磅利好,“知识经济”写入国家战略,产业端互联网从萌芽期进入大众视野,“触网即涨”成为市场绝对共识。

行情周期与涨幅: 519核心行情仅30个交易日(1999年5月17日-6月30日),上证指数从1047点飙升至1756点,区间涨幅65%-68%。此后行情延续至2001年6月14日见顶2245点,广义周期历时超2年,累计涨幅111.58%。 科技/网络板块指数最大涨幅超180%,成为全市场唯一主线。

龙头表现: 亿安科技从1998年8月5.6元最高涨至2000年2月126.31元,涨幅21.5倍;综艺股份最大涨幅超810%,为板块最高;上海梅林2000年初23个交易日涨幅约288%;海虹控股戴着ST帽子从18元暴涨至83元。 市场呈现”纯概念驱动、有无业绩均普涨”的极致炒作格局。

见顶核心信号:

1. 海外锚点崩塌:2000年3月10日纳斯达克指数见顶5048.62点,全球科网泡沫正式破裂;

2. 国内政策转向:2001年6月12日国务院发布《减持国有股筹集社会保障基金管理暂行办法》,次日(6月14日)上证指数见顶2245点,四个月暴跌逾700点,调整幅度超三成;

3. 基本面全面证伪:绝大多数”触网”公司无实际营收与利润,商业模式完全无法落地;

4. 监管收紧:亿安科技股价操纵案于2001年1月曝光,成为个股层面的转折信号。

后续回撤:上证指数从2245点一路跌至2005年6月998点,历时约4年,指数最大回撤约55%。 多数龙头个股跌幅超90%,亿安科技从126元高点跌至25元,银广夏折价近90%。板块进入长达4-5年的估值消化期。

行情本质:纯估值驱动的“概念泡沫行情”,产业处于0-1的萌芽期,无业绩支撑,仅靠全球技术趋势和资金情绪推动,最终因基本面完全无法兑现而泡沫破裂。

2

移动互联网+浪潮

2013-2015年

这是A股历史上产业链传导最完整、与当前AI算力行情相似度最高的科技行情,完美复刻了“硬件先行→软件爆发→生态普及”的产业传导链条。

核心驱动:3G/4G网络全面普及,智能手机渗透率突破临界点(从2011年的31.9%飙升至2012年底的68.6%),移动互联网从硬件端向应用端全面爆发,手游、社交、电商、互联网金融等全新商业模式落地,叠加并购重组政策宽松,产业与资本形成强共振。

行情周期与涨幅: 行情自2013年初启动,至2015年6月5日创业板指盘中创下4037.96点历史高点,历时约2年半。创业板指从2013年初705点涨至4037点,累计涨幅约473%;同期万得TMT指数大涨约574%。计算机行业指数暴涨近800%。

龙头表现:第一阶段(2009-2012年硬件先行) :苹果产业链的莱宝高科、歌尔声学等率先实现3-5倍涨幅。第二阶段(2013-2015年应用爆发) :银之杰涨幅58倍,东方财富涨幅49倍,同花顺涨幅36倍,全通教育涨幅25倍;暴风科技上市后55个涨停板,最高涨幅超4500%。全周期创业板共诞生44只十倍股。

见顶核心信号:

1. 渗透率见顶: 截至2014年1月移动互联网用户渗透率已达67.8%,智能手机渗透率逼近90%,增量市场接近饱和;

2. 估值极端泡沫: 创业板平均市盈率突破140倍(暴风科技450倍),估值完全脱离基本面;

3. 监管与流动性收紧: 2015年6月12日证监会发文严禁券商为场外配资提供便利,6月15日开始强制平仓高杠杆账户,成为行情崩盘的直接导火索;场内融资余额在6月18日达到2.27万亿元峰值后急剧收缩;

4. 业绩兑现不及预期: 并购重组带来的业绩承诺大面积爆雷,高估值对应的高增长无法持续。

后续回撤: 2015年6月15日至7月初急跌阶段,创业板指从高点暴跌逾30%,互联网个股自高点回撤幅度达40%至50%。全周期调整中,纯题材炒作的个股后续跌幅普遍超90%,仅东方财富等少数兑现长期业绩的龙头在约3年后收复失地。

行情本质:“硬件落地→应用爆发→业绩兑现→泡沫破裂”的完整产业周期行情,前期靠技术突破和渗透率提升驱动,中期靠商业模式落地和并购业绩支撑,后期因流动性收紧、估值泡沫和产业增长见顶三重因素叠加而结束,是A股科技行情的标杆式案例。

3

5G(通信代际升级)

2018-2019年

核心驱动:2018年底5G商用步伐加快,2019年6月6日工信部正式向三大运营商及中国广电发放5G商用牌照。通信基础设施建设进入大规模投资期,5G投资规模预计超1.5万亿元,带动基站、天线、光纤光缆、PCB、光模块等全产业链爆发。

行情周期与涨幅: 行情历时约1年9个月,分为两阶段。第一阶段(主题炒作期):2018年10月至2019年9月,万得5G指数从636.68点震荡走高,最高涨幅超30%(同期沪指仅涨2.33%)。第二阶段(业绩兑现期):2019年11月至2020年7月,中证5G通信主题指数经历两波上涨,最终于2020年7月中旬见顶。不同指数口径涨幅差异较大,累计涨幅逾60%。

龙头表现: 东方通信是此轮行情的绝对龙头。自2018年10月19日盘中创下3.7元的近6年低点后,至2019年2月26日最高触及37.07元,59个交易日中收获25个涨停板,4个月涨幅近10倍。立讯精密2019年全年涨幅超200%,沪电股份(PCB龙头)涨幅超200%,中兴通讯(主设备龙头)全年涨幅约60%。

见顶核心信号:

1. 龙头股极端波动: 东方通信2月26日涨停后打开,龙头股极端波动往往是情绪转折的早期预警;

2. 牌照发放利好兑现: 2019年6月6日5G商用牌照正式发放,当日5G概念板块指数下跌逾3%,市场进入”买预期卖事实”阶段;

3. 三季报业绩分化: 2019年三季报披露后,板块从主题投资转向业绩兑现阶段,个股分化加剧,普涨行情结束。

后续回撤: 5G板块经历了多轮阶梯式调整。2019年9月后出现第一波回调;2020年2月底至3月,半导体、5G等科技板块暴跌约30%;2020年7月中旬Wind 5G指数最终见顶后持续阴跌,从高点累计回撤近30%。通信设备龙头中兴通讯从高点回撤逾40%。

行情本质:5G行情是 “政策催化→预期炒作→利好兑现→业绩分化”四阶段行情。与519行情的纯概念驱动不同,5G有真实的产业落地支撑;与移动互联网浪潮的完整产业闭环不同,5G的业绩兑现高度分化,仅主设备商、PCB等少数细分领域真正兑现了增长。其演进路径——从预期驱动到业绩驱动、从普涨到分化——对当前CPO行情具有直接的参照价值。

5G行情深刻揭示了”预期驱动”类行情的典型风险:牌照落地是主题行情最重要的”利好兑现”节点,此后板块进入业绩驱动阶段,普涨行情结束;伪概念股(如东方通信)在行情退潮后回撤幅度往往远大于真正受益的产业龙头。

4

新能源革命浪潮

2019-2022年

是A股历史上“业绩与估值双轮驱动”最极致的产业行情,也是唯一一轮靠全球产业趋势+持续业绩兑现走出的长周期牛市,对当前AI算力行情的业绩验证阶段有极强参考意义。

核心驱动: 全球碳中和战略落地,国内”双碳”目标写入国策;特斯拉上海工厂投产全面催熟国内新能源车供应链,电动车渗透率从2019年的约5%飙升至2022年的约25-27%,25%后进入平台振荡阶段;光伏实现平价上网,全球装机量持续高增,产业从政策补贴驱动转向市场化需求驱动,业绩持续超预期。

行情周期与涨幅:核心行情周期2019年8月至2022年7月7日,历时近3年;中证新能源指数累计涨幅254%,新能源车指数累计涨幅超270%(不同指数口径差异较大),成为全市场绝对主线。

龙头表现:宁德时代区间最大涨幅超8倍(约10倍),比亚迪涨幅约10倍,隆基绿能涨幅约10倍,阳光电源涨幅超10倍,天赐材料、赣锋锂业等上游资源龙头普遍实现5-10倍涨幅,产业链各环节均诞生了业绩与股价同步增长的长线牛股。全周期共诞生27只10倍股。

见顶核心信号:

1. 渗透率拐点出现: 2022年新能源车渗透率突破25%后进入平台振荡阶段,增速从翻倍增长降至30%以内,行业从高速增长转向中速增长;

2. 供需格局逆转: 产业链各环节疯狂扩产,从供不应求转向全面产能过剩。2022年11月电池级碳酸锂价格高峰值达59万元/吨,随后暴跌超75%(2023年3月跌至约28万元/吨,11月跌破14万元/吨),较峰值跌去八成; 2023年初起新能源车价格战全面开启;

3. 政策红利退出: 2022年12月31日,持续13年的新能源汽车购置补贴政策正式终止,行业从政策驱动完全转向市场化竞争;

4. 指数见顶: 中证新能源指数于2022年7月7日见顶,此后开启长达一年半的调整。

后续回撤:中证新能源指数见顶后最大回撤达65%,新能源车指数最大回撤接近50%,多数二线标的跌幅超70%,仅比亚迪、宁德时代等龙头凭借行业地位维持住了核心估值,板块进入长达一年半至两年的产能出清与估值消化期。

行情本质: “全球产业趋势+政策扶持+业绩持续兑现”的价值成长行情,全程有坚实业绩支撑,估值与盈利同步提升,是A股历史上罕见的”戴维斯双击”型产业革命行情,最终因行业渗透率见顶、供需格局恶化而结束。

5

半导体国产替代浪潮

2019-2021年

是A股历史上“国产替代+技术卡脖子”驱动的硬核科技行情,与当前AI算力芯片/光模块的国产替代逻辑高度契合。

核心驱动: 中美科技摩擦升级叠加华为事件,催生了国产替代和自主可控的强烈预期。2019年初起,”去A化”成为市场核心叙事,半导体设备和材料板块率先爆发;国家大基金持续注资,科创板推出为半导体企业提供融资支持;全球半导体景气周期上行,2020Q4起缺芯涨价席卷全球,2021年Q1全板块利润暴增,国产替代从设计环节向制造、设备、材料全产业链延伸。

行情周期与涨幅: 行情自2019年初启动,至2021年7-8月见顶,历时约2年半,分为估值提升(2019-2020H1)与业绩驱动(2020Q4-2021Q3)两个清晰阶段。不同指数口径涨幅差异较大:中华半导体芯片指数从2019年3月至2021年7月累计涨幅达221.4%,半导体指数(2019-2021年)累计涨幅高达388.6%,同期上证指数累计涨幅仅47.6%。2020年全年,中信半导体指数55只成份股中有33只涨幅超100%,占总数超六成。

龙头表现:斯达半导2020年2月上市后涨幅超20倍(最高口径超38倍),韦尔股份从2019年初约29元涨至2021年7月345元,涨幅近11倍,北方华创涨幅约10-11倍,兆易创新涨幅约4-5倍(不同口径差异较大),卓胜微涨幅超12倍。中芯国际2020年7月登陆科创板后成为板块定海神针,设备、材料、设计、制造各环节龙头普遍实现数倍以上涨幅。

见顶核心信号:

1. 全球半导体景气周期见顶: 2021年”缺芯涨价”席卷全球,但2021Q4起消费电子需求大幅下滑,国内手机出货量同比下滑34%、环比下滑24%。2022年初缺货现象逐步缓解,砍单潮袭来,产能过剩预期升温,行业进入深度去库存周期;

2. 估值与业绩严重背离: 半导体指数PE-TTM从2021年中的100多倍(个别龙头如思瑞浦超150倍),远超全球半导体行业平均估值。行情本质为估值提升主导,PE贡献程度大于归母净利润贡献度;

3. 国产替代进度不及预期: 高端芯片制造、EDA、先进设备等环节的技术突破慢于市场预期,业绩兑现出现显著分化。

后续回撤:中证半导体产业指数于2021年7月30日见顶于4588.28点,此后最大回撤达51.93%(至2022年4月26日最低2205.55点);中华半导体芯片指数同期下跌48.28%。个股回撤更为惨烈,韦尔股份一度调整73.9%,国科微、晶丰明源等股几乎”腰斩”。仅北方华创等持续兑现国产替代业绩的龙头,在调整后维持了相对强势。板块调整周期约1-2年。

行情本质:“国产替代逻辑+行业景气周期+价格周期”三驱动的硬核科技行情,经历了”估值提升→国产替代深化→量价齐升→周期见顶”四个阶段。前期靠政策和事件催化提升估值,中期靠国产替代落地和缺芯涨价兑现业绩,最终因行业景气周期下行、供需格局逆转而结束。其”业绩驱动阶段”与”周期见顶信号”对当前CPO行情具有极强的参照价值。

历史浪潮的核心共性

1. 核心前提:全球性的技术革命,而非单纯的国内政策或题材

无论是互联网、移动互联网、新能源还是半导体,均是全球范围内的产业重构,而非区域性的短期热点;技术革命必须带来”生产效率/生活方式的根本性改变”,这是行情能跨越年度、诞生10倍股的核心前提。当前AI算力革命,完全符合这一核心特征。

2. 行情传导路径:”硬件先行,软件后验,先炒赛道,再看个股”

所有科技革命行情,均严格遵循“基础设施→硬件终端→软件应用→生态变现”的传导顺序:

-

移动互联网:3G/4G基站(通信)→智能手机(电子硬件)→手游/社交/互联网金融(软件应用)

-

AI算力:光模块/CPO(算力基础设施)→AI芯片/服务器(硬件终端)→大模型/行业应用(软件变现)

这也是为什么当前CPO/光模块率先爆发,成为AI行情的绝对主线,完全契合历史规律。

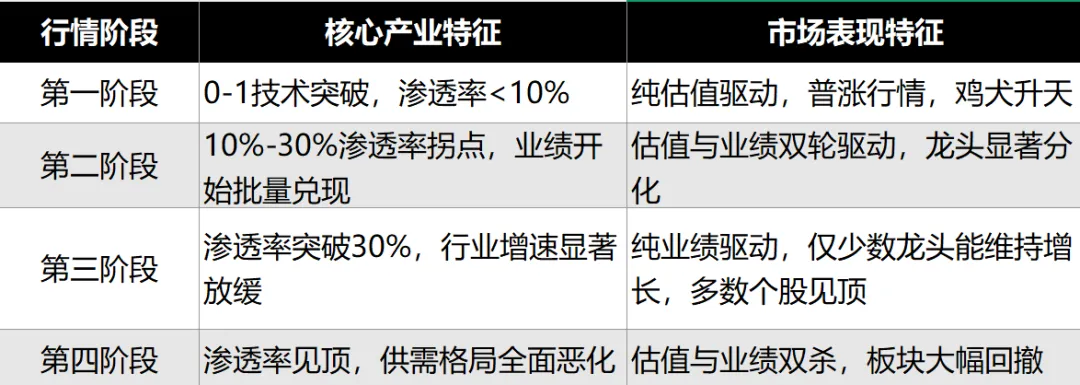

3. 行情的生命周期:4个阶段,缺一不可

当前AI算力/CPO行情,整体仍处于第一阶段向第二阶段过渡的关键期。集邦咨询预测,CPO渗透率将从2026年约0.5%逐步攀升,业绩刚刚开始批量兑现,远未到渗透率见顶的阶段。

4. 见顶的核心信号,永远是3个条件共振,缺一不可

历史上所有浪潮行情的终极见顶,都不是单一因素导致,同时满足:

-

产业层面: 渗透率突破25%-30%的关键阈值,行业增速从高增长转向中低速增长;

-

基本面层面: 业绩兑现不及预期,高估值对应的高增长无法持续,核心商业模式证伪;

-

流动性/监管层面: 全球流动性收紧,或国内监管政策出现重大转向,主线资金大规模撤离。

仅单一因素出现,只会带来短期调整,不会改变行情的大趋势。

5. 回撤的终极规律:纯题材股终将跌回原点,业绩龙头才能穿越周期

历史上所有浪潮行情中,90%的概念股最终都会回撤超70%,跌回行情启动前的位置;只有不到10%、真正在产业革命中兑现了业绩、成为行业龙头的企业,能在调整后收复失地,甚至走出更长线的牛市,比如新能源的比亚迪、宁德时代,移动互联网的东方财富。

当前AI算力/CPO行情的关键启示

在展开分析之前,需明确一个关键定位:本轮行情的对标主体是整体“AI算力革命”,而非单一的CPO(共封装光学)环节。 CPO作为光模块领域的下一代技术路径,仅是AI算力产业链中价值占比相对有限的一个物理层细分。之所以CPO成为本轮行情的“马前锋”和情绪风向标,一是因为它处于算力网络“连接”环节的关键物理瓶颈位置——算力需求爆发式增长要求互联带宽同步升级,光模块向高速率、低功耗演进是刚需;二是CPO作为从0到1的新技术,具备足够的想象空间和业绩弹性,天然适合成为资金聚焦的先导板块。历史上,2009-2012年的手机触摸屏、2021年的锂电电解液,都曾以“小环节”身份充当大产业的行情先锋——CPO当前承担的正是这一角色。

AI算力革命是全球性的、能重构生产效率的底层技术革命,当前仍处于产业发展的早期阶段。从算力基础设施的部署节奏看,以大模型训练推理需求驱动的AI服务器占比仍不足全球服务器出货量的15%;从关键技术的渗透率看,CPO作为算力网络的核心环节,2026年渗透率仅为约0.5%——远未到25%的历史见顶阈值,行情的生命周期远未走完。

当前积极面信息:

1. 产业趋势确定性极强: 中金预期2025/2026年北美Top4云厂商总资本开支(含融资租赁)有望分别达到3845/4998亿美元,同比增长54.8%/30.0%。 AI算力需求是未来3-5年确定性最高的产业趋势之一。机构预测到2030年AI光通信市场规模将从2025年的180亿美元增长至900亿美元,年复合增长率达40%。

2. 业绩兑现支撑估值: 按2026年预期利润计算,新易盛和中际旭创的市盈率分别在19倍和23倍左右,与历史均值相近,这与2015年互联网行情的极端泡沫有本质区别。

3. 技术拐点临近: 2026年被看作CPO从0-1导入落地的起点,CPO架构可将1.6T光模块功耗从约30W降至1.6W左右,能效提升近20倍,替代逻辑清晰。

接下来的核心胜负手是业绩兑现: 行情将从第一阶段的”纯概念普涨”,转向第二阶段的”业绩与估值双轮驱动”,无法兑现业绩的纯题材股将开始持续分化,真正有技术壁垒、有全球头部客户、有持续业绩增长的龙头,将走出更强的独立趋势。

需要密切跟踪的见顶预警信号:

1.全球AI服务器出货量增速放缓,1.6T/3.2T CPO渗透率突破10-15%或更高水平(参考LightCounting预测2029年1.6T CPO渗透率9.5%、3.2T达50.6%);

2.行业出现恶性价格战,龙头企业业绩增速大幅低于市场预期;

3.美联储开启持续加息周期,全球流动性大幅收紧,或国内出现针对AI行业的强监管政策。

历史告诉我们,每一轮时代浪潮,最终只会诞生极少数的行业巨头。CPO行情在产业确定性上不输于历史上的任何一轮大行情,但投资的核心不是追逐短期的题材炒作,而是找到能在AI算力革命中,真正实现技术突破、占据全球产业链核心地位、持续兑现业绩的企业,才能真正分享到时代的红利。

免责声明:本文所载信息和资料来源公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本文中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。