夜雨聆风

夜雨聆风

微软与 OpenAI 修订协议:七年独家合作终结,AI 格局生变

GPT-5.5 发布四天后,全球 AI 行业最重要的合作伙伴关系迎来重大重组——OpenAI 获准”多云落地”,微软让渡独家权换取确定性未来

·····

2026年4月27日,微软与 OpenAI 联合发布声明,宣布修订双方合作协议的核心条款。这一天,距离 GPT-5.5(内置原生 Agent 能力,在 Terminal-Bench 2.0 等智能体基准上拿下 82.7 的领先成绩)发布仅四天——选择在这个时间节点宣布,足以说明这不是一次例行公事的续约,而是双方在 AI 竞争进入

新阶段后的主动选择。

修订内容可以用一句话概括:微软放弃了 OpenAI 技术的独家授权,OpenAI 获得了在任意云平台上提供全产品的自由。

这场持续七年的排他性合作,以一种体面的方式画上了逗号。

·····

一、协议到底改了哪些内容

此次修订涉及四个核心维度,每一项都有实质变化:

1.1 独家授权走向非排他

根据修订前条款,微软拥有 OpenAI 模型和产品的独家许可,这意味着 OpenAI 的所有模型只能通过微软的 Azure 云对外提供服务。这既是微软 137.5 亿美元累计投资(2019 年至今的七年合计承诺)的核心回报,也是 Azure 在 AI 云市场建立竞争壁垒的关键支柱。

新协议将这一许可改为非排他性,有效期维持至 2032 年。这意味着亚马逊 AWS、Google Cloud、Oracle 等竞争对手将首次获得合法途径,直接托管和销售 OpenAI 产品。

1.2 营收分成双向调整

微软→OpenAI 的营收分成被取消。此前,微软每通过 Azure 转售 OpenAI 模型,都需向 OpenAI 支付一定比例分成。这部分支出在新协议中归零,是微软实打实的成本节约。

OpenAI→微软的营收分成方向保留,但设置了上限。OpenAI 向微软支付的约 20% 营收分成维持至 2030 年,但增加了总额上限,且不再与 AGI(通用人工智能)进展挂钩——此前,一旦 OpenAI 宣布实现 AGI,营收分成即可终止,这一争议条款在新协议中被彻底移除。

1.3 云策略从”Azure Only”走向”Azure First”

OpenAI 的产品仍将以 Azure 为首发平台,但触发条件变为”除非微软无法或选择不支持该能力”——这意味着如果 Azure 在某项技术上存在短板,OpenAI 有权将该产品直接部署到其他云平台。这与此前”任何第三方合作(包括亚马逊)的 API 调用都必须在 Azure 上运行”的强硬立场形成了鲜明对比。

1.4 亚马逊诉讼风险解除

2026 年 3 月,《金融时报》曾报道微软正考虑就 OpenAI 与亚马逊达成的500 亿美元云合作协议提起诉讼,理由是这可能违反双方的独家云协议。新协议彻底化解了这一法律风险——亚马逊 CEO Andy Jassy 在 LinkedIn 上简短回应:”构建者们现在拥有更多选择,来挑选用合适的模型做合适的任务。”

·····

二、这场重组为何发生在这个时间点

理解协议修订的时间线,有助于看清背后的商业逻辑:

2025年10月,OpenAI 完成公益转型,设立营利性子公司,微软借此获得其约 27% 股权(对应估值约 1350 亿美元),并签订 2500 亿美元 Azure 消费承诺。

2025年11月,OpenAI 与亚马逊签署首份多年协议,涉及 380 亿美元 AWS 云服务。

2026年2月,亚马逊宣布将投资追加至最高 500 亿美元(150 亿美元立即部署,350 亿美元视条件追加),同时双方宣布联合在 AWS Bedrock 上开发”有状态运行时技术”(Stateful Runtime)。同一天,微软公开发表声明,重申其独家权利,引发三方关系紧张。

2026年3月,FT 报道微软正酝酿对 OpenAI 和亚马逊提起诉讼。

2026年4月23日,GPT-5.5 发布。原生 Agent 能力、computer use、深度知识工作等新用例(Token 定价为每百万输入 5 美元、输出 30 美元,Pro 版 30/180 美元——较 GPT-5.4 实际翻倍,但企业愿意为更强的智能体能力付费),把单一云平台的容量限制从”战略偏好”推成了”实际瓶颈”。

可以看到:不是关系破裂,而是成长太快,原有框架装不下了。

·····

三、各方得失:谁赢了

这是媒体最热衷讨论的问题。但现实是,这次修订更接近”双方各自放弃不想要的东西,换取确定性和灵活性”,而非简单的胜负。

3.1 OpenAI:获得上市前的战略自由

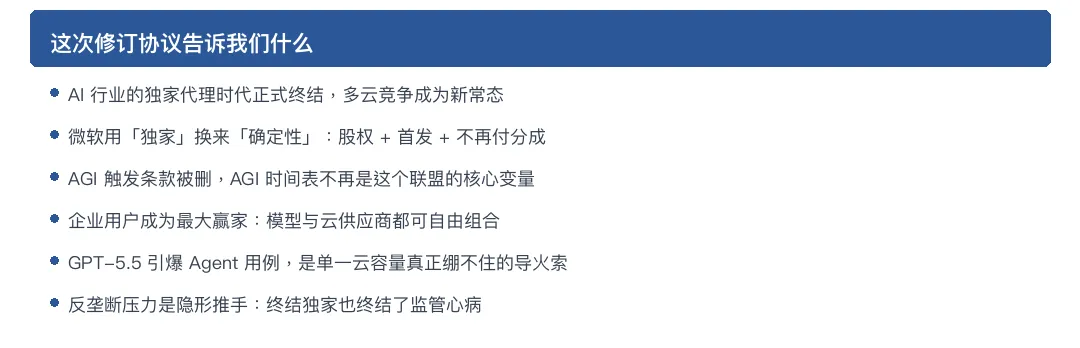

对 OpenAI 而言,最直接的价值在于多云授权。据 CNBC 报道,OpenAI 首席营收官 Denise Dresser 在内部备忘录中坦言,企业需求”staggering”(惊人),单一云服务的容量已无法承接。在 GPT-5.5 引爆企业级 Agent 用例的背景下,解除云平台锁定意味着大幅拓宽企业销售通路。

Wedbush 分析师 Dan Ives 评价:”这份协议为 OpenAI 铺平了 IPO 道路,因为去掉了与微软摩擦产生的重大障碍。”

3.2 微软:看似退让,实则锁定核心利益

微软在这次修订中放弃了”独家”标签,但保留了实质性利益:

▪ Azure 首发地位(”First on Azure”)

▪ 未来六年非独家 IP 授权

▪ 约 27% 股权(~1350 亿美元估值)

▪ 来自 OpenAI 的确定性营收分成(已设总额上限)

▪ 对 OpenAI 的影响力通过董事会延续

Evercore ISI 分析师 Kirk Materne 指出:”微软实际上是在放弃一些独家性,换取更大的清晰度、灵活性和经济确定性。” 此外,微软已同步推行多模型策略——在产品中接入 Anthropic 的 Claude 等竞品模型,降低对 OpenAI 的单一依赖。

3.3 AWS 与 Google Cloud:长期等待终于落袋

AWS 是近期最直接的受益方。2026 年 2 月的 500 亿美元投资承诺中,包含 2GW 计算容量的基础设施承诺,新协议扫清了法律障碍后,这些承诺可以加速落地。

Google Cloud 此前已在为 ChatGPT 提供部分底层算力,新协议为其正式进入 OpenAI 企业销售扫清了合规障碍。

3.4 企业用户:最大受益方

TechCrunch 的评价一针见血:“最大的赢家是企业”——他们可以选择自己的模型和云服务商,而巨头们相互竞争来服务他们。

·····

四、监管棋局:反垄断压力下的退让

此次修订还有一个不可忽视的背景:全球监管压力。

微软对 OpenAI 累计逾 137 亿美元的投资,已引起美国 FTC、英国 CMA 和欧盟的反垄断关注。2025 年,欧盟监管机构曾审查该投资是否构成需要申报的”收购”;英国 CMA 也对微软与 Mistral 的合作发起过调查。

结束独家协议,直接削弱了监管机构将微软-OpenAI 视为”实际上是一个主体”的依据。对微软而言,这是一次主动的反垄断风险管理。

与此同时,OpenAI 自身也在向欧盟监管机构表达对大型科技平台可能主导 AI 市场的担忧——包括对苹果、微软和 Google 的警惕。这层关系微妙之处在于:OpenAI 既是监管担忧的对象,又是监管担忧的诉苦者。

·····

五、AGI 条款消失意味着什么

原协议中有一个独特的条款:如果 OpenAI 实现 AGI,且由专家小组确认,则营收分成协议可终止。这是一个在 AI 行业史无前例的”AGI 触发器”——它的存在本身就说明,双方在 2019 年签约时,AGI 已被纳入战略考量。

新协议删除这一条款,营收分成变为与 AGI 进展完全脱钩的确定性支付。这意味着:

▪ 双方不再争论”AGI 何时到来”作为财务前提

▪ 微软对 OpenAI 的 AGI 路线图信任度已稳定

▪ OpenAI 也不必担心”AGI 成就”反而成为财务负担

对整个行业而言,这一变化信号是:AGI 时间表已不再是这个联盟的核心变量。

·····

六、故事还在继续:OpenAI 面临的其他挑战

这次协议修订,是在一个更复杂的背景下发生的——OpenAI 仍在应对多线挑战:

▪Musk 诉讼案:陪审团遴选于 2026 年 4 月 27 日在加州奥克兰联邦法院正式启动,Musk 正寻求通过联邦法院撤销 OpenAI 的公益转型,并索赔最高 1340 亿美元”不当得利”。

▪IPO 路径:虽然新协议被普遍视为 IPO 有利条件,但 OpenAI 3000 亿美元估值如何被二级市场承接,仍是未知数。

▪竞争加剧:Anthropic 的 Claude、Google 的 Gemini 都在企业市场快速追赶,GPT-5.5 的技术领先优势能维持多久?

▪算力瓶颈:2500 亿美元 Azure 消费承诺背后,是 OpenAI 对算力的无尽饥渴——Stargate 项目(软银、OpenAI、甲骨文共同参与,投资最高 5000 亿美元)承诺的产能何时兑现,将直接影响 OpenAI 的商业化速度。

·····

七、总结:这不是结束,是新的开始

微软与 OpenAI 的这份修订协议,本质上是两个在 AI 浪潮中互相成就、但各自都在长大的”盟友”,在进入新阶段后重新划定边界。

微软:从”OpenAI 的独家云”变为”OpenAI 的首选云+重要股东+确定性受益者”,同时保留资源用于发展自己的模型生态(Phi、Mistral、Anthropic)和 Copilot 产品线。

OpenAI:从”被锁定的技术授权对象”变为”可以在任意平台上服务客户的独立商业体”,代价是放弃部分独家溢价,并继续承担对微软的财务义务。

AI 行业:独家代理时代的终结,意味着多云竞争新阶段的开始。AWS、Google Cloud、Oracle 将与 Azure 正面竞争 OpenAI 企业客户;企业用户将拥有真正的选择权;而这背后的云计算权力格局,也将因此被改写。

值得一提的是,常被忽略的细节藏在联合声明的最后一段——双方明确点出,未来将继续在三个方向深度协作:吉瓦级(gigawatts)数据中心容量扩张、下一代芯片的联合开发,以及AI 在网络安全领域的应用。换言之,IP 排他性虽然结束,但底层基础设施与硅片层面的共建关系反而被进一步坐实。法律边界的松开,并不等于技术联盟的稀释。

用微软与 OpenAI 联合声明中的那句话作结:“更大的可预测性,增强了我们共同建设和运营 AI 平台的能力,同时为两家公司追求新机遇提供了灵活性。”

这场七年独家婚姻的”松开”,或许正是 AI 行业走向成熟的标志——当一个生态足够大时,没有人能再垄断它。

·····

本文综合 OpenAI 与微软官方声明,以及 Reuters、TechCrunch、Business Insider、The Economic Times、CNBC、NeuralWired、GeekWire 等媒体的公开报道,核心数据已交叉核实。