夜雨聆风

夜雨聆风

记录:蚂蚁数科AI金融产品矩阵(ZOLOZ+Agentar)(二)风控与人机协同

备注:这是新的,蚂蚁数科很早之前写的,篇幅有点长就分两篇发了,有点累就没搓新封面,指路上一篇,是简单介绍和效率板块

记录:蚂蚁数科AI金融产品矩阵(ZOLOZ+Agentar)

一、风控闭环:当AI学会拿不准的时候就喊人

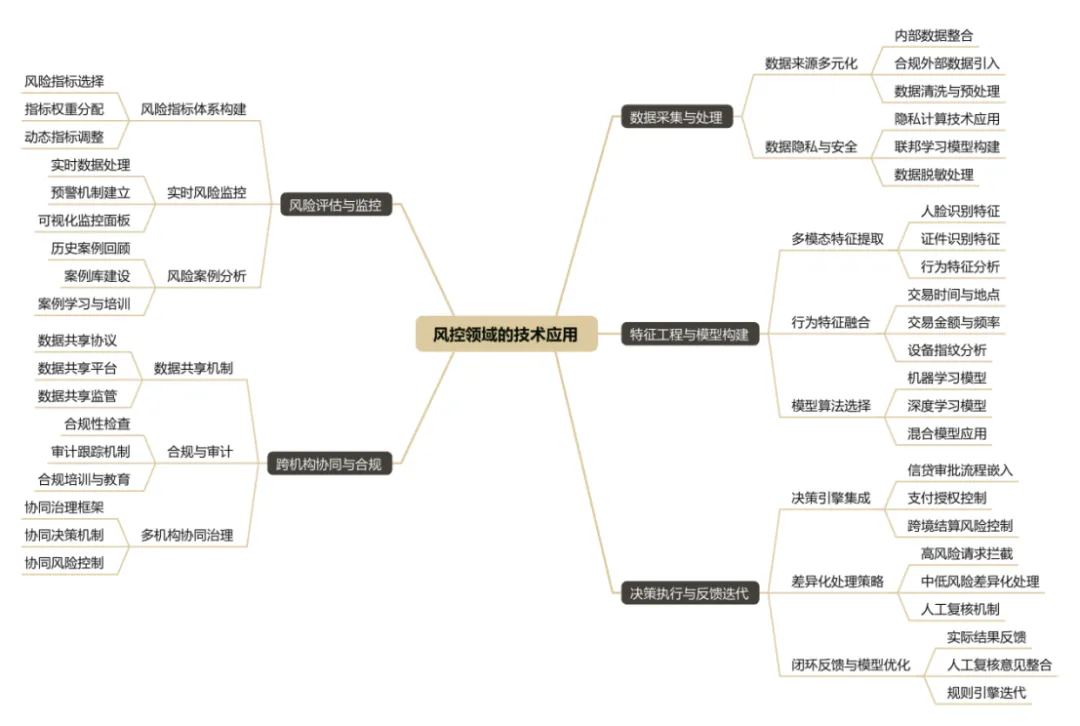

蚂蚁数科将ZOLOZ与Agentar协同构建“风险识别-决策执行-迭代优化”的全流程风控体系,通过多模态学习、实时计算、智能决策等AI技术,破解传统风控中的数据孤岛、响应滞后、精度不足等痛点,实现了金融风险的精准防控与高效处置。

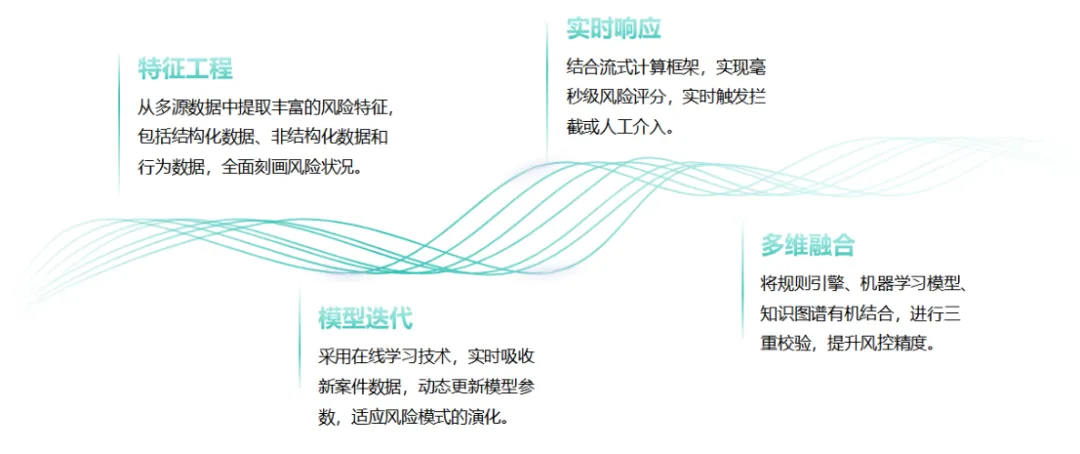

1.风控技术架构

在风控领域,蚂蚁数科基于ZOLOZ 与Agentar构建了覆盖数据采集、特征构建、模型决策与反馈迭代的全流程框架。数据层面,机构通过内部数据,如账户信息、交易记录、还款行为等,与合规引入的外部数据,形成相对全面的客户与交易视图;隐私计算与联邦学习技术的运用,则为多机构协同建模提供了基础。

在特征与模型层面,一方面利用ZOLOZ的多模态识别技术,从人脸、证件、行为等维度抽取身份相关特征;另一方面结合交易时间、地点、金额、设备指纹等行为特征,采用机器学习与深度学习模型对欺诈风险进行评分与分类,再配合规则引擎实现策略落地。

决策执行层则可通过Agentar平台,将模型输出嵌入到信贷审批、支付授权、跨境结算、账户管理等业务流程中,对高风险请求进行拦截或人工复核,对中低风险请求进行差异化处理;同时将实际结果与人工复核意见反馈给模型训练与规则优化环节,形成“识别-处置-反馈-迭代”的闭环机制。

2.典型风控场景与AI应对

蚂蚁数科依托ZOLOZ与Agentar的协同,实现了金融领域典型风险场景的精准应对:

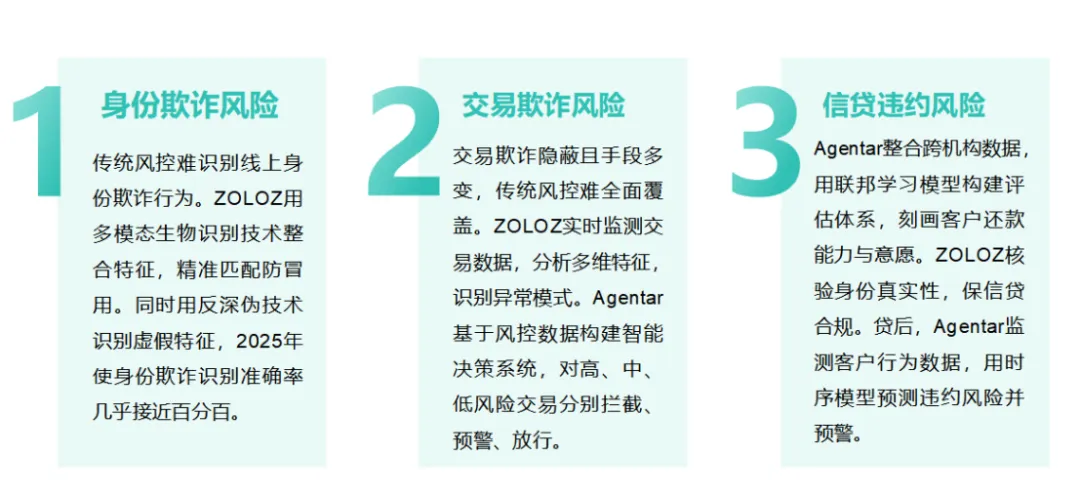

场景1:身份欺诈风险

传统风控难以有效识别伪造身份、冒用他人身份等欺诈行为,尤其是在线上业务场景中。ZOLOZ通过多模态生物识别技术,整合人脸、声纹、行为等特征,通过深度学习算法进行精准匹配,有效防范身份冒用。同时采用反深伪技术,识别AI生成的虚假生物特征,2025年相关技术使身份欺诈识别准确率达到99.9%以上。

场景2:交易欺诈风险

交易欺诈具有隐蔽性强、手段多变的特点,传统风控规则难以全面覆盖。ZOLOZ实时监测交易数据,分析交易时间、地点、金额、设备等多维特征,识别异常交易模式。Agentar基于实时风控数据,构建智能决策系统,对高风险交易实时拦截,中风险交易触发预警,低风险交易自动放行。在跨境支付业务中,两者协同实现交易欺诈拦截率超过99%。

场景3:信贷违约风险

普惠金融客群的信用评估是传统风控的难点,因数据维度单一导致评估不准。Agentar整合跨机构数据,通过联邦学习模型构建信用风险评估体系,全面刻画客户还款能力与意愿。ZOLOZ提供身份真实性核验,确保信贷业务的合规性。贷后阶段,Agentar实时监测客户行为数据,结合时序模型预测违约风险,提前触发预警。

不过,这套“识别-处置-反馈-迭代”闭环的运转质量,关键取决于一个容易被忽视的变量:人工反馈能不能真的回流到模型里。 在实际业务中,人工复核的意见往往是碎片的、非结构化的,如果缺乏系统化的标注和回流机制,所谓的“闭环”很容易退化成“AI筛一遍,人再筛一遍”的两层过滤,而不是真正的迭代进化。

二、分层协同+智能调度的人机协同体系

蚂蚁数科针对金融业务的多样性与复杂性,构建了“底层安全协同+上层运营协同”的分层式人机协同模式,结合智能调度机制,充分发挥AI的高效性与人工的专业性,实现金融服务效率与质量的平衡。

1.流程详解

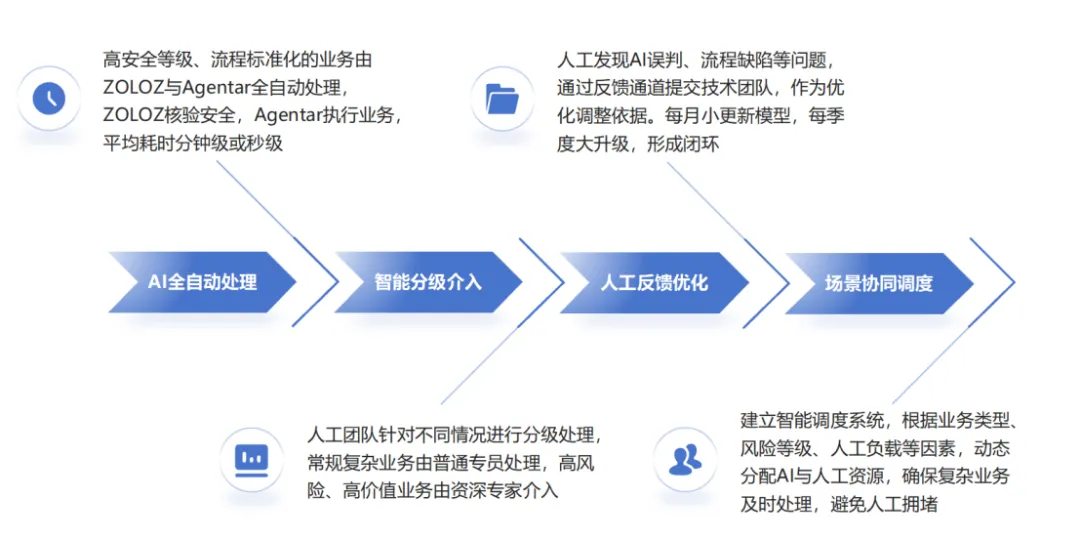

AI全自动处理:对于安全等级高、流程标准化的业务,如常规身份核验、小额交易授权、简单信贷审批等,由ZOLOZ与Agentar协同全自动处理,无需人工介入。ZOLOZ完成安全核验,Agentar执行业务流程,平均处理耗时仅为分钟级甚至秒级。

智能分级介入:当出现以下情况时,系统触发人工介入:

①AI模型置信度<90%。

②业务金额超预设阈值。

③涉及复杂风险场景(如跨境大额交易、异常行为组合)。

④客户提出个性化诉求。

人工团队针对不同情况进行分级处理,常规复杂业务由普通专员处理,高风险、高价值业务由资深专家介入。

人工反馈优化:人工在处理过程中发现的AI误判、流程缺陷等问题,通过反馈通道提交至技术团队,作为模型优化与流程调整的依据。每月完成一次模型小更新,每季度完成一次大升级,形成“处理-反馈-优化”的闭环。

跨场景协同调度:建立智能调度系统,根据业务类型、风险等级、人工负载等因素,动态分配AI与人工资源,确保复杂业务及时处理,避免人工拥堵。

2.协同效率分析

AI处理占比:约70%的简单业务由AI全自动处理,其中ZOLOZ承担99%以上的常规安全核验工作,Agentar自动化处理70%以上的标准化运营业务,大幅降低人工工作量。

人工处理效率:由于AI已完成基础工作,人工处理复杂业务的平均耗时从传统的1-2小时缩短至30分钟以内,效率提升超60%。

人工服务效能:依托AI的自动化处理,一名人工专员可服务的企业客户数量是传统模式的5倍以上,资深专家可专注于高价值的复杂风险处置与客户关系维护,人力资源利用效率显著提升。

问题解决率:AI与人工协同的问题解决率达到98%以上,其中标准化问题AI解决率超过95%,复杂问题人工解决率超过90%,实现了效率与质量的双重保障。

这种协同模式的本质,不是AI替代人,而是AI吞掉标准化,人聚焦例外处理,机构真正的竞争力,变成了谁能更快地把昨天的例外变成今天的标准。

三、协同效率与边界探讨

1.效率影响因素

置信度阈值直接影响人机协同效率,阈值过低会增加人工工作量,过高则可能漏检风险。蚂蚁数科通过A/B测试确定最优阈值,平衡效率与安全。按业务复杂度与风险等级对人工进行分级管理,普通专员处理常规复杂业务,资深专家处理高风险、高价值业务,实现资源精准匹配。

AI输出结果采用可视化呈现,标注核心决策依据与风险点,减少人工理解成本。同时打造线上化协同平台,实现案件分配、反馈、跟踪全流程线上化,提升协同效率。安全、运营、风控等部门的人工团队需高效协作,建立快速沟通机制,避免跨部门流程卡顿。

2.人机边界的确定原则

效率优先原则:标准化、高频次、低风险的业务由AI全自动处理,充分发挥AI效率优势。

风控兜底原则:核心风控环节(如高风险业务审批、异常风险处置)必须由人工介入,确保风控兜底。

需求导向原则:客户有个性化诉求、需要情感沟通的业务,由人工主导处理,提升客户体验。

法律合规原则:涉及法律责任与客户重大利益的决策(如拒付、大额授权),需人工终审并保留决策记录,满足合规要求。

Q:文中提到用“模型置信度+人机协同”做风控,这种做法对投资者判断一家金融科技公司的风险管理水平有参考价值吗?

A:有参考价值,但关键是看它怎么用,而不是听它吹多聪明。技术上,“置信度+人工兜底”是一种典型的概率性风控护栏:模型对某笔交易或授信给出一个风险概率或置信度,高于某个阈值就让机器自动决策,低于阈值则挂起,交给人工复核。这个机制的意义在于,AI不会在自己“拿不准”的区域硬做决定,而是把真正棘手、代价高的那一小撮情况留给人来兜底,从而在效率和安全之间找一个动态平衡点。

对投资者来说,如果看到一家机构不仅在宣传“我们用大模型做风控”,还能清楚解释:

①明确哪些场景全自动、哪些必须人工终审

②人工复核之后的经验是怎么系统性地回流到模型和规则里的

③能否快速下线有问题的策略

那至少说明这家公司在用AI做风控时,是按照先搭机制,再上模型的逻辑来的,而不是把模型当万能黑盒。 这类机构的真实风险管理能力,通常更值得中长期投资者去研究,而不是只看一两次技术发布会上的亮相。

不过,再好的机制也有边界,当所有训练数据里没有出现过的风险模式突然爆发时,模型会持续给出“低置信度”判断,把所有请求都推给人工,此时机制本身是正常运转的,但人工团队的负荷可能瞬间崩溃。so除了看有没有机制,还要看机制的设计压力极限在哪~

(个人纪录,仅学习使用wu,不作任何真实建议)