夜雨聆风

夜雨聆风

Anthropic是企业软件的杀手,哪些SaaS会被AI杀死,哪些反而受益于应用大爆发?

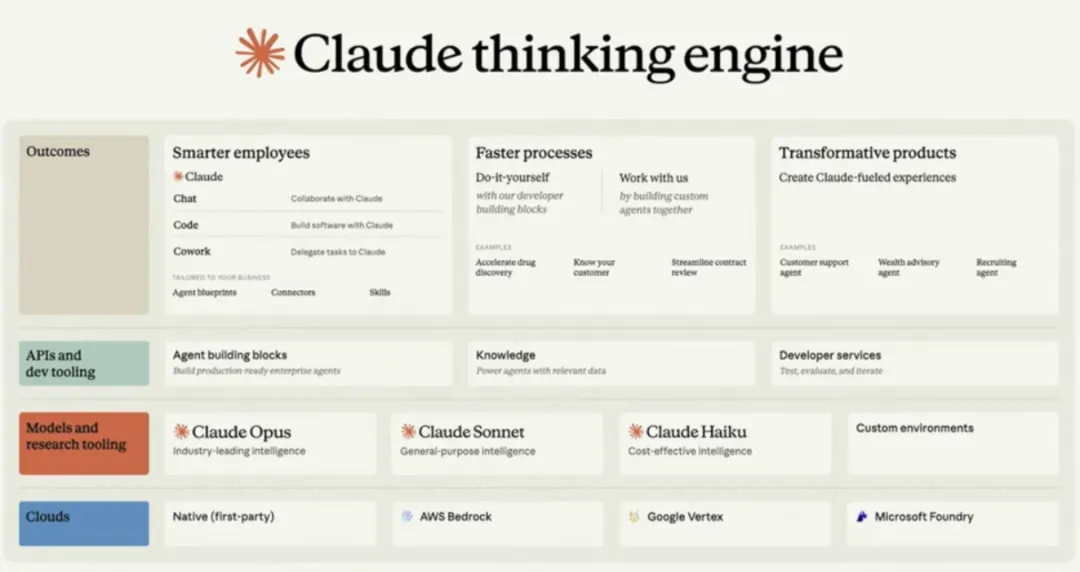

Anthropic 的产品以 Claude 大模型家族为核心,外加面向终端用户、开发者与企业的工具链,整体可分为四大块:Claude 基础模型、终端产品、开发者工具、企业级方案。

一、核心:Claude 大模型家族(LLM)

1. Claude 4 系列(最新旗舰,2025 年)

- Claude Opus 4

最强能力,复杂推理、长上下文、顶级代码、多模态(图文),对标 GPT-4。 - Claude Sonnet 4

平衡性能 / 速度 / 成本,企业主力,适合内容生成、知识库、自动化。 -

特点:200k token 超长上下文、低幻觉、强安全对齐(宪法式 AI)。

2. Claude 3 系列(2024 年 3 月,主力商用)

- Opus 3

旗舰,复杂推理 / 科研 / 战略分析,多模态(图文)。 - Sonnet 3

企业平衡款,内容创作、总结、问答、轻量代码。 - Haiku 3

轻量极速,低成本、高并发,适合客服、实时聊天、移动端。

二、终端用户产品(To C/To B 办公)

- Claude.ai + Claude Pro

-

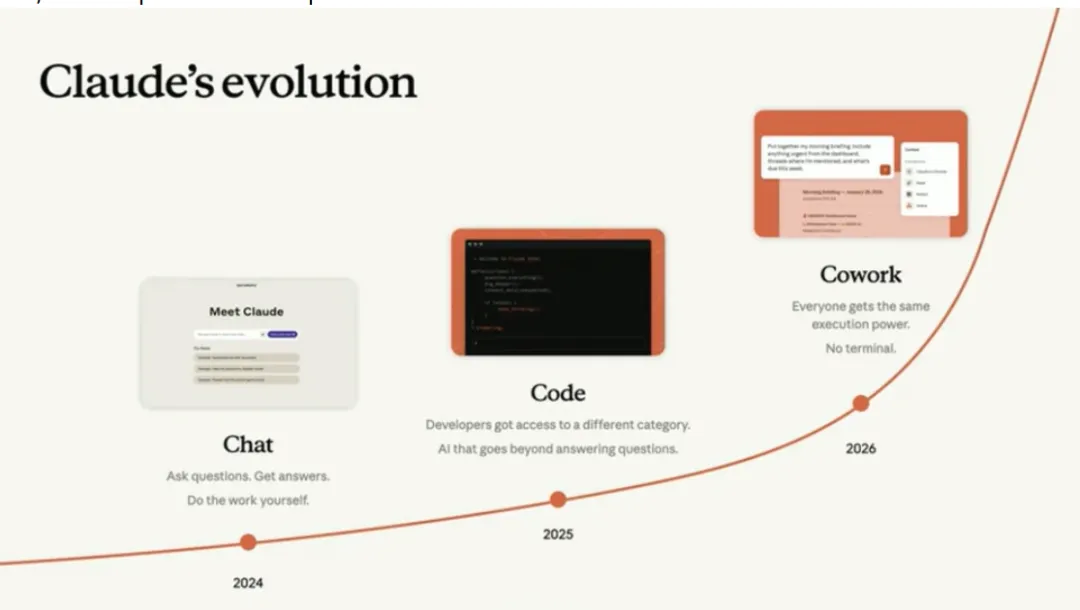

网页版聊天入口,免费 + 订阅制(Pro),支持长对话、文档上传、多模态。 - Claude Cowork(2026 年 1 月)

-

AI 数字同事:安全访问本地文件 / 浏览器,多任务并行,自动整理文档、生成报告、执行工作流。 - Claude for Work

-

企业办公套件:团队协作、知识库、权限管理、数据安全合规。

三、开发者工具(Build with Claude)

- Claude API

-

程序化接入所有 Claude 模型,支持文本 / 图像输入、长上下文、流式输出;提供 Python/JS/Go 等 SDK。 - Claude Code(2025 年爆款)

-

编程专用模型 / IDE 插件:跨文件理解、代码重构、测试生成、调试;支持 Plan 模式(先设计再编码),GitHub 提交占比快速增长。

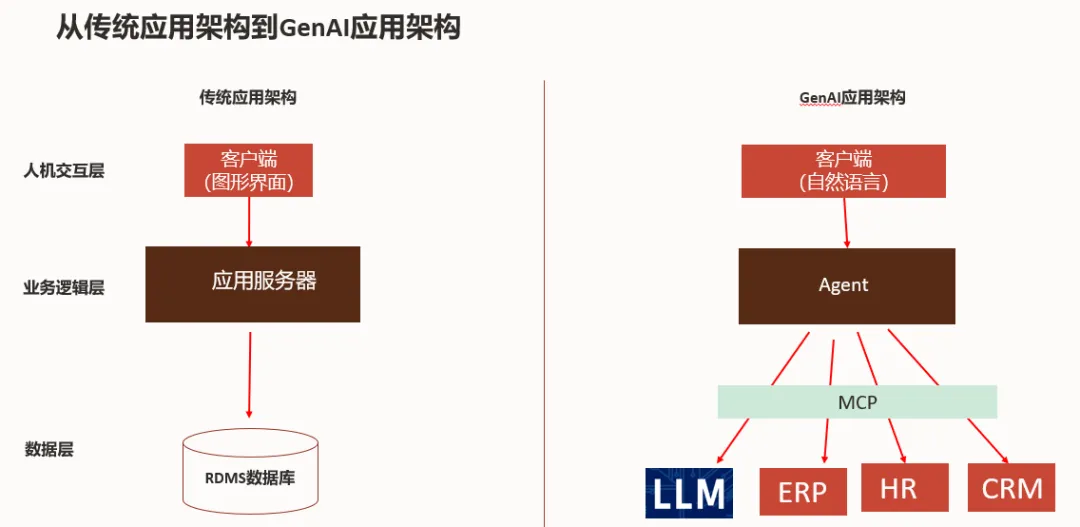

- Model Context Protocol(MCP)

-

开源标准:让 AI 安全连接工具 / 数据(如 Slack、数据库、本地文件),支撑智能体(Agent)生态。 - Claude Projects / Console

-

开发者控制台:管理 API Key、用量、模型版本、提示词模板、监控与日志。

四、企业级解决方案(To B 深度定制)

- Anthropic Enterprise

-

私有部署 / 专属集群、数据隔离、合规审计、SLA 保障,服务金融、医疗、法律等高合规行业。 - Amazon Bedrock / Google Vertex AI 集成

-

在主流云平台一键调用 Claude 模型,降低企业上云门槛。 - 安全与对齐服务

-

宪法式 AI(Constitutional AI)定制:按企业价值观定义模型行为,减少有害输出,提升可信度。

Anthropic是企业软件的杀手?

市场一直将 Anthropic 塑造成 “SaaS 杀手”:每当它推出适配各类企业应用的连接器与插件,SaaS 板块股价就会应声大跌;当它加码发力 Claude Code 与 Claude Cowork 产品时,市场便开始担忧企业可随时自主搭建 ERP、HCM 等核心系统,替代传统软件;它上线代码安全检测功能,网络安全板块随即承压;当传出其计划现代化改造老旧 COBOL 系统,IBM 股价便大幅下挫。

过去 2 年,Anthropic 以Claude Code(编程)→Claude Cowork(企业自动化)→Claude Design(设计)→Opus 长文本(金融 / 法律)的节奏,精准打击SaaS 席位制、专业服务、设计工具、ERP/CRM四大类,触发2026.2 主崩盘(万亿级)+2026.4 二次崩盘 + 2025 估值下修,多只龙头股价腰斩,市值合计蒸发大约1.5 万亿美元。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

多方信源证实

这一颠覆效应的泛化,发生在 2026 年 1 月 12 日 Claude Cowork 的发布 —— 它将智能体能力扩展到了非技术专业人士。通过走出开发者的单一领域,Anthropic 将智能体模式确立为所有专业劳动的核心交互方式,为一场大规模的资本再分配拉开了序幕。

关键含义:

- Claude Cowork 是 “AI 杀手” 逻辑的关键一步

:如果说 Claude Code 只影响开发者工具市场,那么 Cowork 则将 AI 智能体的能力带到了销售、HR、财务、法务等所有企业职能中,直接对标的是 Salesforce、Workday 等通用 SaaS 平台。 - Primary interface(核心交互方式)

未来员工不再是在 CRM 或 ERP 系统里操作,而是直接向 AI 智能体下达指令,由智能体完成工作流。传统软件从 “前台入口” 退化为后台的数据与业务系统。 -

- Massive capital reallocation(大规模资本再分配)

市场资金将从传统 SaaS 巨头,流向 Anthropic 这类提供智能体平台的公司,引发板块性的估值重构。

关键含义:

- 传统 SaaS(工具模式)

企业买软件席位,员工在系统里干活,软件只是 “铲子”,产出效率取决于人。 - AI SaaS 2.0(结果模式)

企业直接买最终交付的成果,AI 智能体完成工作,Anthropic 这类公司卖的是 “挖好的坑”,而不是铲子。

随着 Claude Cowork 能够自主管理营销数据、处理法律文书,企业对 Workday、Salesforce 这类平台的大规模席位授权需求将消失。

这正是「服务即软件」模式的诞生。企业正在直接购买结果 —— 比如审核完成的合同、制作好的营销活动,而不是购买用来生成这些成果的工具。

含义:传统软件公司卖的是 “让你能做某事的工具”,而 AI 智能体卖的是 “已经做好的事”。这直接把传统软件从 “价值创造主体” 降级为后台数据存储,前端价值交付被 AI 智能体抢走。

Anthropic 通过模型上下文协议MCP,仅用一套 “提示词集合” 就颠覆了垂直赛道的软件供应商。由于 Anthropic 掌控了定义「数据与智能体双向连接」的核心协议,它构建了结构性护城河。没有自研基础模型的垂直厂商,正在沦为 Anthropic 生态中的 “功能插件”。它们的差异化价值会被 AI 抹平,最终变成 Anthropic 生态里的一个功能模块,失去议价能力。

传统 SaaS 卖的是「铲子」;SaaS 2.0 卖的是「挖好的坑」。铲子模式:你买了工具,还是得自己干活,软件的价值依赖于人的操作。挖坑模式:你直接买结果,AI 帮你完成了工作,软件本身变成了交付结果的载体。

对 SaaS 行业的颠覆性影响总结

- 收入模式崩塌

按席位订阅的天花板被打破,企业付费意愿从 “买权限” 转向 “买结果”。 - 垂直厂商边缘化

没有 AI 和协议护城河的 SaaS,正在被 Anthropic 等平台型 AI 公司收编为功能模块。 - 价值链条转移

价值创造的核心从 “工具使用权” 转向 “智能体的执行能力”,传统 SaaS 的估值逻辑正在被彻底改写。

Claude Cowork 插件通过 本地执行(Local Execution)和子智能体(Sub-Agents)架构,实现了更优的安全特性。它不再完全依赖云端运行,而是支持在用户本地设备上执行,直接解决了企业最核心的顾虑:数据泄露风险。这种架构让 AI 智能体可以在企业安全边界内处理敏感本地文件,提供了传统纯云端 SaaS 厂商无法实现的安全性与实用性。

简言之,即便尚未到达顶点,当前 Anthropic 的炒作热度也已接近峰值。但市场所有片面叙事,都忽略了关键的复杂性 —— 毕竟,客观的细节分析远没有极端论调吸睛。下文将客观拆解 Anthropic 的真实定位,厘清这家大模型巨头并存的多重特质。

Anthropic 并不会彻底杀死 SaaS?

什么?所有人都认为 Anthropic 正在毁灭 SaaS、挤压行业高毛利、颠覆现有企业软件格局。但事实上,我们无法确定 Anthropic 最终会对企业软件产生何种影响,这也是 SaaS 板块估值疲软、充满不确定性的核心原因。

各大 SaaS 企业高管纷纷公开反驳这一论调。在 Workday 第四季度财报电话会议上,CEO 阿尼尔・布斯里表示:

“市面上普遍有一种说法:HR 和 ERP 系统将会被 AI 取代、沦为边缘工具。但我个人并不认同。这类业务系统的搭建难度极高。我深耕 HR 与 ERP 行业 30 余年,它们是企业核心记录系统,必须精准、高速处理交易数据,运行复杂的安全权限机制,同时满足全球各地的法律法规与监管要求。这种复杂壁垒,根本无法轻易复制。仅凭简易 AI 生成代码,不可能搭建出合格的 HR 或 ERP 系统。”

Workday 2027 财年订阅收入指引偏弱,但管理层依旧保持乐观。

布斯里的核心逻辑:企业业务流程是确定性的,而 AI 大模型是概率性输出。行业最优解,是让 AI 与企业应用深度融合,重塑交互体验、通过人机 + 智能体协同优化流程、挖掘数据洞察。

事实上,Claude 反而有望成为企业应用与核心系统的统一入口。目前大量 SaaS 厂商,都在接入 Claude 底层模型来升级自身平台。在这种模式下,Anthropic 更多是SaaS 的赋能者,而非毁灭者。

以下详细说明 Claude 的落地应用定位。

一、Anthropic:企业软件的底层基础模型供应商

目前,合作嵌入 Anthropic 模型的企业软件公司数量庞大。在近期企业智能体大会上,Anthropic 发布 Claude Cowork 全新功能与垂直行业定制插件,高管公开牵手多家 SaaS 厂商,推进模型后台嵌入式集成。

Anthropic 推出模型上下文协议(MCP),快速成为行业通用标准,如今已是智能体 AI 生态的核心连接纽带。同时,Claude 全面上架三大全球顶级公有云。简言之,Claude 无处不在。而作为底层技术供应商,Anthropic 不会轻易摧毁嵌入自身模型的合作伙伴。

Salesforce 首席执行官马克・贝尼奥夫也秉持「应用、智能体、大模型协同共生」的理念。他表示,Salesforce 的 Agentforce 平台采用多模型架构,Claude 是其核心底层模型之一。尽管头部大模型厂商未来都可能自研上层应用,但现阶段,这类企业仍以底层技术供给为主。

贝尼奥夫称:“作为软件公司,我们的使命是帮助客户实现业务增长,以全新方式对接终端用户。我们依靠自有产品、技术能力与客户关系创造价值。当下的常态,是人类与 AI 智能体协同工作,我们的目标是落地现有技术,为客户创造实际价值。”

将 Anthropic 作为底层模型的 SaaS 巨头包括:ServiceNow、Salesforce、Snowflake、IBM、DocuSign、微软、Palantir、Intuit 等一众企业。

二、Anthropic 本身就是一家 SaaS 公司

Anthropic 的打法与落地执行,比绝大多数传统 SaaS 公司更标准:

-

核心收入以席位订阅、按需订阅的持续性收入为主; -

快速扩张合作伙伴网络,依靠渠道放大销售; -

业务从软件开发,持续扩张至金融、医疗等垂直行业; -

引进资深生态与平台建设高管,完善商业化体系。

对 SaaS 合作伙伴而言,Anthropic 亦敌亦友。但毫无疑问,它的商业模式完全对标传统 SaaS 巨头。唯一区别:Anthropic 采用 API 调用、按量计费 模式,并非传统按用户收费,而是按任务产出、Token 消耗量计费。

三、Claude 持续迭代:Anthropic 亦敌亦友

根据场景不同,Anthropic 对 SaaS 行业兼具赋能与竞争属性,这一关键细节,往往被碎片化新闻忽略。

-

集成层面Claude 是盟友:充当企业数据的自然语言交互层;Claude 是对手:Claude Cowork 可绕过传统 SaaS 界面直接完成工作,减少企业付费席位数量。

-

生态层面Anthropic 需要 SaaS 企业的数据来优化模型推理,因此深度绑定企业软件生态;但其推出的 MCP 开放标准,又降低了企业绕过 SaaS 厂商、自建业务系统的门槛。

-

创新层面Salesforce 是 Anthropic 核心大客户,依托 Claude 驱动 Agentforce;但 Anthropic 法律、HR 垂直专用插件,又会直接抢夺垂直 SaaS 的市场份额。

Anthropic 的核心战略,是抢占 AI 产业架构中的推理引擎层。这一定位,既能赋能传统 SaaS 升级,长期也可能让通用标准化 SaaS 逐步同质化、商品化。

四、企业客户真实反馈:Claude 落地现状

在 Anthropic 新版 Cowork 发布会上,多家全球龙头企业高管出席分享,包括汤森路透 CEO、纽约证券交易所 CTO、医疗巨头 Epic 高级研发副总裁。这些企业既是 Anthropic 的模型采购方,同时又与 Anthropic 存在业务竞争(例如汤森路透的法律 AI 产品),极具参考价值。

客户核心观点汇总

-

内部全面 AI 改造

-

纽交所 CTO 表示,团队全面使用 Claude Code 重构研发流程,涵盖代码编写、测试、老旧系统改造、文档重构;同时基于 Claude 搭建自研企业智能体。依托 Claude 强大的长文档处理与角色定制能力,搭建自动化流程,覆盖股东备案、审计、监管申报、舆情分类等核心场景。

-

技术落地快,企业流程变革滞后

-

汤森路透 CEO 提到,AI 技术迭代速度,远超企业组织与流程变革效率。律所、财税、审计等强监管行业,想要充分发挥 AI 工具价值,必须重构内部流程,而这类变革落地,至少还需要 18 个月。

-

AI 从辅助工具,升级为协同伙伴

-

Epic 高管表示,进入 2026 年,伴随 Claude 4.6、Claude Code 升级,AI 已具备自主代码探索、一键生成工单与回复草稿的能力。向员工开放自主创作类 AI 工具,能够大幅释放企业创新潜力。

-

可追溯性是核心信任壁垒

-

汤森路透法律 AI 产品拥有超百万用户,审计追踪日志是强监管行业的核心刚需。Anthropic 全系产品自带完整操作审计链路,成为核心竞争力。

Anthropic 的最终发展方向

Anthropic 的运营模式贴近企业软件公司,同时具备底层模型供应商属性。它不掌控企业核心记录系统,但意图掌控跨系统、全流程的智能推理与编排调度层。

依托三大公有云全覆盖、深度集成合作伙伴、自研企业级应用入口,Anthropic 拥有足够战略灵活性:既能扮演行业颠覆者,也能融入现有企业科技生态。

长远来看:Anthropic 会赋能传统核心系统厂商,但会逐步取代其前端交互入口,削弱传统 SaaS 的差异化价值;对于重度依赖单一工作流、垂直场景的小众 SaaS 厂商,Anthropic 将成为直接竞争对手。

最终,Anthropic 无法被单一标签定义:它是底层模型供应商,同时不断扩张企业 SaaS 版图;长期来看,Anthropic 将会成长为模型、智能体、企业服务一体化的平台型巨头。

受益于AI的公司:

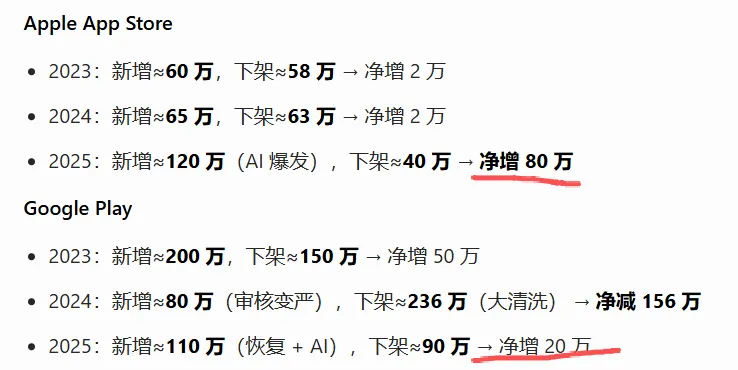

受益于vibe coding大幅提高软件开发效率,带来APP应用数量的高速增长。

- 2023

总量见顶、增长放缓、收入稳增; - 2024

Google 大清洗(-47%)、苹果稳态、下载微降、收入提速; - 2025

AI 引爆新 App(苹果 + 47%、Google 恢复正增)、下载续降、收入高增(+21.6%)、非游戏首超游戏。

受益于AI Agent流量爆发的公司

AI Agent 爆发会带来网络流量暴涨、API 调用爆炸、应用数量激增,最受益的是 卖水的 PaaS(云平台 / 开发 / 网络)+ 高频 API / 数据型 SaaS**,其次是垂直场景 SaaS(CRM/ERP/ 办公)。下面分全球 + 国内,按流量基础设施、PaaS 平台、SaaS 应用三类整理核心标的,标注受益逻辑与关键驱动。

AI Agent 带来的流量爆发,核心受益的是网络传输、云基础设施、边缘 / CDN、数据平台、安全与企业 SaaS五类美股。下面按 “最直接受益→强关联→场景应用” 分层整理,突出流量放大、请求激增、API 调用暴涨的核心逻辑。

一、网络与 CDN(流量 “收费站”,最直接受益)

1. Cloudflare(NET)

-

核心逻辑:AI Agent7×24 小时全网爬行,单任务触发数千 API / 网页请求,2026 年初 Agent 请求量同比翻倍。 -

关键优势:全球 100 + 数据中心,低延迟 + 高并发 + DDoS 防护,成为 Agent 流量的 “默认路网”。 -

业绩催化:2026 年 AI 相关流量收入同比 + 80%+,大客户(年付 > 100 万)同比 + 55%。

2. Akamai(AKAM)

-

核心逻辑:企业级 Agent(如客服 / 营销代理)高频调用企业 API / 数据库,Akamai 的企业 CDN + 边缘计算承接流量出口。 -

关键优势:企业客户覆盖率 90%+,边缘节点覆盖广,支撑 Agent 跨地域稳定调用。 -

3. Fastly -

截至2025年12月31日的第四季度,Fastly调整后每股收益为12美分,相比2024年同期每股亏损2美分实现大幅改善,营收达到1.726亿美元,同比增长23%。 -

Fastly在2025年推出的AI Accelerator是一个语义缓存

( ) 。 , , , 。 这意味着什么

? • 响应速度提升9倍

( ) • 大幅降低LLM API调用成本

• 开发者只需改一行代码即可接入

这一产品把Fastly从一个传统CDN”管道工”

, 。 ,

二、云基础设施(算力 + 推理 + 执行环境,流量爆发的底座)

1. Amazon(AMZN,AWS)

-

核心逻辑:Agent长时运行 + 频繁推理 + 多工具调用,AWS 是 Anthropic(Claude)核心云,2026 年 Anthropic 年化收入达300 亿美元,60%+ 云支出走 AWS。 -

关键优势:Trainium/Inferentia 自研芯片优化推理成本,支撑 Agent 大规模部署。

2. Microsoft(MSFT,Azure)

-

核心逻辑:Copilot Studio 让Office/Teams 用户批量创建 Agent,Azure OpenAI 独家提供模型推理,Agent 流量直接计入 Azure 收入。 -

关键优势:全栈 Agent 开发 + 运行 + 管理平台,企业迁移意愿强,2026 年 Azure AI 收入同比 + 70%+。

3. Alphabet(GOOGL,Google Cloud)

-

核心逻辑:Gemini 原生集成 Agent,每分钟处理 160 亿 tokens,Cloud 客户 75% 在用 AI 产品,Agent 流量拉动 Cloud 高增。 -

关键优势:TPU 自研芯片 + Android 端 Agent 入口,移动端 Agent 流量爆发。

4. DigitalOcean(DOCN)

-

核心逻辑:中小开发者 / 初创公司低成本部署轻量 Agent,DO 的简单云 + 边缘节点适配高频小流量 Agent 场景。 -

关键优势:性价比高 + 一键部署,Agent 开发者首选,2026 年流量收入同比 + 100%+。 -

neocloud

, NBIS

, , 从估值来看:

Nbis 2026 年营收25 亿美元,当前市值400亿,P/S在15倍。

Coreweave 2026年130亿美元,当前市值600亿,P/S在5倍。

Nbis 2027年继续维持300%增长,Coreweave维持在80%增长。

三、算力与网络芯片(流量放大的硬件核心)

1. Broadcom(AVGO)

-

核心逻辑:Agent 集群内部高速互联需求激增,以太网交换芯片 + 光模块市占率全球第一,支撑 Agent 多机协作。 -

关键优势:数据中心网络芯片垄断地位,流量增长直接带动芯片出货量与单价提升。

2. Marvell(MRVL)

-

核心逻辑:Agent跨数据中心流量暴涨,高速网卡(NIC)+ 光芯片需求激增,2026 年 AI 相关芯片收入同比 + 90%+。

3. NVIDIA(NVDA)/AMD(AMD)

-

核心逻辑:Agent推理流量远超训练,GPU/CPU 供不应求,AMD MI300+Intel Gaudi3 承接推理需求,2026 年数据中心业务同比 + 60%+。

四、数据平台与存储(Agent 流量的 “数据源泉”)

1. Snowflake(SNOW)

-

核心逻辑:Agent需实时调用结构化 / 非结构化数据,Snowflake 数据云存储 + 计算分离,Agent 数据请求量同比 + 120%。 -

关键优势:AI 模型唯一可信数据来源,湖仓一体解决 Agent 数据孤岛问题。

2. Palantir(PLTR)

-

核心逻辑:政府 / 企业 Agent高频分析异构数据,AIP 平台数据编织打通多源数据,2025 年商业收入同比 + 71%。

四、被AI agent调用的服务

-

Twilio(TWLO)

-

核心受益:通信 API 龙头,Agent(客服 / 营销)高频调用短信 / 语音 / WhatsApp,调用量 ×10–100 倍。 -

驱动:AI 客服 Agent 替代人工,外呼 / 短信验证自动化,API 用量爆发。 -

Stripe(未上市)

-

核心受益:支付 API 核心,电商 / 金融 Agent 自动处理支付,交易笔数激增,手续费收入同步增长。 -

驱动:AI 导购 / 跨境支付 Agent 批量发起交易,API 调用与交易规模双增

-

Circle

Circle 已成为Agent-to-Agent(A2A)支付的绝对主导者,核心是靠USDC 稳定币 + Nanopayments 纳米支付 + Circle Gateway三件套,垄断了全球超 98% 的 AI 代理间交易。

- 交易份额

2025 年 7 月 —2026 年 3 月,全球 **98.6%–99%的 A2A 支付通过USDC(Circle 发行)** 完成。 - 核心数据(2026 年 3 月)

-

A2A 支付笔数:1.4 亿笔(9 个月) -

总交易额:4,300 万美元 -

平均每笔:0.31 美元(典型微支付) -

活跃付费 AI 代理:40 万 + - 客户

OpenAI、Anthropic、Perplexity、Salesforce Agentforce 等头部 AI / 企业均接入 Circle A2A 支付。

总之,AI是一场革命,Anthropic,OpenAI等带来重大的技术变革,如今他们的估值都解决8000亿美金。他俩的估值刚好是被跌掉的软件SAAS公司的市值。加上成千上万因为AI而失去工作的程序员,设计师,初级的办公,客服,数据处理人员。。。AI是破坏性创新。这一点和之前的互联网,移动互联网,IT技术带来的巨量的新的工作机会有很大的不同。