夜雨聆风

夜雨聆风

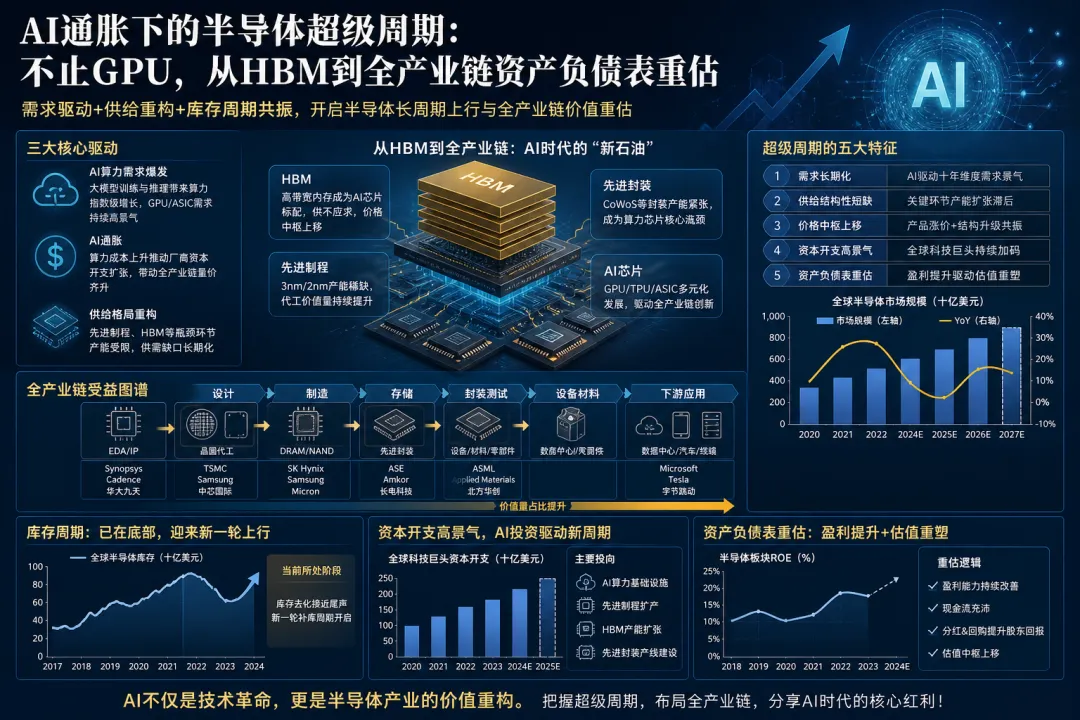

AI通胀下的半导体超级周期

2026年一季度,三星电子半导体(DS)部门实现营收81.7万亿韩元,营业利润53.7万亿韩元,创下历史纪录;SK海力士同期营收52.6万亿韩元,刷新行业单季营收新高,营业利润率高达72%。HBM3E产品2026年价格预计上涨约20%,产能已售罄至2027年。

AI驱动的“通胀”正在重塑整个半导体产业链,利润从GPU向内存、电源、数据中心基础设施全面溢出。云厂商成为最终买单者,2026年全球 hyperscaler AI相关资本开支预计逼近或超过8000亿美元,这远非芯片订单,而是工业上下游的超级资产负债表重估。

AI通胀的显性证据

三星和SK海力士的业绩直接印证了AI对高带宽内存(HBM)的饥渴。HBM是AI加速器(如NVIDIA GPU)的关键“粮草”,带宽和容量直接决定训练与推理效率。SK海力士作为HBM市场领先者(此前份额约60%+),受益尤为显著;三星也在快速追赶。

HBM3E 2026年提价20%,且多家厂商2026年产能已基本售罄,甚至延伸至2027年。这不是周期性复苏,而是结构性短缺:先进封装(CoWoS等)和HBM产能扩张周期长(18-36个月),无法快速匹配指数级算力需求。结果是DRAM和NAND价格同步大涨,传统内存业务也水涨船高,形成“AI溢价”向全内存品类的传导。

从发动机到数据中心全栈

AI算力账本远不止GPU+HBM,还包括电源/备电、土地/数据中心、融资/债务等多维度成本,最终由云厂商(Microsoft、Google、Amazon、Meta等)买单。

潍柴动力:数据中心发电产品一季度同比+240%,成为新增长曲线。AI集群功耗惊人,柴油/燃气发电机组需求爆发式增长。

Oracle:160亿美元(约合人民币1150亿)密歇根数据中心项目融资落地,该1GW级巨型设施服务OpenAI等AI需求,凸显 hyperscaler 自建/合作数据中心的融资规模。

云厂商2026年资本开支激增:仅四大巨头相关支出就推动全球 hyperscaler 总capex向8000亿美元冲刺,远超此前预期。这包括服务器、GPU、内存、网络、电源、冷却、建筑等全链条。AI不再是“芯片订单”,而是重塑电力、地产、工程机械、融资市场的系统性事件。

谁还没有充分定价

市场已充分定价GPU和部分HBM,但以下环节仍存在重估空间,因为它们难以快速扩张:

先进封装与供应链瓶颈:CoWoS、EMIB等2.5D/3D封装产能紧张,TSMC等龙头扩产周期长、资本密集。

电力与备电系统:数据中心电力供应(变压器、发电机组、UPS)受制于电网升级和设备制造周期。潍柴等传统动力企业切入高端数据中心市场,正享受超预期增长。

土地与数据中心壳资源:优质低延迟、低电价、环保合规的土地稀缺,美国、欧洲等地审批与建设周期漫长。

HBM4及下一代内存技术:当前HBM3E紧俏,HBM4产能爬坡仍需时间,技术壁垒高。

专用设备与材料:EUV光刻机、先进化学品、高端基板等,寡头垄断且扩产受限。

这些“不可快速复制”的环节,将在AI超级周期中持续获得溢价。投资者应关注那些在GPU-HBM之外、具备产能/技术护城河的细分龙头。

半导体产业链增长点展望

AI驱动的半导体市场2026年有望接近或突破万亿美元大关,长期进入“giga cycle”(万亿级周期)。核心增长趋势包括:

HBM及其衍生:从HBM3E到HBM4,市场规模从数十亿美元向百亿美元级跃迁。内存厂商通过栈叠、带宽提升持续受益。

先进封装与异构集成:CoWoS、InFO、2.5D/3D stacking 是AI芯片落地的“瓶颈中的瓶颈”,TSMC、Amkor等封装龙头及设备商将长期高景气。

高性能电源管理(PMIC)、SiC/GaN功率器件:AI服务器极高功耗对高效电源转换需求迫切,宽禁带半导体增长强劲。

数据中心网络与互联:高带宽交换芯片、光模块(800G/1.6T)、CPO(共封装光学)等,Broadcom、Marvell等受益。

存储分层(Storage Tiering):企业级SSD、高容量HDD在AI数据湖中需求爆发,NAND和机械硬盘双轮驱动。

边缘AI与专用ASIC:除了云端训练,推理端对低功耗芯片、LPDDR等需求增长;汽车、手机、IoT的on-device AI也将拉动内存和传感器。

设备与材料国产/多元化:半导体设备(刻蚀、沉积)、光阻、靶材等,在供应链安全驱动下存在进口替代或多供应商机会。

全栈基础设施:柴油/燃气发电、液冷系统、数据中心模块化建设等“AI土建”相关产业链。

AI从“算力军备竞赛”转向“全栈效率竞赛”。胜出者将是那些能打通GPU-内存–封装–电源–数据中心全链条,或在瓶颈环节建立不可替代性的公司。周期风险仍存(若AI应用落地慢于预期),但结构性紧缺使本轮周期弹性远超以往。

AI通胀,本质上是一种“结构性通胀”。不是所有东西都在涨价,而是那些供应高度集中、扩产周期漫长、短期内无法被市场力量轻易解决的物理节点——HBM、供配电、封装基板、液冷——才是真正能够长期获取超额议价权的稀缺节点。市场对这些节点的定价才刚刚开始。随着第二波AI基础设施投资全面起势,谁能抓住产能瓶颈,谁就抓住了未来三年整个AI产业链中最大的财富分配机会。