夜雨聆风

夜雨聆风

高盛《驾驭AI赋能实体经济》|AI 不只是软件革命,而是一次“重组现实经济”的工业革命

这份高盛报告的核心判断很清晰:AI 的故事已经从“模型和应用”升级为“基础设施、产业流程、资本结构”三位一体的重构,真正的机会不只在软件,而在更广阔的现实经济 。如果把过去两年的 AI 叙事理解为“算力竞赛”,那么这份报告告诉我们,接下来更重要的是“谁来为这场工业化扩张买单、谁来把 AI 嵌进真实世界的生产系统里” 。

一、AI 进入第二阶段

报告认为,AI 发展正在跨过一个分水岭:第一阶段是数字世界的模型竞赛,第二阶段则是向制造、能源、物流、国防、生命科学等现实经济渗透 。高盛用一句很有力度的话概括:AI 时代真正的大市场,是“其他 99.5% 的全球经济” 。这意味着,软件行业只是最先被冲击的样板间,真正的价值释放会发生在那些原本最“物理”、最“重资产”、最依赖流程和经验的行业里 。

从投资视角看,这个判断很重要,因为它解释了为什么资本会从纯软件估值,逐步转向算力、能源、数据中心、工业软件、机器人和国防科技 。换句话说,AI 不是只在改变“卖软件的公司”,而是在改变“整个生产函数” 。这也是为什么报告反复强调:技术竞争和资本竞争现在是同步进行的 。

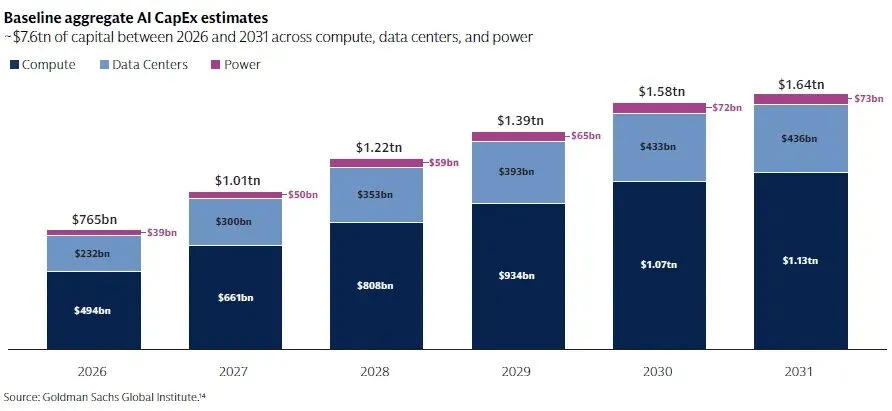

二、真正的瓶颈是资本

报告对未来几年 AI 相关资本开支的判断非常激进:2026 到 2031 年间,仅 compute、数据中心和电力相关投资就可能达到 7.6 万亿美元量级 。在 2026 年,全球 hyperscaler CapEx 预计就会超过 7600 亿美元,且数据中心供给、电网接入、变电设备、工程劳动力都在出现明显约束 。这说明 AI 不是“轻资产 + 高增长”的传统科技故事,而是一个需要庞大资本持续投入的工业化过程 。

高盛的另一个关键观点是:传统融资工具并不能单独承接这场扩张 。过去互联网时代更像“先有需求,再用成熟资本市场放大”;而这次是“需求、基础设施、融资结构同时演化” 。因此,新的资本组合正在形成,包括投资级债、私募信贷、基础设施基金、保险资金、主权基金以及各种结构化安排 。这对投资者的启发是:AI 产业链里最先被验证的,往往不是终端应用,而是那些最容易被金融化、证券化和基础设施化的环节 。

三、软件正在重估

报告明确指出,软件是 AI 经济的“第一只煤矿里的金丝雀” 。原因很简单:AI 对软件的冲击最早显现,尤其是代码生成、Agent 工作流和 seat-based SaaS 的定价逻辑正在被改写 。高盛认为,AI 会在未来十年把自动化和企业软件的 TAM 扩大约 2.5 倍,但这并不意味着现有软件公司自动受益,因为价值正在从应用层迁移到 outcome 层、编排层和数据/上下文层 。

这点对二级市场尤其重要。报告提到,2026 年以来软件板块估值明显压缩,资金从“软件应用层”流向“软件底座”和“算力底座” 。投资逻辑也随之变化:过去看 SaaS 主要看 ARR、净留存和扩张率;现在还要看是否能把 AI 原生能力嵌入工作流,是否有独占数据和上下文,是否能从“卖工具”转向“卖结果” 。也就是说,软件并没有失去价值,但它的价值捕获方式正在改变 。

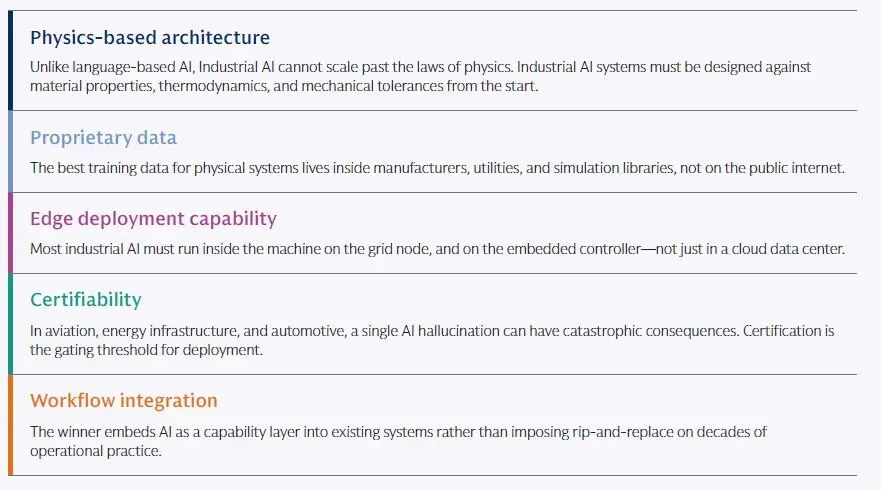

四、工业AI更像“控制系统革命”

如果说通用 AI 的本质是语言和知识生产,那么工业 AI 的本质是把 AI 变成工厂、设备、实验室和能源系统的控制层 。报告用了很多例子来说明这一点:预测性维护、数字孪生、试验虚拟化、能源调度、自动化工程设计等,都在从“辅助工具”变成“生产系统的一部分” 。这类 AI 不再只是帮助人类做决定,而是在实时反馈物理世界中的状态,再反过来调整流程 。

高盛总结了工业 AI 的五个胜负手:物理架构、专有数据、边缘部署能力、可认证性、工作流集成 。这五条其实非常适合做产业筛选框架。因为工业 AI 不会像互联网软件那样靠“流量+分发”轻易规模化,它必须穿过物理约束、合规门槛和现场部署摩擦 。所以,工业 AI 的护城河往往不是单点模型能力,而是跨层整合能力和场景落地能力 。

五、机器人是下一层硬件化扩张

报告对机器人,尤其是 humanoid 机器人,采取了相对谨慎但明确看多的态度:短期商业化不均衡,但中长期是 AI 从数字世界走向物理世界的关键出口 。其中一个重要判断是,humanoid 机器人并不是当前产业里最赚钱的部分,今天真正产生收入的还是工业机器人、仓储机器人、自动驾驶设备和自动化物流系统 。换言之,市场常常把“最热的形态”与“最先赚钱的形态”混为一谈 。

高盛提到,美国制造业和物料搬运岗位存在持续缺口,而 humanoid 市场有望从 2025 年的 2 万台增长到 2035 年的 140 万台 。这说明机器人产业的核心逻辑是劳动力替代,而不是炫技 。但它的难点也很现实:硬件迭代快、场景适配慢、单位经济性还没完全跑通,所以资金更适合长周期、重资本、耐心型配置 。对于投资者来说,真正值得跟踪的不是“有没有机器人概念”,而是“谁能把机器人做成可规模化交付的生产工具” 。

六、国防和空间是高确定性的场景

报告把国防视为物理 AI 的战略延伸,因为它同时具备资本密集、采购周期长、场景复杂和国家安全属性 。无人机、自主飞行、卫星通信、轨道计算等方向,正在把 AI 从民用效率工具升级为战略基础设施 。这类市场的特点是:技术 adoption 并不快,但一旦进入,价值密度极高,且容易形成平台型公司 。

高盛也提到,政府和大模型公司之间的合作正在变得更直接,防务科技的融资、IPO 和并购都在升温 。从资本市场角度看,这类资产的重估通常发生得比较突然,因为它们不是按“互联网渗透率”估值,而是按“战略价值 + 交付能力 + 政策支持”来定价 。对于中国读者来说,这一点尤其值得注意:AI 产业链的全球博弈,正在从“算力和模型”扩展到“安全、军工、空间和供应链韧性” 。

七、最缺的不是需求,是新融资结构

这份报告最有意思的地方,未必是它对技术的判断,而是它对融资结构的判断。高盛反复强调,AI 时代需要“新的资本架构”,因为传统金融工具是为顺序型、线性扩张设计的,而 AI 是并行型、跨行业、跨周期的扩张 。于是,私募信贷开始给超大规模数据中心做项目融资,资产支持证券和商业地产证券化开始进入数据中心现金流,保险资金和主权资本也开始更深地参与其中 。

这意味着,AI 时代最核心的能力之一,不是简单的“融资”,而是“把不同风险属性的资产拆成可被不同资本池承接的结构” 。对产业方来说,这是项目能否落地的问题;对投资方来说,这是资产能否获得更合理风险溢价的问题 。换句话说,未来几年 AI 产业链的赢家,往往不只是技术最强的公司,也包括最会结构化融资、最懂资本市场节奏、最能打通公私募资本的公司 。

结语:AI 的胜负手已经变了

如果把这份报告浓缩成一句话,那就是:AI 的投资主线,正在从“模型创新”转向“现实经济重构” 。接下来的胜负,不只取决于谁拥有最强模型,而取决于谁能把算力、电力、数据、工业流程、机器人和资本市场整合成一个可持续扩张的系统 。这也是为什么高盛会把“资本架构”放到和技术同等重要的位置 。

对于关注科技、制造、能源和资本市场的人来说,这是一轮值得用产业思维而不是情绪思维去看待的周期 。AI 并没有结束,它只是从“讲故事的阶段”进入了“建系统的阶段” 。

本文基于高盛投资银行2026年发布的《驾驭AI赋能实体经济》报告深度整理