夜雨聆风

夜雨聆风

AppLovin与Palantir:AI应用层重估/广告ROI机器/组织操作系统估值分化

📢本营圈社区邀您加入!

这里汇聚了资本市场的真实声音,每一位发言者,均通过严格身份认证。他们来自买方、卖方、行业专家、战略投资者、独立研究人。在这里,没有杂音,只有来自市场核心的专业洞察与深度思考。

微信扫码,即可限时免费体验🔽

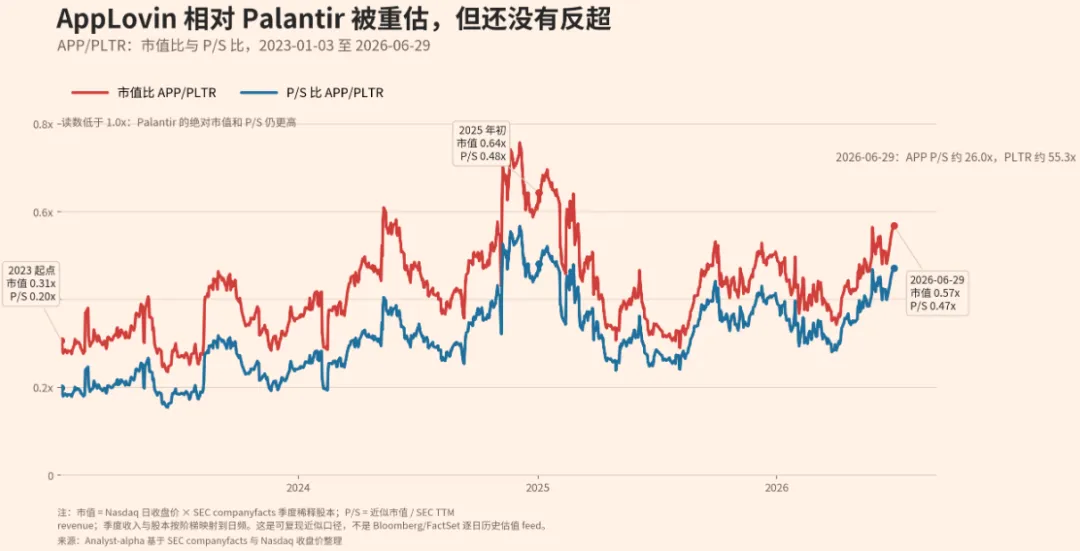

1)从 2023 年初到 2026 年 6 月底,AppLovin 相对 Palantir 的市值比从约 0.31x 抬升到约 0.57x,P/S 比从约 0.20x 抬升到约 0.47x。AppLovin 被重新定价,但还没有反超 Palantir。

2)两家公司都是美股软件业和 AI 应用层的代表,但变现路径不同:AppLovin 更像广告投放和电商转化的 ROI 机器,Palantir 更像政府和大型企业的组织操作系统。

3)图表使用 Nasdaq 日收盘价、SEC companyfacts 季度稀释股本和 TTM revenue 重建相对估值,属于可复现近似口径,不是 Bloomberg/FactSet 逐日估值 feed。

4)后续关键验证不在于谁取代谁,而在于 AppLovin 的非游戏广告扩张能否延续,Palantir 的政府和大型企业 AIP 需求能否维持高增速与高利润率。

AppLovin 和 Palantir 是这一轮美股 AI 软件估值里最值得放在一起看的两个样本。

它们都不卖 GPU,也不靠云厂商资本开支直接放量。一个把 AI 放进广告投放和电商转化链路,向企业卖可量化的 ROI;另一个把 AI 放进政府和大型企业的数据、流程、决策系统,向组织卖运营效率和安全能力。前者更接近 toB 的收益率机器,后者是 toG 加大型企业 toB 的操作系统。

这也是相对估值变化有意义的地方。从 2023 年初到 2026 年 6 月底,AppLovin 相对 Palantir 明显被重新定价。按 Nasdaq 日收盘价和 SEC companyfacts 重建的近似口径,APP/PLTR 市值比从 2023 年 1 月 3 日的 0.31x 上升到 2026 年 6 月 29 日的 0.57x;P/S 比从 0.20x 上升到 0.47x。2025 年初附近,两条曲线一度抬到 0.64x 和 0.48x。

AppLovin 相对 Palantir 市值比与 P/S 比

这张图的读法不是“AppLovin 反超 Palantir”。到 2026 年 6 月 29 日,两条比例曲线仍低于 1,说明 Palantir 的绝对市值和 P/S 仍更高。当天近似 P/S 口径下,AppLovin 约 26.0x,Palantir 约 55.3x。市场承认 AppLovin 的商业模式质量提高,但 Palantir 仍是 AI 软件估值天花板的参照物。

AppLovin:把 AI 做成广告收益率机器

AppLovin 的变化,核心在于市场不再把它只当移动游戏广告网络。

过去 AppLovin 的业务更容易被理解成游戏买量平台,估值受游戏广告周期、应用安装预算和平台政策影响。现在的重估来自 Axon 广告引擎外溢。它把用户行为、广告素材、转化反馈和竞价系统放在同一个模型里,目标不是卖一个软件席位,而是让广告主看到更高转化效率。

这类公司最直接的验证指标是收入增长和利润率。AppLovin 2026 年一季度收入约 18.4 亿美元,同比约增长 59%;调整后 EBITDA 约 15.6 亿美元,对应极高的调整后 EBITDA margin。公司给出的二季度指引也维持了高收入和高 EBITDA margin 区间。对投资者来说,这比单纯讲“AI 广告”更硬,因为广告主最终按转化效果投票。

AppLovin 的优势是反馈链短。广告投放是否有效,几天甚至几小时就能看到数据;模型如果提高转化率,预算会快速流入。它的风险也在这里:如果电商和非游戏客户扩张慢于预期,或者平台、隐私、监管和广告主预算变化削弱转化优势,估值会迅速重新定价。

换句话说,AppLovin 的 AI 价值不在概念,而在能否持续把模型能力翻译成广告主 ROI。只要 ROI 继续改善,收入和利润率会强化估值;一旦转化优势放缓,市场也会用广告平台的周期性重新给它定价。

这一点让 AppLovin 的研究框架更接近“效果广告基础设施”。它不需要解释 AI 会怎样改变所有行业,只要证明更多广告主愿意把预算交给 Axon,并且新增预算没有明显稀释利润率。相对估值曲线抬升,反映的正是市场开始把这类收入看成高质量软件收入,而不只是移动广告周期收入。

Palantir:把 AI 嵌进组织决策系统

Palantir 的逻辑不同。

它不是把 AI 变成一个单点工具,而是把 AIP、数据治理、工作流和安全权限嵌进政府部门和大型企业。客户买的不是一次广告转化,而是复杂组织里的数据整合、行动建议和决策闭环。这类软件的销售周期更长,但一旦进入关键流程,替换成本也更高。

Palantir 2026 年一季度 business update 显示,美国业务仍在高速增长。其中美国商业收入同比增长 133%,美国政府收入同比增长 84%。这组数据说明,它不再只是政府承包商叙事,也不是普通 SaaS 席位扩张,而是在政府和大型企业两端同时验证 AIP 的落地。

Palantir 的高估值,来自两层溢价。第一层是政府和安全场景带来的稀缺性,客户预算更大、需求更长;第二层是大型企业 AI 改造的入口价值。如果 AIP 能成为企业的操作层,Palantir 就不只是卖软件,而是在客户组织里占据流程和决策节点。

但这个模式的压力也更清楚。Palantir 的 P/S 本来就高,市场已经提前支付了很高的增长持续性预期。后续若美国商业增速放缓,政府项目节奏波动,或者 AIP 从试点走向全面部署的速度不及预期,估值容错率会低于普通软件公司。

这也是 Palantir 仍能维持更高估值锚的原因。政府和大型企业客户不会像广告预算一样快速迁移,但一旦把数据、权限和流程接入系统,替换成本会变得很高。它牺牲了一部分增长反馈速度,换来更强的客户粘性和更高的组织嵌入深度。

相对变化比绝对涨幅更重要

把两家公司放在一起看,重点不是判断哪家公司更像 AI 正宗。

AppLovin 和 Palantir 代表的是 AI 应用层的两种变现路径。AppLovin 把 AI 连接到广告预算,价值由转化率、客户扩张和利润率验证;Palantir 把 AI 连接到组织流程,价值由政府合同、大型企业部署和客户粘性验证。一个更快、更交易化、更接近收益率;一个更慢、更深、更接近组织基础设施。

AI 基建端的投资讨论常常围绕供给瓶颈和订单质量。AppLovin 与 Palantir 提供的是另一条线索:当算力基础设施已经被市场充分定价后,应用层能否把 AI 转成客户预算,开始成为软件估值的新变量。

图表里的相对变化,正好说明这种分化。AppLovin 的 APP/PLTR 市值比和 P/S 比比 2023 年初明显抬升,说明市场不再只把它放在移动游戏广告框架里,而是开始给“AI 驱动的广告 ROI”更高溢价。但比例仍低于 1,也说明 Palantir 在 AI 软件稀缺性、政府和大型企业客户结构、组织级部署深度上,仍享有更高估值参照。

因此,这不是替代关系,而是两种应用层资产的再定价。AppLovin 的看点在边际变化,Palantir 的看点在估值锚。前者需要证明非游戏和电商广告扩张能持续,后者需要证明 AIP 不只是项目制热度,而是能沉淀为政府和大型企业的长期系统。

验证重点:增长质量与估值锚

后续判断这条线,最重要的是把业务验证和估值验证分开。

AppLovin 需要继续看广告客户结构、非游戏收入、Axon 对电商和 consumer vertical 的扩展、调整后 EBITDA margin 以及平台政策风险。如果收入增长和高利润率同时维持,APP/PLTR 比例还有继续上行的基础;如果增长来自短期预算迁移,估值会回到广告周期。

Palantir 需要看美国商业收入、政府收入、大型客户扩张、AIP 部署深度和合同留存。它的优势不在短期爆发,而在客户把系统接入关键流程后形成的粘性。高 P/S 要求公司持续证明,AI 不是一次性采购,而是组织操作系统升级。

到 2026 年 6 月底,相对图给出的结论已经很清楚:AppLovin 是过去三年相对 Palantir 被显著重估的公司,但 Palantir 仍是更高绝对估值和更高 P/S 的参照物。美股 AI 软件的下一阶段,更可能呈现多条变现路径并行定价:能直接提高企业收入效率的 ROI 机器,以及能嵌入政府和大型企业流程的组织操作系统。

整理自公开信息,不作为任何投资建议