夜雨聆风

夜雨聆风

物理AI爆发,VC正在从"软件"转向"物理"

2026年一季度,机器人领域的风险投资达到约163亿美元、近500笔交易,双双创下历史新高。

这个数字是什么概念?对比2021到2024年每季度20-40亿美元的常态,这是资金量级上四倍以上的跃升。PitchBook的图表里,2026年Q1的柱状图把前面五年的柱子都衬成了”小矮人”。

一级市场正在用真金白银投票:Physical AI(物理AI)——不是写代码、不是生成文本,而是让AI长出手脚、进入工厂、仓库和街道,去触碰和操作真实世界。

数据全景:

从”软件AI”到”Physical AI”的轮转

如果把VC投资看作一部连续剧,过去十年的主角是软件AI——搜索、推荐、SaaS、大模型。2026年的剧情急转直下:钱正在涌向”能动手”的AI。

2026年还没过完一半,全球机器人初创公司已筹集188亿美元,超过了2025年全年150亿美元,也超过了2021年VC巅峰期的141亿美元。这不是复苏,是爆发。

a16z把这种现象定义为”The Great Rotation”(大轮转):投资者从软件AI转向Physical AI,因为纯数字AI的市场已经饱和,而物理世界的自动化生产力提升空间更大、切换成本更高、护城河更深。

谁在拿钱?

头部项目的”军备竞赛”

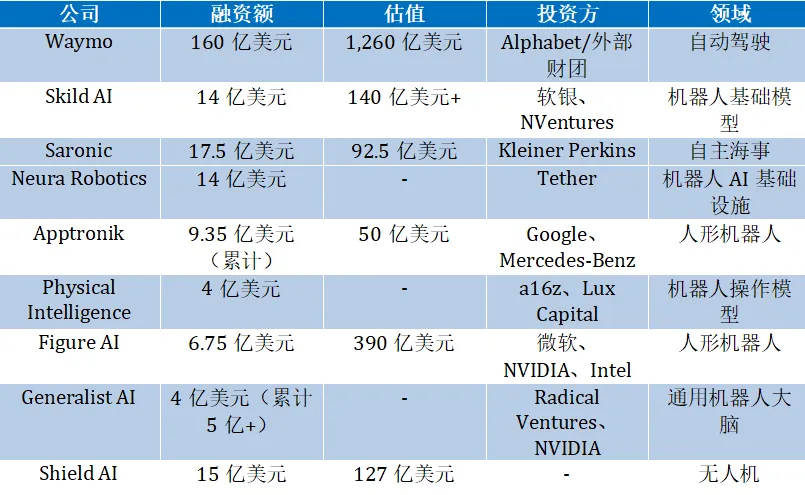

2026年机器人领域的大额融资,不再是”几百万美元试试水”,而是”几十亿美元定胜负”。

1. 软银在押注”机器人大脑”

Skild AI在7个月内从45亿美元估值涨到140亿美元+,融资14亿美元。这家公司不做硬件,只做”通用机器人大脑”——一个可以控制任何机器人执行任何任务的基础模型。软银的赌注很明确:机器人产业的”Android时刻”即将到来,掌握操作系统的人将拿走最大份额。

2. Google和Mercedes-Benz联手投Apptronik

Apptronik的Apollo人形机器人已获得Google、Mercedes-Benz、John Deere等战略投资。这不是财务投资,是产业链投资——Google提供AI,Mercedes-Benz提供应用场景,John Deere提供制造经验。Physical AI的生态系统正在形成。

3. Meta直接下场

2026年5月,Meta收购San Diego的Assured Robot Intelligence,正式入局人形机器人。此前Meta在AI领域一直是”软件派”,现在也开始相信:AI的终局不是聊天,而是物理操作。

4. 中国两家新晋独角兽

据彭博2026年6月29日报道,智平方科技(AI² Robotics)募集近50亿元人民币(7.36亿美元),自变量机器人(X Square Robot)获阿里巴巴、字节跳动、美团等支持,两家公司估值均突破200亿元人民币。中国机器人赛道正在批量制造独角兽。

为什么是现在?

三个驱动力

驱动力一:大模型让机器人”长出了脑子”

VLA(Vision-Language-Action)模型是2025年以来最重要的技术突破。Figure 03的Helix 02、Skild AI的通用大脑、Physical Intelligence的π0模型,都在做同一件事:让机器人从”预设动作”进化到”感知-动作闭环”。

以前机器人需要工程师一行行写代码定义每一个动作,现在只需给机器人看一段视频,它就能学会操作。学习成本下降了100倍,这是Physical AI从实验室走向工厂的前提。

驱动力二:劳动力短缺倒逼自动化

美国制造业空缺岗位超过80万个,欧洲物流行业人力缺口持续扩大。Physical AI不是”可选项”,而是”生存刚需”。亚马逊已在全球部署75万+台机器人,承担75%的配送任务;Figure 03在宝马工厂连续运行200小时分拣24.9万个包裹,拣选成本降低62%。

驱动力三:供应链成熟让量产成为可能

中国占全球工业机器人装机量的54%(2024年数据),拥有全球最完整的机器人供应链。在深圳,从图纸到零件样品的周期仅需3天。伺服电机、传感器、减速器等核心零部件的国产化率持续提升,为人形机器人量产提供了成本基础。

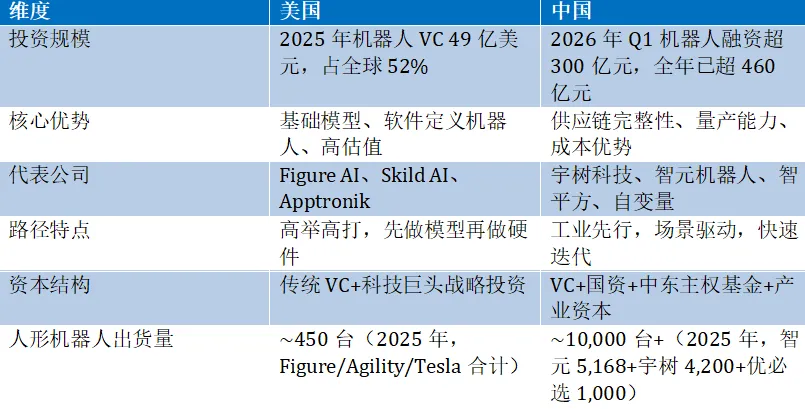

中美路径:

两条不同的Physical AI路线

美国路线:从软件到硬件的”降维打击”

Figure AI估值390亿美元,Skild AI 140亿美元,Physical Intelligence 4亿美元——这些公司的共同特点是”先软后硬”。它们相信掌握了基础模型就掌握了产业制高点,硬件可以外包或合作。风险在于:如果量产跟不上,高估值将变成高泡沫。

中国路线:从场景到模型的”螺旋上升”

宇树科技2025年人形机器人收入占比超51%,毛利率达60%;智元机器人2025年全球出货量第一(5,168台),2026年3月达成”远征A3″一万台下线。中国公司的逻辑是:先找到能赚钱的场景,用场景数据喂养模型,再反哺模型能力。风险在于:基础模型能力可能弱于美国,长期依赖外部技术授权。

写在最后

Physical AI投资狂潮背后,是VC行业的一次集体转向:从”数字世界”到”物理世界”,从”写代码”到”造机器”。

163亿美元的一季度数据,不是终点,而是起点。根据Mergermarket的分析,2026年Q1北美Physical AI初创公司吸引的242亿美元中,仅Waymo一笔就占了160亿美元。如果把自动驾驶单独剔除,剩下的”纯机器人”投资仍有约80亿美元——这已经超过了2024年任何一个季度的全球机器人VC总额。

当下Ai投资正在经历从”主题投资”到”产业投资”的过渡。2025年是”投概念”,2026年是”投数据”——Figure 03在宝马工厂的200小时分拣、优必选U1系列1.3万预约订单、宇树科技科创板IPO过会,这些才是支撑估值的硬指标。

黄仁勋说:”Physical AI的ChatGPT时刻已经到来。”

但如果历史有参照,这更像是2012年的深度学习——技术突破已发生,但真正的产业应用和商业闭环,还需要3-5年才能跑完。资本现在涌入,赌的不是明天,而是2028-2030年的产业格局。

本文不构成投资建议。

大道至简,洞见AI,投资未来!

– END –